がん保険入っておけばよかったと後悔する例は?入るべき理由・必要性の高い人も

※この記事はPRを含みます。

日本では公的保障が充実していることから、がん保険の必要性については意見が分かれることがあります。

しかし、万が一の時には「がん保険に入っておけばよかった」と後悔する可能性もあるので、がん保険に入るかで迷っている人もいるでしょう。

そこで本記事では、がん保険に入っておけばよかったと後悔するケースや、がん保険の保障内容、加入する必要性が高い人の特徴について解説します。

- がん保険に入らず後悔する主な理由は、治療費の支払いが難しくなり、治療の継続や生活に支障が出るため

- 貯蓄の取り崩しや治療選択の制限により、ライフプランが崩れることもある

- がん保険は、診断給付金や先進医療特約など、がん治療に特化した手厚い保障が受けられる

- がんの罹患率は高く、健康なうちから加入しておくことで、経済的・精神的リスクを軽減できる

がん保険加入を迷っている方には、「みらいのほけん」がおすすめ。何度でも無料でFPに相談でき、お米がもらえる嬉しい特典も※!

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

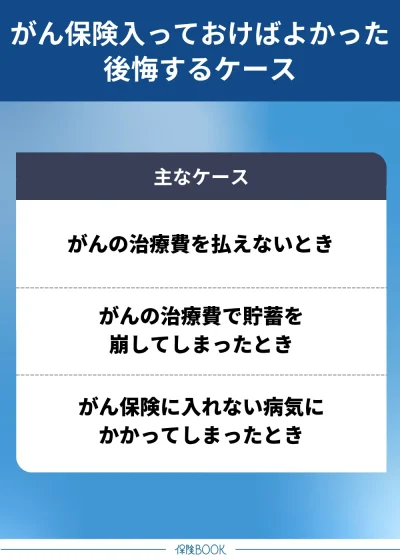

がん保険に入っておけばよかったと後悔する3つのケース

がんの治療費を払えないとき

がん保険に入っておけば良かったと後悔する大きな理由は、がんの治療費を支払えないときでしょう。

もし自己負担分の治療費を支払う貯蓄がない場合は、以下の問題が発生する可能性があります。

- 費用が不足して治療を中断・延期する

- 治療費を捻出するため借金をする

費用が足りずに治療を中断・延期するのはもったいないですし、借金をした場合は今後の経済面での心配も大きくなるでしょう。

がん保険に加入していれば、診断一時金や入院・通院給付金などで経済的な備えができるため、貯蓄が少ない場合でもがん治療を諦めたり、借金を背負ったりする必要もなくなります。

がんの治療費で貯蓄を崩してしまったとき

がん治療費を払えるほどの貯蓄がある人でも、治療費が高額になれば貯蓄を大きく取り崩すケースもあるでしょう。

結果として、本来予定していた以下のような貯蓄の使い道ができず、ライフプランが大きく狂うかもしれません。

- 結婚式・新婚旅行の費用

- 子どもの教育資金

- マイホームの購入資金

治療に充てられる資金があるのは良いことですが、がん治療で貯蓄が消えてしまうと、がん保険に入らなかったことを後悔するでしょう。

がん保険に入れない病気にかかってしまったとき

がんに罹患していない状態でも、健康状態の悪化によって、がん保険への加入が難しくなったときも後悔するケースの1つです。

がん保険は加入時に健康状態の告知が必要であり、告知項目に該当すると保険加入ができません。一般的な告知項目としては、以下が挙げられます。

- これまでに、がんを罹患したことがある

- 最近3ヶ月以内に所定の病気・病状※1で医師の診察・検査・治療・投薬を受けたことがある

- 過去2年以内の健康診断・人間ドックで、所定の項目※2にて精密検査・再検査・要治療の指摘がある

※1:ポリープ・腫瘍、消化器系・腎臓・呼吸器の病気、出血・貧血・黄疸などの病状

※2:胸部・上部消化管レントゲン検査、腹部超音波検査、便潜血検査、腫瘍マーカーなど

なお、がん保険に入れない人でも、加入条件が緩和された「引受基準緩和型」や、健康状態の告知が不要な「無選択型」の保険であれば加入できるケースはあります。

しかし、通常のがん保険に比べて保険料が高い傾向にあり、保障内容が制限されるというデメリットがあります。

そもそもがん保険とは?保障内容・医療保険との違いを解説

がん保険とは、がんに特化した保障を提供する保険です。がんと診断された際や治療を受けた際に、一定の給付金が支払われる仕組みになっており、医療費や生活費の補填などに活用できます。

がん保険の保障内容

がん保険の代表的な保障内容としては、以下の6つがあります。

- 診断給付金

- 入院給付金

- 手術給付金

- 通院給付金

- 先進医療給付金

- その他の給付金

診断給付金

診断給付金は、がんと診断された際に支給される一時金のことです。

給付金の使い道は自由なので、がん治療費以外にも休業中の生活費や通院の交通費などにも充てることが可能です。

入院給付金

入院給付金は、がん治療のために入院した場合に支払われる給付金のことで、1日あたりの定額で支払われるタイプが一般的です。

入院に伴って発生する差額ベッド代や雑費は自己負担が原則なので、入院給付金により一定額をカバーできるでしょう。

手術給付金

手術給付金は、がん治療で所定の手術を受けた場合に支払われる給付金のことです。

対象となる手術は保険商品ごとで異なるので、保障範囲をしっかり確認しておくことが大切です。

通院給付金

通院給付金は、がん治療のために通院したときに受け取れる給付金のことです。

がん治療でも通院治療が増加してきたことにより、通院給付金の重要性が増しています。給付回数や期間に上限があることもあるので、どの程度の通院に対して保障されるのかを確認しておきましょう。

先進医療給付金

先進医療給付金は、がん治療を目的とした所定の先進医療を受けた際に、受け取れる給付金のことです。

先進医療給付金は、がん保険の主契約ではなく特約として付加できることが一般的です。

その他の給付金

その他にも、がん保険には以下の治療に対する給付金が備わっていることがあります。

- 放射線治療

- 抗がん剤治療

- 女性特有がん(子宮頸がん・卵巣がんなど)

放射線治療・抗がん剤治療を受けた場合に給付金を受け取れるものや、女性特有がんを罹患したときに、診断給付金が上乗せされるなどの手厚い保障を受けられるものもあります。

これらは、特約として追加することができるケースが多く、必要な特約を付けることで自分にとって手厚いがん保険にカスタマイズすることが可能です。

民間の医療保険との違い

がんに対する保障を備える保険としては、がん保険以外に民間の医療保険があり、両者には下表のような違いがあります。

| がん保険 | 医療保険(民間) | |

|---|---|---|

| 対象疾患 | がん | がんを含む病気・ケガ |

| 診断給付金 | あり | 基本的になし |

| 入院給付金 | 限度日数なしが一般的 | 限度日数あり(30日・60日など) |

| 手術給付金 | がんに関連した手術のみが対象 | 病気・ケガ全般の手術が対象 |

| 免責期間 | 原則契約から90日間 | 原則なし |

大きな違いとしては、「保障される対象疾患」と「がん罹患時の保障内容」が挙げられます。

一方、医療保険はがんも含めた様々な病気・ケガに幅広く対応しますが、がん罹患時の診断給付金はないものが多く、入院給付金には限度日数が設けられていることが一般的です。

双方にメリット・デメリットがあるため、どちらが良いかは人により異なります。大切なのは、がん保険・民間医療保険の違いをしっかりと把握して、ニーズを満たす保険を選ぶことでしょう。

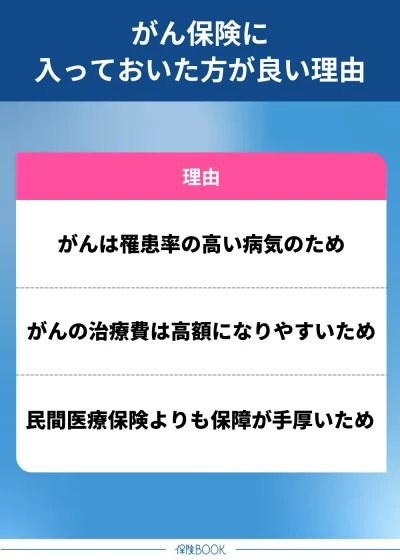

がん保険には入っておいた方が良い理由

がんは罹患率の高い病気のため

がんは罹患率が高い病気であり、国立がん研究センター「がん情報サービス」による最新のがん統計結果は下表の通りです。

| 男性 | 女性 | |

|---|---|---|

| 日本人が一生のうちに がんと診断される確率※1 | 62.1% (約2人に1人) | 48.9% (約2人に1人) |

| 日本人ががんで 死亡する確率※2 | 25.1% (約4人に1人) | 17.5% (約6人に1人) |

| がんと診断された人の 5年相対生存率※3 | 62.0% | 66.9% |

| 男女計:64.1% | ||

参照:がん情報サービス

※1:2020年データに基づく

※2:2022年データに基づく

※3:2009〜2011年時点

一生のうちにがんと診断される割合は男女とも約2人に1人で、がんにより死亡する確率は男性で約4人に1人、女性で約6人に1人です。

がんの治療費は高額になりやすいため

がん治療にかかる費用は、がんの進行度合いや治療法によっても大きく異なりますが、高額な費用になることは珍しくありません。

下表は、公益社団法人 全日本病院協会が算出している、がん治療の目安費用です。

| がんの種類 | 1入院あたりの 目安費用 | 治療1日あたりの 目安費用 |

|---|---|---|

| 胃がん | 994,478円 | 79,063円 |

| 結腸がん | 906,668円 | 84,067円 |

| 直腸がん | 1,096,120円 | 88,643円 |

| 肺(気管支)がん | 892,949円 | 112,011円 |

| 乳がん | 765,809円 | 109,392円 |

出典:公益社団法人 全日本病院協会「医療費(重症度別)年間」

※治療全体の目安費用のため、患者の自己負担額とは異なる

公的医療保険が適用される前の金額であるため、実際の自己負担額は軽減されることが推測できますが、それでも少ない金額ではありません。

加えて、がん治療中は働くことが難しくなるケースも出てくるため、医療費だけでなく収入減少による生活費の補填も必要です。

公的医療保険だけでは限界がある

がん治療は公的医療保険の対象なので、標準のがん治療なら治療費は最大3割負担であり、高額療養費制度により1ヶ月あたりの医療費上限も決まっています。

しかし、以下の費用は対象外となり、全額自己負担となるのが原則です。

- 入院時の差額ベッド代(1日数千円〜)

- 先進医療の技術料(100万円以上かかることも)

- 通院交通費・入院中の雑費など

公的医療保険があるからがん保険に入る必要はないと考えるのではなく、がん保険で保障を上乗せしておくことで、経済的リスクを抑えてがんに備えることができます。

参照:厚生労働省「我が国の医療保険について」

民間医療保険よりも保障が手厚いため

がん保険は、がんに特化した保険商品であり、一般的な民間の医療保険に比べて保障内容が手厚い点が特徴です。

がん保険であれば、入院給付金の日数制限なしの商品が多いうえ、「診断給付金」「通院給付金」「先進医療特約」など、がん治療に必要な保障が網羅的に備わっているのがメリットです。

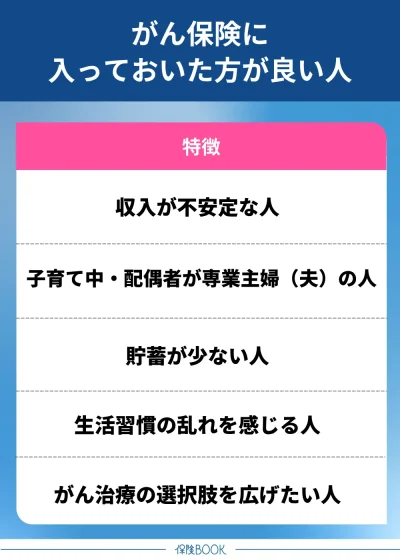

がん保険の必要性が特に高い人

がん保険の必要性が特に高い人は、以下に当てはまる人です。

自営業・フリーランスなど収入が不安定な人

自営業者・フリーランスのように、企業に所属せず働く人は病気やケガで働けなくなった際の収入保障が乏しいのが現実です。

会社員や公務員であれば以下の収入保障があることが多く、がんで休業した場合でも一定の収入は確保できます。

- 傷病手当金※

- 有給休暇

一方で、自営業者やフリーランスで国民健康保険に加入している場合、傷病手当金が原則対象外のうえ、雇用されていないので有給休暇制度もありません。

がんを罹患すると治療が長期化して、収入が減少する可能性が大いにあります。結果として生活費が圧迫され、自身はもちろんのこと、養っていく家族の生活も困窮するリスクが出てくるでしょう。

※:所定の条件を満たしたときに、最大1年6ヶ月にわたり月給の約2/3が支給される制度(全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」)

子育て中・配偶者が専業主婦(夫)の人

子育て中であり配偶者が専業主婦(夫)の場合も、がん保険の必要性が高いと言えるでしょう。このような家庭では家計を支えるのが1人に集中しているため、がんに罹患すると休業による収入減が顕著になります。

配偶者の収入が期待できない場合は一時的な収入の穴埋めも困難なため、貯蓄を取り崩すことにもなりかねません。

がん保険に加入しておけば、診断時の一時金をはじめとした給付を受けられるので、経済的にすぐに困窮する可能性を軽減できるでしょう。

貯蓄が少ない人

がん治療は長期化しやすく、治療費も高額になる傾向があります。現時点で十分な貯蓄がない人は治療費を補えない可能性があるため、貯蓄が少ない人ほど、がん保険に加入して万が一の事態に備えておく必要は大きいです。

また、がん治療による休業が続いた場合は、医療費の支払いと収入減が重なることになり、経済面での不安がより強くなるでしょう。

過度な飲酒・喫煙など生活習慣の乱れを感じる人

がんは遺伝子が傷つくことによって起こる病気であり、傷つく原因の1つが生活習慣の乱れと言われています。そのため、以下の習慣や体質がある人は、がんに備えてがん保険に入る必要性は高いでしょう。

- 過度な飲酒・喫煙(受動喫煙を含む)

- 野菜・果物の不摂取など偏った食生活

- 太りすぎ・痩せすぎ

- 運動不足

これらに該当する人は、現在健康であっても今後も安心とは限りません。生活習慣の見直しをしてがんになりにくい生活を心がけるとともに、もしものためにがん保険に入っておくことが望ましいでしょう。

参照:がん情報サービス「がんという病気について」

がん治療の選択肢を広げたい人

がん治療には、公的医療保険が適用される標準治療のほかに、公的医療適用外の先進医療を用いて治療をするという選択肢があります。

将来的には保険給付の対象となり得る治療法で、がんの代表的なものとしては以下が挙げられます。

- 陽子線治療

- 重粒子線治療

※参照:厚生労働省「先進医療の各技術の概要」

先進医療を用いた治療は、身体負担の軽さや高い治療効果を期待できる一方、治療費は全額自己負担となり数百万円ほどかかるケースも珍しくありません。

ところが、がん保険なら先進医療の技術費がカバーされる「先進医療特約」を付けられる商品が多いので、高額になりやすい先進医療を受けやすくなります。

がん保険の検討で利用したい保険相談窓口3選

がん保険は保険会社各社が多数の商品を取り揃えているので、いざ加入しようと考えてもどれを選べば良いかで悩むことが少なくありません。

がん保険選びで迷わないためにおすすめなのが、保険相談窓口の利用です。

保険相談窓口では数十社の保険を取り扱っており、専門家が相談者ごとに適した保険を提案してくれるので、自身が求めるがん保険が見つかりやすいでしょう。

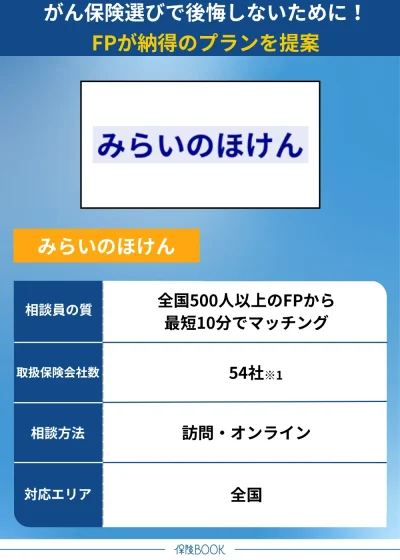

みらいのほけん

- 54社※1の保険を取り扱い多数の商品を比較可能

- 独自審査基準をクリアしたFP500名以上と提携

- 相談は何度でも無料で費用の心配なし

- イエローカード制度導入で安心の対応

- 「なないろ生命」のグループ会社が運営で信頼性あり

みらいのほけんは、54社※1の保険会社を取り扱っている保険相談窓口です。扱う保険会社数が多いほど多数の商品を比較できるので、幅広い選択肢から適したがん保険を見つけられるでしょう。

仮に合わないFPが担当した場合でも、イエローカード制度により迅速に担当者変更をしてくれるので安心。また、相談は何度でも無料のため、納得いくまで保険選びやお金の相談ができるのも特徴です。

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※2 |

出典:みらいのほけん

※1:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2:2024年8月30日時点における提携元保険代理店の拠点総数

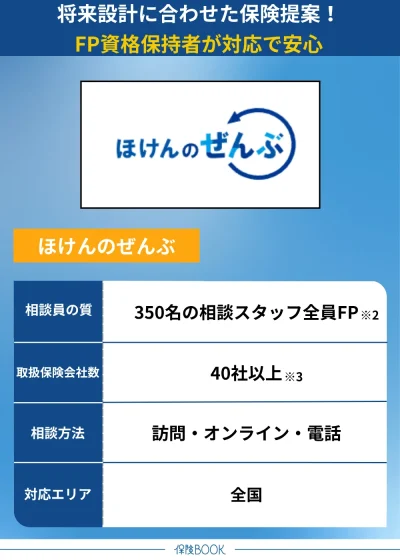

ほけんのぜんぶ

- 幅広い年代から累計申込件数31万件※1突破の実績

- 相談に応じるスタッフのFP資格取得率100%※2

- 40社以上※3の保険からオーダーメイドで提案

- 利用者の相談満足度は95.7%※4の高評価

- 契約後も丁寧なアフターフォローあり

ほけんのぜんぶは、40社以上※3の保険会社からオーダーメイドで保険提案をしてくれる相談窓口です。相談に応じるスタッフはFP資格取得率100%※2なので、FPに保険相談したい人に向いています。

相談者の年代は子育て世帯からシニア層まで幅広く、誰にでも相談しやすい環境と言えるのも特徴。累計で31万件※1の相談実績があり、利用者の相談満足度は95.7%※4もの高さを誇っています。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※5 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:訪問する入社1年以上のプランナーが対象

※3:2025年4月時点

※4:2022年10月から2024年6月の利用者2,508名を対象に実施したアンケートで、「満足」「やや満足」「普通」のいずれかを回答した割合

※5:2025年2月時点

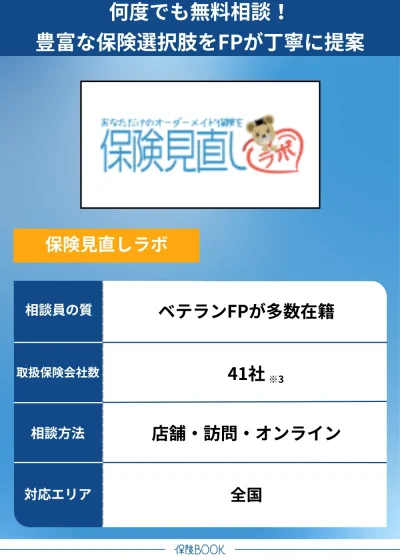

保険見直しラボ

- コンサルタントは全員FP資格保有※1で業界経験平均17.3年※2

- 41社※3の保険商品を比較して適した商品を案内

- コンプライアンス重視で親身な対応が好評

- 全国60拠点以上※4から指定場所まで訪問

- 何度でも何時間でも相談無料で安心

保険見直しラボは、コンサルタント全員がFP資格を保有※1している保険相談窓口です。保険はもちろんのこと、金融・税金・資産運用などお金に関する総合的なアドバイスにも長けています。

取り扱う保険会社は41社※3と豊富で、多数の保険商品を比較・検討して適した商品を導き出してくれます。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 60拠点以上※4 |

出典:保険見直しラボ

※1:入社1年後から計測

※2,※3,※4:2025年4月時点

※5:2024年10月集計の自社アンケート結果より

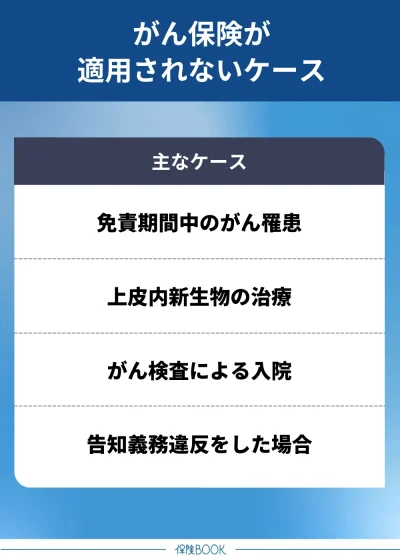

がん保険の注意点|保険が適用されない4つのケース

がん保険に加入後にがんの診断を受けても、保険が適用されないケースもあります。代表的なケース4つを紹介するので、どういった時に該当するかを把握しておきましょう。

免責期間中のがん罹患

がん保険には「免責期間」と呼ばれる、保障が開始されるまでの待機期間があります。免責期間は一般的に契約日から90日間とされ、期間中にがんと診断された場合は保険が適用されません。

がんの不安を感じてから保険に加入しても、免責期間内にがんの診断が出る可能性は否めません。健康なうちにがん保険に加入することで、免責期間中に診断を受ける確率を下げられるでしょう。

なお、がん保険の中には免責期間なしで、契約直後から保障が開始されるものもあります。ただし、保険料は免責期間ありの商品よりも保障内容が限定的で、保険金額が少なく設定される可能性がある点には留意しましょう。

上皮内新生物の治療

がん保険では「上皮内新生物(上皮内がん)」と診断された場合に、保険が適用されない、または保障金額が少なく設定される場合があります。

上皮内新生物の段階は、「がんの転移の可能性がほぼなく、病変部分を切除するだけの簡単な手術で感知を見込める」ため、保障対象外としているがん保険も一定数あります。

上皮内新生物で保険が適用されずに後悔したということがないよう、契約前に上皮内新生物が対象かどうか、対象の場合の保障内容はどうなっているかを確認することが大切です。

参照:厚生労働省委託事業 がん対策推進企業アクション事務局「がん対策のススメ ニュースレター Vol.3」

がん検査による入院

がんの早期発見を目的とした検査で入院した場合、費用は原則としてがん保険の給付対象外です。検査時点では、がんの診断が出ておらず、がん治療の入院とは見なされないためです。

検査内容はがんの種類によっても異なりますが、主な検査内容としては以下が該当します。

- 内視鏡検査

- CT・MRI検査

- 生体検査(細胞を採取して、がんかどうかを調べる検査)

ただし、検査の結果がんと診断されて「治療目的」の入院と認められる場合には、遡って給付金が支払われる可能性もあります。

告知義務違反をした場合

がん保険を契約する際の健康状態の告知にて、虚偽の申告を行うと「告知義務違反」に該当し、がん保険が適用されない可能性があります。

なお、申告が故意かどうかは関係ないため、以下のようなケースでも告知義務違反となるケースがあります。

- 「過去の通院歴」をうっかり記入漏れした

- 「経過観察中の症状」を軽視して報告しなかった

申告すべきかで少しでも迷った場合は、申告しておいた方が無難でしょう。また、事前に保険会社に健康状態の告知について相談しておくとより安心です。

がん保険の加入・保障内容に関するQ&A

ベストタイミングは人により異なりますが、できるだけ早く加入するのがおすすめです。

がん保険には免責期間があるのが一般的なので、体調に不安を覚えてからの加入では遅い可能性があります。また、健康状態によっては加入できずに後悔するかもしれません。

健康なうちに加入しておくことで、安心してがんに備えることができるでしょう。

がんに対する保障を重視するなら、がん保険に入る方が良いでしょう。

医療保険のがん特約でもがんに対する保障を手厚くできるものの、がん保険単体と比べると保障内容が限定的かつ柔軟さがないことがあります。

ただし、がん特約は主契約の医療保険に気軽に付加できるというメリットもあるので、どちらがニーズに合うかを考慮して決めることが大切です。

近年のがん治療は通院での治療も増加傾向にあるため、通院給付金の重要性も高まっています。

しかし、がんの種類や進行度合い、治療方針によっては入院が必要なケースもあるため、両方の保障をバランスよく兼ね備えている保険を選ぶと良いでしょう。

治療費の支払いにより貯蓄が減ることを懸念するなら、がん保険に入る必要性は高いでしょう。

がん保険に加入して貯蓄を守ることで、より有意義に貯蓄を活用することが可能です。

また、現状は先進医療を希望しなくても、将来も同じ考えのままかはわからないので、余裕があるなら先進医療特約を付けたがん保険に加入しておくと安心です。

ライフステージや現在の資産状況などにより、定期型・終身型のどちらがおすすめかは異なります。

定期型は保険料が割安傾向ですが、更新時は保険料が上がる点がデメリットです。一方、終身型は変わらぬ保険料で一生涯の保障があるものの、初期コストは定期型よりも割高になることが多いです。

現在から将来にかけてのライフプランを加味して、適したタイプを選びましょう。

おすすめのがん保険は人により異なるので、特定の保険商品を断定することはできません。

どのがん保険が自分自身に合うかを知りたい人は、保険相談窓口を活用するのも1つの手段です。

多数の保険会社を取り扱っているうえ、保険のプロが相談に応じてくれるので、複数商品を比較してニーズに合うがん保険を提案してくれます。

まとめ

本記事では、がん保険に入っておけばよかったと後悔するケースや、がん保険の保障内容、がん保険の必要性の高い人について解説してきました。

がんは日本人の約2人に1人が罹患する病気であり、治療費も高額になる可能性があります。

公的医療保険だけでは保障に限度があるので、貯蓄が少ない人や収入が不安定な人ほど、「がん保険に入っておけばよかった」と後悔するかもしれません。

できるだけ早いうちにがん保険に加入して、がん罹患時の精神的・経済的な不安を軽減させておくと安心です。