ドル建て保険はやめたほうがいい?メリットとデメリットを解説

※この記事はPRを含みます。

「資産を効率的に増やしたい」とドル建て保険に興味を持つものの、「やめたほうがいい」という声を聞いて不安に感じている方は多いのではないでしょうか。円安が続く今、ドル建て保険は資産形成の選択肢としてますます注目されています。

ドル建て保険は、円建て保険にはない高い予定利率や為替差益によるリターンが期待できる一方で、為替リスクなどの注意点も存在します。そのため、その仕組みをしっかり理解した上で検討することが非常に重要です。

この記事では、ドル建て保険がどのような金融商品なのか、その基本的な仕組みから主な特徴までをわかりやすく解説します。また、メリット・デメリット、どのような種類のドル建て保険があるのか、それぞれの特徴も詳しくご紹介しているので、ぜひ参考にしてください。

- ドル建て保険は、米ドルの金利を活かして資産形成できる可能性があるが、為替リスクにも注意が必要

- 円安のときは受取額が増える可能性がある一方、支払う保険料の負担も大きくなる

- 為替や市場金利の変動に左右されるため、余裕資金での運用が前提

- 「損をしたくない」「為替が不安」という人には向かないが、分散投資として有効な選択肢になり得る

- 将来の資産形成に不安がある方は、みらいのほけんの無料相談で、プロと一緒にリスクとメリットを整理してみてください。お米がもらえる特典もあります※。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

ドル建て保険とは?

ドル建て保険の特徴

ドル建て保険は、米ドルを運用通貨とする商品で、保険料の支払いから保険金や解約返戻金の受け取りまで、すべて米ドルを基準にやり取りされるのが特徴です。

通常、日本国内で契約される保険は円を用いて運用されるため、保険料の支払いも保険金の受け取りも円で行われます。これに対し、ドル建て保険では米ドルでの運用が行われるのです。

具体的には、保険会社が米国債などを購入し、米国の金利水準を活かして運用する仕組みとなっています。

特に長期的な運用を前提とする場合は、複利効果によって大きな資産形成が期待できるでしょう。

また、貯蓄機能だけでなく保障機能も備わっているのが特徴です。たとえば終身保険の場合、契約者が亡くなった際には死亡保険金が支払われるので、家族への保障を確保しながら資産形成も同時に行うことが望めます。

円安時のドル建て保険

運用する際には、円安や円高が影響を与える重要なポイントとなります。まず円安とは、ドルに対して日本円の価値が下がることを意味します。

たとえば、1ドル140円だった為替レートが1ドル150円になった場合、以前は140円で購入できた1ドルを150円支払わなければ買えなくなるので、これは円の価値が下がり、相対的にドルの価値が上がった状態です。このような状況を円安と呼びます。

円安が進行すると、保険料の支払いと保険金・解約返戻金の受け取りで、それぞれ異なる影響を受けます。

保険料の支払い時 | 円の価値が下がりドルの価値が上がるため、より多くの円が必要になる |

|---|---|

保険金・解約返戻金の受け取り時 | 円の価値が下がりドルの価値が上がるため、より多くの円を受け取れる |

保険料支払い時には、円からドルへ両替する必要があります。円安の場合には同じ保険料を支払うために、より多くの円が必要になります。これは円の価値が低下しているためで、保険料支払い時に円安だと負担が増える結果となるでしょう。

たとえば、1ドル140円の時代に毎月100ドルの保険料を支払う場合、100ドル×140円で14,000円ですが、1ドル150円になると100ドル×150円で15,000円となり、円安によって毎月1,000円も保険料が増えることになります。

このような状況が続くと、長期的に支払総額が大幅に増加するので、円安リスクは大きなデメリットになるといえるでしょう。

たとえば1ドル140円の時に1万ドルを受け取る場合は1万ドル×140円で140万円ですが、1ドル150円なら1万ドル×150円で150万円となり、10万円多く受け取れることになるのです。

このように為替相場の動きによって、円に換算した際に実際の受取額が増えることを「為替差益」と呼びます。

つまり、円安の状況では保険料の支払いにおいては円の負担が大きくなり不利になりますが、一方で、将来的に受け取る保険金は円に換算した際に増額される可能性があり、契約者にとっては有利に働きます。

円高時のドル建て保険

反対に「円高」とは、円の価値が米ドルに対して上昇している状態です。たとえば、1ドル=140円だった為替レートが1ドル=130円に変動した場合、以前は1ドルを手に入れるのに140円が必要だったところが、130円で購入できるようになります。

このように、円が強くなりドルの価値が相対的に下がる状況が「円高」です。円高時にドル建て保険を活用する場合、保険料の支払いと将来の保険金の受け取りに、それぞれ異なる影響が出るので、注意が必要です。

保険料の支払い時 | 円の価値が上がりドルの価値が下がるため、より少ない円で済む |

|---|---|

保険金・解約返戻金の受け取り時 | 円の価値が上がりドルの価値が下がるため、円の受け取りが少なくなる |

まず、保険料を支払う際は円の価値が上昇し、ドルの価値が相対的に下がることで、同じ保険料を支払う場合でも、必要な円が少なくて済むようになります。

たとえば、100ドルの保険料を支払うとすると、1ドル=140円であれば14,000円必要ですが、1ドル=130円であれば13,000円で済みます。

たとえば、1万ドルを受け取る場合、為替レートが1ドル=140円であれば140万円になりますが、1ドル=130円であれば130万円にしかなりません。為替のわずかな変動で、受け取り額に大きな差が生じることがあります。

こうした為替による損失は「為替差損」と呼ばれ、契約者にとってデメリットとなります。

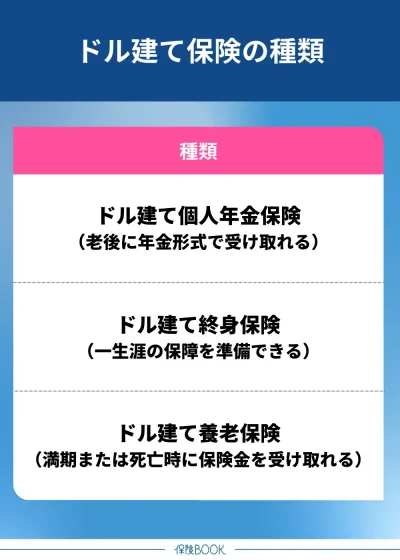

ドル建て保険の種類

ドル建て個人年金保険

そもそも個人年金保険とは、公的年金に上乗せして自分で準備する私的年金のことであり、日本の年金制度でいう「3階建て構造」の3階部分に該当します。

1階部分は20歳以上60歳未満のすべての人が加入する国民年金で、原則65歳から老齢基礎年金を受け取れる仕組みです。2階部分は会社員や公務員が加入する厚生年金で、老齢基礎年金に加えて老齢厚生年金も受け取れるので、1階部分よりも年金額が多くなります。

しかし近年、公的年金だけでは老後資金が不足するといわれるようになり、その不足分を補うために加入するのが個人年金保険です。

その中でも円建てではなく米ドルで運用する商品がドル建て個人年金保険で、為替変動の影響を受ける分、円建てよりも大きなリターンが期待できる可能性を秘めています。

特に米ドルは世界経済の基軸通貨で、金利水準も円より高い傾向があるので、より効率的な資産形成を目指したい方に適しているでしょう。

なお個人年金保険の受け取り方法には「終身年金」「有期年金」「確定年金」の3種類があります。

終身年金 | 契約者が生きている限り一生涯 |

|---|---|

有期年金 | 契約者が生きている間の一定期間 |

確定年金 | 一定期間。契約者の生死を問わない |

終身年金は契約者が生きている限り一生涯受け取れるので、長生きリスクに備えられるのが魅力。資金が尽きる不安を解消できる安心感が強みといえるでしょう。

ただし、途中で死亡した場合は年金支給が終了するので、受取総額が払込総額を下回る可能性がある点はデメリットです。

一方、有期年金は契約者が生存している間の一定期間のみ年金を受け取れるので、老後資金として特定の期間だけ生活費を補いたい場合に適しています。

確定年金は、契約時に定めた一定期間、契約者の生死にかかわらず必ず年金を受け取れるので、受取総額が明確で計画が立てやすい商品です。遺族にも確実に資金を残せる点もメリットでしょう。

ただし受取期間が終了するとその後の年金支給はなくなるので、長生きした場合には不十分というデメリットもあります。

このように個人年金保険としての安定した貯蓄機能に加えて、米ドル金利による運用で、より高い利回りを期待したい方に適した商品といえるでしょう。

ドル建て終身保険

そもそも終身保険とは、契約者が解約しない限り一生涯保障が続く生命保険のことで、被保険者が死亡または高度障害状態になった場合に保険金が支払われる仕組みとなっています。

さらに、途中で解約した場合でも、それまで払い込んできた保険料の総額に応じた解約返戻金を受け取ることができるのが特徴です。

また、定期保険と異なり、更新による保険料の上昇がなく、契約時の保険料が一生変わらないので、若いうちに加入すれば割安な保険料で契約を継続できるのがメリットでしょう。

この終身保険を米ドルで運用するのがドル建て終身保険です。米ドル金利は円より高い水準で推移することが多く、その分運用益も期待できるので、単なる保障だけでなく効率的な資産形成を目指せる商品といえるでしょう。

ドル建て養老保険

そもそも養老保険とは、死亡保障と貯蓄機能を兼ね備えた保険のことです。

契約時に定めた保険期間中に契約者が死亡した場合や高度障害状態になった場合には、死亡保険金が支払われ、一方で保険期間が満了し、何事もなく満期を迎えた際には、死亡保険金と同額の満期保険金が受け取れるので、保障と貯蓄の両方の役割を果たします。

この養老保険に米ドルでの運用要素を加えた商品が、ドル建て養老保険です。円建て養老保険と比較して、米ドルの高金利を活かした運用が可能となり、満期時に受け取れる金額が円建てよりも多くなる可能性があります。

さらに、保険期間が満了し満期保険金を受け取ったあとは、その時点で契約が終了するので、それ以降の死亡保障がなくなるのも注意が必要です。

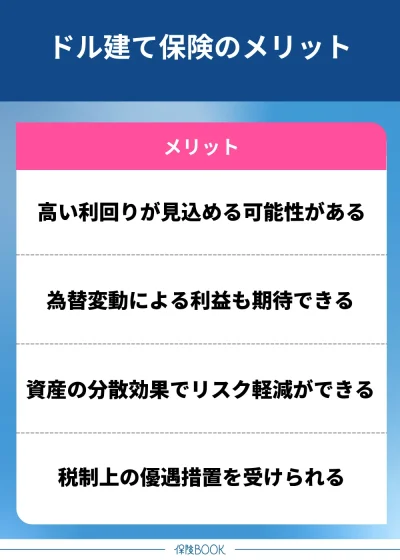

ドル建て保険は入るべき?メリットを解説

ドル建て保険のメリットは以下のとおりです。

円建てに比べてより高い利回りが見込める可能性がある

メリットの1つは、円建て保険に比べて高い利率が期待できる点です。

2023年4月時点における一般的な円建て終身保険の予定利率は、商品にもよりますがおおむね1.1%〜1.3%程度にとどまっています。一方、ドル建ての終身保険では、3.0%〜4.0%程度の予定利率が設定されている商品も存在しています。

このような予定利率の差は、運用対象となる国債の利回りによるものです。

このように、より効率的に資産形成を行いたい場合には選択肢の1つとなります。

出典:外貨建て保険、注意点はこれだ!! -公益財団法人 生命保険文化センター

為替変動による利益も期待できる

さらに、為替変動によって利益を得られる可能性があるのもメリットの1つです。為替レートが円安方向に動けば、同じ保険金でも受け取れる円換算額が増えるので、結果として為替差益を受けられるのです。

たとえば、1ドル=140円のときに1万ドルを受け取れば140万円となりますが、同じ1万ドルを受け取った場合でも、為替レートが1ドル=150円であれば、円に換算すると150万円となり、1ドル=140円だったときよりも10万円多く受け取れる計算になります。

このように、保険本来の保障機能に加えて、為替による資産増加効果も狙えるのが魅力といえるでしょう。

資産の分散効果でリスク軽減ができる

円建ての保険だけではなく、ドル建ての保険にも加入することで、資産の運用対象を米ドルへ分散させることが可能になります。

このように異なる通貨で資産を持つことは、外貨預金を組み合わせるのと同じように投資リスクの分散に役立ち、一国の経済状況に依存しない資産形成が可能です。

たとえば、保有資産をすべて円で運用している場合、日本経済の停滞や円安の進行などにより資産全体の価値が下がってしまう恐れがあります。

税制上の優遇措置を受けられる

円建て保険と同様に、税制上の優遇措置を受けられるのは大きなメリットです。保険金や解約返戻金を受け取る際には、円に換算して課税額が計算されるので、税金の扱いも円建て保険と変わりありません。

また、保険料を支払う段階においても、ドル建てであっても生命保険料控除の対象となるので、毎年の所得税や住民税を軽減できる効果が期待できます。このような控除により家計の負担を抑えつつ、安定した資産形成が可能になるのは魅力の1つといえるでしょう。

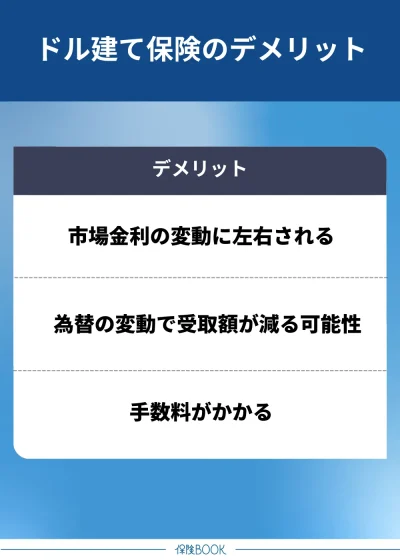

ドル建て保険はやめたほうがいい?デメリットを解説

ドル建て保険のデメリットは、以下のとおりです。

市場金利の変動に左右される

市場金利の変動に左右されるのはデメリットでしょう。ドル建て保険では、支払った保険料を保険会社が米ドル建ての債券などで運用していますが、契約期間の途中で解約すると、「市場価格調整」という仕組みが適用される場合があります。

市場価格調整とは、契約時の金利と解約時の市場金利を比較し、解約返戻金の金額を増減させる仕組みのことです。

たとえば、解約時に市場金利が契約時よりも上昇している場合、保険会社が運用している古い債券の市場価値は低下してしまうので、その分解約返戻金が減額されることになります。

このように、解約返戻金が市場金利の変動によって左右されるので、途中解約を検討する際には損益への影響を確認する必要があるでしょう。

為替の変動で受取額が減る可能性

為替変動によって利益を得られる可能性がある一方で、逆に受取額が減少するリスクもあります。たとえば、受け取り時の為替レートが1ドル=140円であれば、1万ドルは円で140万円に相当します。

ところが、もしその時点で為替が1ドル=130円に下落していた場合、同じ1万ドルでも円換算では130万円となり、結果として10万円も少ない金額しか受け取れないことになるのです。

このように為替相場は日々変動しており、受取時期によって最終的な資産額が大きく変わる可能性があるので注意しましょう。

手数料がかかる

手数料がかかるのもデメリットの1つでしょう。ドル建て保険の場合、大きく分けて「為替手数料」と「解約手数料」という2つの手数料が存在します。まず為替手数料とは、円を米ドルに両替する際や、逆に米ドルを円に戻す際に発生する費用のことを指します。

たとえば保険料を毎月支払う場合、円での支払いを米ドルに換算して払い込むため、支払いのたびに為替手数料がかかる仕組みです。

保険料の支払い方法には月払い、半年払い、年払い、一時払いなどがありますが、特に月払いの場合は支払う回数が多くなる分、為替手数料の負担も積み重なりやすいので注意が必要です。

また、解約手数料もあります。これは契約途中で解約をした場合、解約返戻金から控除される費用のことで「解約控除」と呼ばれます。

解約控除は、加入期間が長くなるほど減少する傾向がありますが、加入してすぐの早期解約では控除額が大きくなり、結果的に返戻金が大幅に減少するケースもあるので注意が必要です。

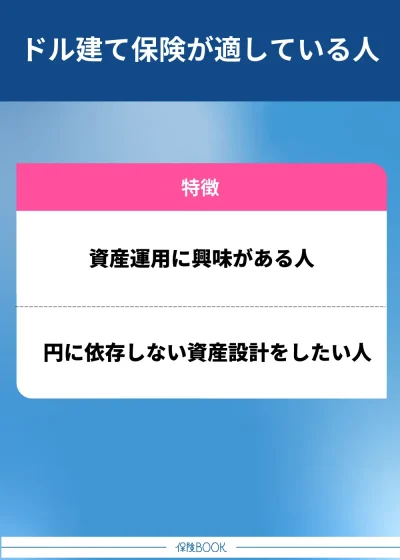

ドル建て保険が適している人

ドル建て保険が適している人は、以下のとおりです。

資産運用に興味がある人

ドル建て保険は、資産運用に興味がある人に向いています。円建て保険の場合、比較的安定した受取額が見込める一方で、大きなリターンを得るのは難しいです。

しかしドル建て保険であれば、米ドル建て債券などを運用対象としているので、円建て保険よりも高い利回りを期待でき、為替レートによって円建て保険よりも高い収益を得るチャンスがあります。

そのため資産運用で積極的に増やしていきたいと考えている人にとっては魅力的でしょう。ただし、為替変動リスクや市場金利変動リスクを考慮し、生活資金や緊急予備資金とは別に、余裕資金で運用することが重要です。

円だけに依存しない資産設計をしたい人

資産を円だけに偏らせたくないと考える人にも向いています。たとえば、すべての資産を円建てで運用している場合、日本経済が低迷した際や円安が急速に進んだとき、資産価値が目減りしてしまうリスクがあります。

その点、ドル建て保険を活用すれば、運用通貨を米ドルに分散させることが可能となり、為替リスクを軽減できるだけでなく、結果として資産全体の安定性を高めることにもつながります。

このように、円だけに依存しないバランスの良い資産設計を目指している人にとって、ドル建て保険は向いているでしょう。

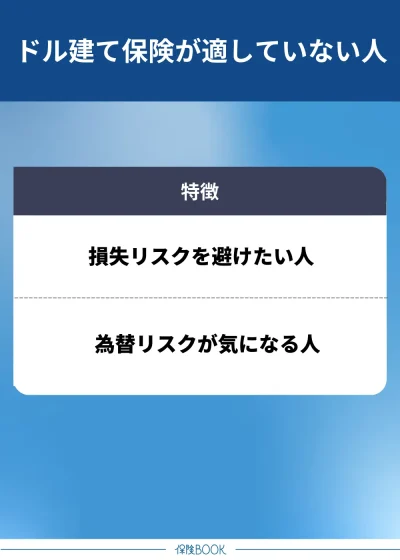

ドル建て保険が適していない人

ドル建て保険が適していない人は、以下のとおりです。

損失リスクを避けたい人

損失リスクを極力避けたい人には向いていないといえるでしょう。為替相場や海外金利の変動によって高い利益を期待できるというメリットがありますが、その一方で資産価値が減少する可能性も常にあります。

場合によっては元本割れになるリスクすらあります。また、こうした損失リスクを十分理解しないまま契約すると、運用中に相場の変動で損失が出るたびに精神的負担を感じやすくなり、保険本来の目的である安心感を得るどころか不安材料になることもあるでしょう。

このように、損失リスクを極力避けたいと考える人や契約前にどのようなリスクがあるのかを把握するのが難しい人には、ドル建て保険はおすすめできません。

為替リスクが気になる人

常に為替リスクが気になる人にも向いていません。為替レートは常に変動しているので、円に換算したときの資産価値が日々上下します。

このような変動を見るたびに、自分の資産が減っているように感じ、ストレスや不安が積み重なっていく人は注意が必要です。

さらに、不安感が強くなりすぎた結果、運用途中でこれ以上損失を出したくないと早期解約を選択してしまう場合もあります。しかし、途中解約には解約控除がかかり解約返戻金が大幅に減少してしまう恐れがありますし、元本割れになる可能性も高まるでしょう。

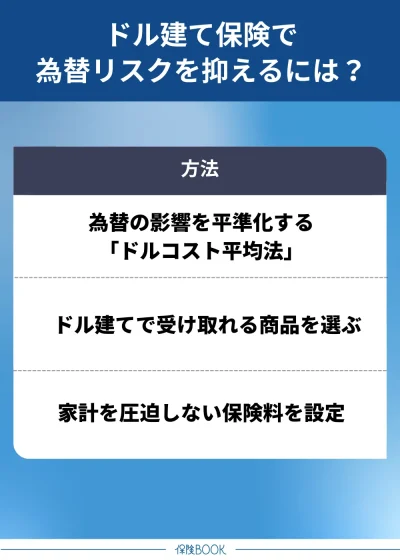

ドル建て保険で為替リスクを抑える方法とは?

為替の影響を平準化する「ドルコスト平均法」

ドル建て保険における為替リスクを抑える方法の1つとして、ドルコスト平均法を活用する手段があります。ドルコスト平均法とは、投資などで用いられている手法で、一定額を定期的に積み立てることにより、購入時の価格変動リスクを平均化するものです。

たとえば、毎月1万円をドル建て保険の保険料として払い込む場合、ある月には1ドル140円で購入し、翌月には150円、その次の月には130円で購入するというように、為替レートが変動しても継続して同じ金額を支払うことで購入単価を平準化できます。

これにより、短期的な為替の上げ下げに一喜一憂することなく、結果的に平均的な購入単価に抑えられる効果が期待できるでしょう。

円で払い込む金額を一定に設定することで、ドルが安いときには多く購入し、高いときには購入量が少なくなるので、為替変動による影響を抑えながら長期的に資産形成ができるでしょう。

ドル建てで受け取れる商品を選ぶ

ドル建て保険の為替リスクを抑える方法に、ドルのままで受け取れる商品を選ぶという選択肢もあります。ドル建て保険の商品には、死亡保険金や解約返戻金をドルでそのまま受け取れるものも存在しています。

たとえば、普段から海外旅行や海外赴任が多くドルを使用する機会がある方や、海外投資などでドル資産を保有しておきたいと考えている人にとっては、円に換金する必要がないので、為替変動によるリスクを回避しやすくなるでしょう。

また、ドルで受け取ったあとに円安が進行したタイミングで円に両替すれば、より有利に資金を活用することも可能です。

家計を圧迫しない保険料を設定

家計を圧迫しない範囲で保険料を設定することも重要です。

保険契約で最も避けるべきなのは、予定していた満期まで契約を継続できず、途中で解約してしまうケースです。特にドル建て保険は、契約後すぐに解約すると解約控除や元本割れが生じやすいので、結果として大きな損失を抱えてしまう恐れがあります。

このようなことが起こる原因として多いのは、毎月の保険料を無理に高く設定してしまい、いざ生活に予期せぬ出費が発生した際に家計が回らなくなることです。保険料は、払える金額ではなく、払っても生活に影響がない金額で設定することが重要です。

ドル建て保険の加入に迷っている人はプロへの相談がおすすめ

ドル建て保険を加入すべきかで迷っている人は、保険相談窓口を利用してみるのがおすすめです。保険相談窓口では、FPが家計の状況やライフプランに応じて、ドル建て保険に入るべきかどうかアドバイスしてくれるでしょう。

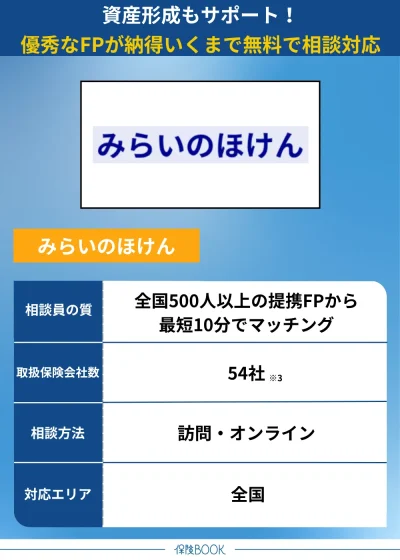

みらいのほけん

- 審査基準をクリアした優秀なFP500名以上と提携

- FPの業界経験年数は平均10.48年※1

- 納得いくまで何度でも無料で相談可能

- 「なないろ生命」のグループ会社が運営で安心感あり

みらいのほけんは、「なないろ生命」のグループ会社が運営している保険相談窓口。独自の審査基準をクリアした優秀なFP500名以上と提携しています。満足度評価の低いFPとはマッチングしない仕組みになっており、安心して利用できるため、はじめてFP相談をする方におすすめです。

相談方法はオンラインまたは訪問なので、相談者が自ら店舗に足を運ぶ必要はありません。全国に106の拠点※2があることから、地方在住者でも対面相談を受けやすい点もメリットと言えます。

| 取扱保険会社数 | 54社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※2 |

出典:みらいのほけん

※1:2024年8月30日時点における一部提携先保険代理店の平均業界経験年数

※2:2024年8月30日時点における提携元保険代理店の拠点総数

※3:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

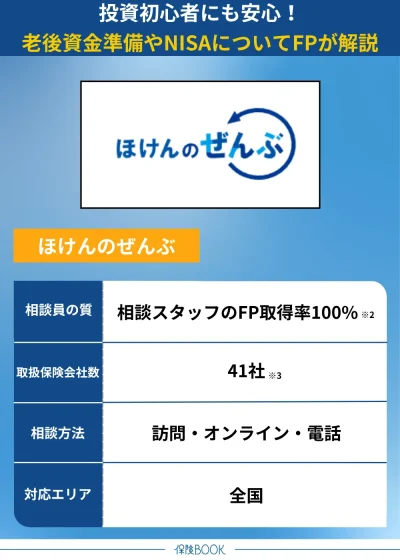

ほけんのぜんぶ

- 累計申込件数31万件※1の実績

- 相談スタッフのFP資格取得率100%※2

- お金に関する幅広い相談に対応

- 最短で申込翌日に相談可能

ほけんのぜんぶは、累計申込件数31万件以上※1の実績がある保険相談窓口。子育て世代からシニア層まで幅広い年齢層の相談実績があるため、年代を問わず適切なアドバイスを受けられるでしょう。

老後資金に関しては、必要な資金や準備の仕方までを丁寧に「見える化」して説明。投資初心者にも資産運用の重要性を説いてくれるので、NISAを始めるかの判断にも役立つでしょう。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:訪問する入社1年以上のプランナーが対象

※3:2025年4月時点

※4:2025年2月時点

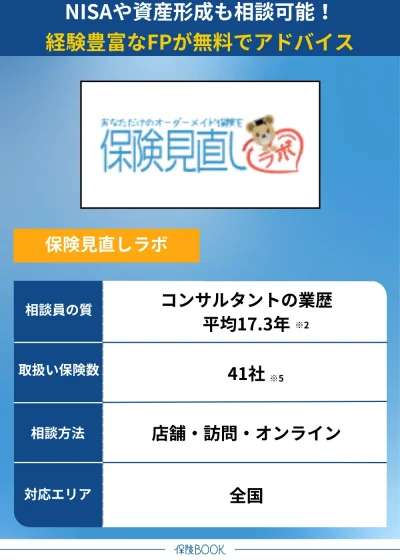

保険見直しラボ

- コンサルタントは全員FP資格を保有※1

- 業界経験平均17.3年※2のベテランコンサルタント揃い

- 相談満足度96.8%※3の高評価

- イエローカード制度の導入で安心

保険見直しラボは、コンサルタント全員がFP資格を保有※1している保険相談窓口です。保険相談に限らず、現在から将来にかけてお金に関する総合的なアドバイスをしてくれます。

コンプライアンスを重視した相談者本位の丁寧な対応も好評で、相談満足度は96.8%※3の高評価。イエローカード制度も導入されているので、万が一コンサルタントが合わないケースも安心です。

| 取扱保険会社数 | 41社※5 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 60拠点以上※4 |

出典:保険見直しラボ

※1:入社1年後から計測

※2:2025年4月時点

※3:2024年10月集計の自社アンケート結果より

※4:2025年4月時点

※5:2025年4月時点

ドル建て保険に関するよくある質問

一般的には円安のタイミングを選ぶと有利になる場合が多いでしょう。ドルを円に換算したときの受取額が増えるので、同じドル建ての解約返戻金でも結果的に多くの円を受け取れることになります。

ただし、解約によって保険契約が終了するので、これまでの保障内容がすべてなくなります。もし今後も保障が必要なら、円安だからという理由だけで安易に解約を決断するのは避けたほうがよいでしょう。

ドル建て保険のまとめ

今回の記事では、ドル建て保険の特徴やメリット・デメリットについて詳しく解説しました。ドル建て保険は、米ドルを基準通貨として保険料の払い込みや保険金、解約返戻金を受け取る仕組みのため、円建て保険と比べて高い利率が期待できます。

また為替変動による利益を得られる可能性もあるので、資産運用を検討する人にとって魅力的な選択肢の1つといえるでしょう。さらに資産を円だけに集中させるリスクを避けるための分散効果が期待でき、税制上の優遇措置を活用できる場合もあります。

このような点から、資産運用に積極的に取り組みたい人や、円だけに依存しない資産設計を行いたいと考えている人にとっては有効な選択肢となるでしょう。