退職金代わりに法人向け生命保険を積立するメリット・デメリット

企業にとって役員や従業員の退職金を支払うことは、大きな出費の1つになり得ます。退職金を準備する方法は複数ありますが、そのうちの1つが法人向けの生命保険を積み立てて退職金へ活用する方法です。

しかし、生命保険の積立が退職金へとつながる仕組みについては、理解できてない人もいるのではないでしょうか。

そこで本記事では、法人向け生命保険を退職金に活用する仕組みやメリット・デメリット、主な保険の種類について解説します。

- 法人が貯蓄型生命保険を活用すると、役員・従業員の退職金を計画的に準備できる

- 貯蓄と万が一の保障を両立でき、企業と従業員双方にメリットがある

- ただし、解約返戻金のピーク時期と退職時期が合わないと元本割れのリスクあり

- 自社に合った活用方法を知りたい方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

生命保険を役員・従業員の退職金代わりに活用する仕組み

生命保険を退職金代わりにする仕組みとは、企業が貯蓄型生命保険を法人契約することです。法人が保険料を支払いながら、以下の契約形態で役員・従業員の退職に備えて資金を積み立てていきます。

| 契約者 | 法人 |

|---|---|

| 被保険者 | 経営者・役員・従業員など |

| 保険金受取人 | 法人または被保険者(家族を含む) |

法人契約の生命保険を用いて積み立てられた解約返戻金や満期保険金を、退職時に退職金として支給します。または、保険契約そのものを法人から個人へ名義変更して引き渡すことも可能です。

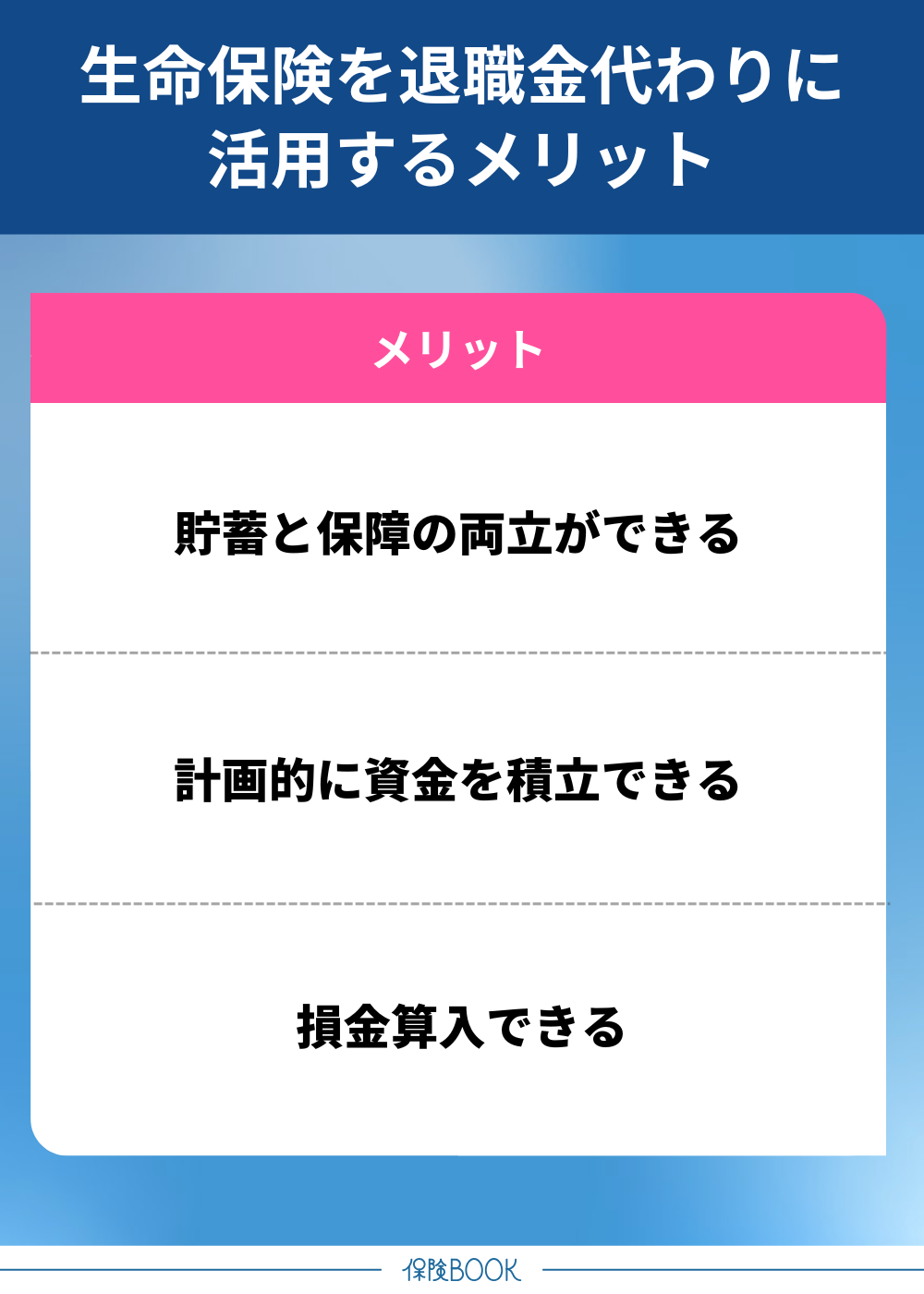

生命保険を退職金代わりに活用するメリット

生命保険を退職金代わりに活用するメリットは、以下のとおりです。

- 貯蓄と保障の両立ができる

- 計画的に資金を積立できる

- 損金算入できる

貯蓄と保障の両立ができる

法人向けの生命保険は、退職金目的の積立と同時に万が一の事態に対する備えも兼ね備えているのが特徴です。もし被保険者である役員・従業員が亡くなった場合、以下のような形で保険金を受け取れます。

- 法人が受取人の場合:会社が死亡保険金を受け取り、遺族に死亡退職金として支給

- 遺族が受取人の場合:家族が死亡保険金を直接受け取る

貯蓄・保障の二面性を持っているため、退職金の支払い原資を確保しつつ、従業員やその家族の安心にもつながるのが生命保険の強みです。

計画的に資金を積立できる

退職金を支払うことは一度に多額の支出が発生するため、企業にとっては資金負担が大きくなりがちです。しかし、生命保険を活用すれば定期的に積み立てる仕組みを構築でき、資金準備を計画的かつ着実に行うことができます。

退職時期が事前に判明している役員や従業員に対しては、それぞれの退職年数までの期間を考慮して適切な保険を選びましょう。

損金算入できる

法人が契約する生命保険は、契約形態や保険商品によっては支払った保険料の一部または全額を損金算入することが可能です。

特に、税務上の取り扱いは保険商品の解約返戻率によって大きく左右されます。

また、保険金や解約返戻金を法人が受け取った場合、それらは原則として益金に算入されるため、将来的には課税対象となる点にも注意が必要です。

参照:国税庁「定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれない場合)の取扱い(令和元年7月8日以後契約分)」

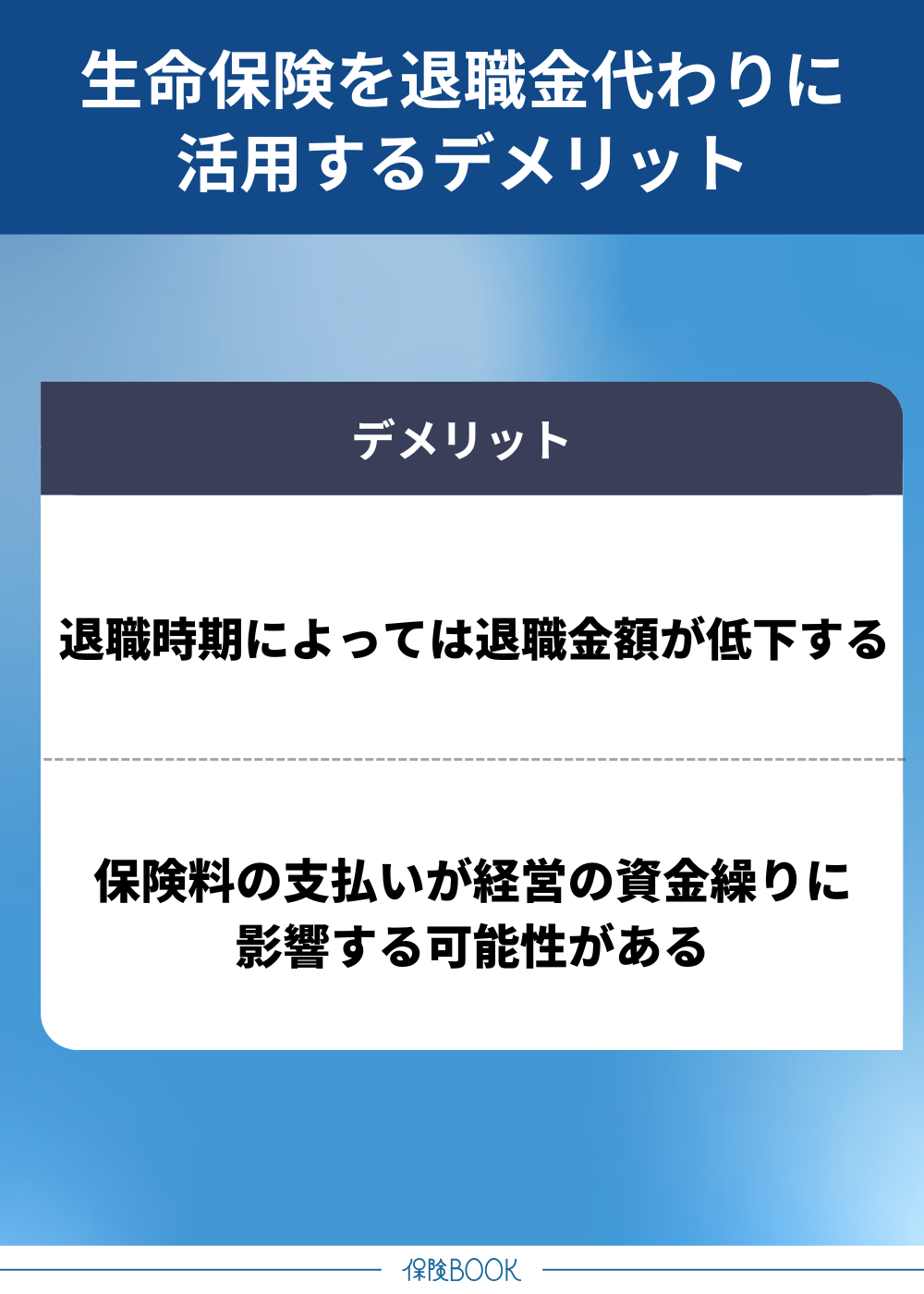

生命保険を退職金代わりに活用するデメリット

生命保険を退職金代わりに活用するデメリットは、以下のとおりです。

- 退職時期によっては退職金額が低下する

- 保険料の支払いが経営の資金繰りに影響する可能性がある

退職時期によっては退職金額が低下する

生命保険の解約返戻金は、契約年数に応じて徐々に増加するのが一般的です。契約してから短期間で解約すると元本割れのリスクが高まるため、数年以内での退職がわかっている場合などは退職金代わりとしては利用しにくいでしょう。

また、返戻金が一定期間後にピークを迎え、以後は返戻率が低下していく保険商品も存在します。

契約にあたっては、退職予定時期に解約返戻金のピークを迎えられるような商品を選ぶことが大切です。

保険料の支払いが経営の資金繰りに影響する可能性がある

法人契約の生命保険は、月単位または年単位で継続的に保険料を支払う必要があります。

例えば、不況により売上が落ち込んでしまうと、保険料の支払いが重荷になることも考えられます。その結果、予定より早い解約や契約内容の見直しを迫られるケースもあるため、掛金は無理のない範囲で設定するのがポイントです。

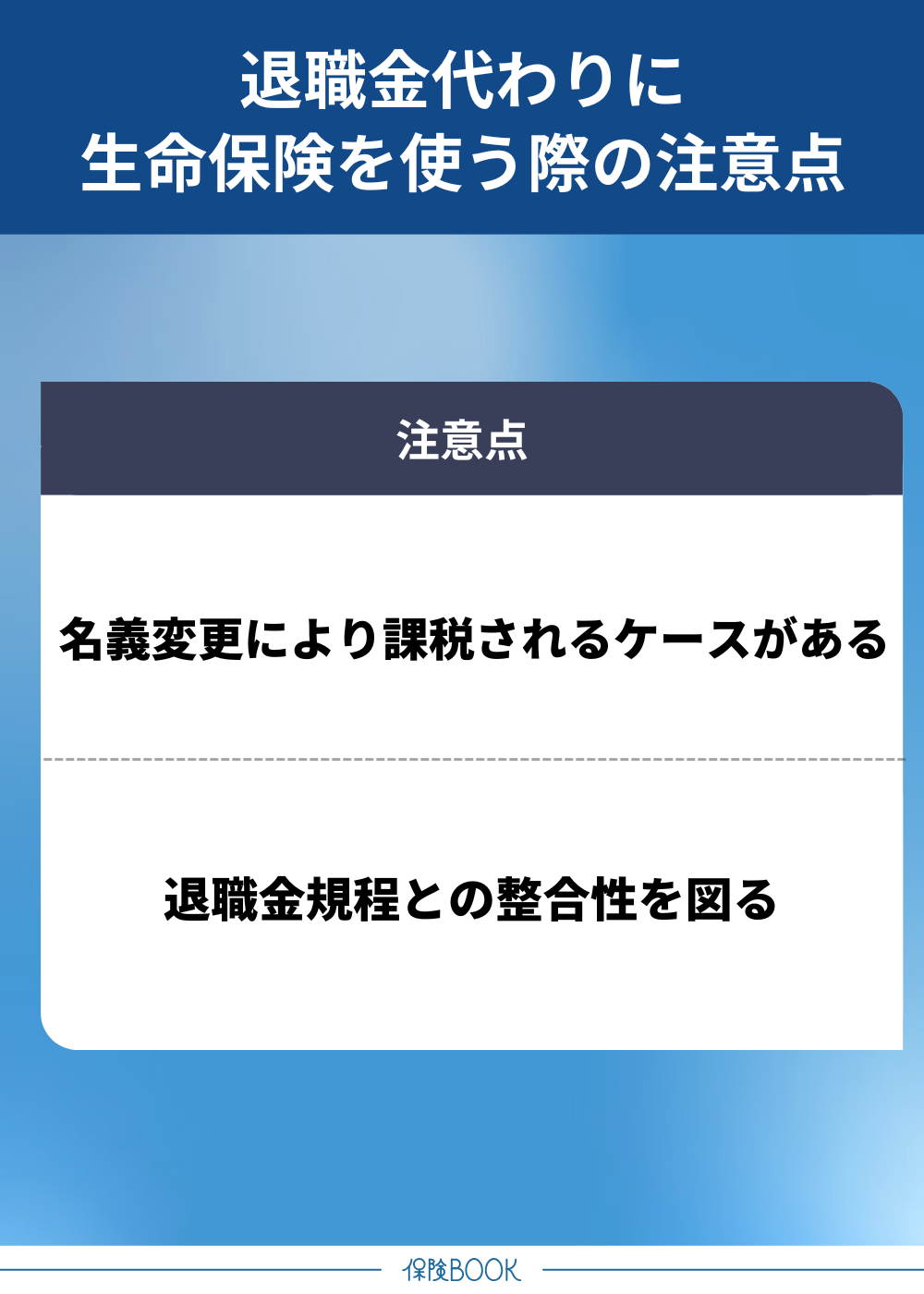

退職金代わりに生命保険を使う際の注意点

退職金代わりに生命保険を使う際の注意点は、以下のとおりです。

- 名義変更により課税されるケースがある

- 退職金規程との整合性を図る

名義変更により課税されるケースがある

法人が契約者となっている保険を退職金の原資として従業員や役員に支給する場合、保険契約の名義を法人から被保険者本人へと変更するケースがあります。

税務処理を誤ると、後の税務調査で追徴課税の対象となるかもしれません。保険の解約や名義変更を行う際は、事前に税理士などの専門家に相談しておくことが不可欠です。

退職金規程との整合性を図る

生命保険の満期金や解約返戻金を退職金として支給するためには、企業の退職金規程でその旨を明文化しておくことが求められます。

退職金の支給に関して、税務職員から「合理性に欠ける」と判断されると、損金算入が認められないかもしれません。

退職金代わりにおすすめの法人向け生命保険

退職金代わりにおすすめの法人向け生命保険は、以下のとおりです。

- 逓増(ていぞう)定期保険

- 長期平準定期保険

- 養老保険

逓増(ていぞう)定期保険

- 5〜10年程度で退職する経営者・役員向き

- 死亡保険金が基準額の最大5倍まで増加

- 解約返戻金はピーク後に大きく減少する傾向

- 契約者貸付制度により一時的な資金調達も可能

逓増(ていぞう)定期保険は、保険期間の経過に伴って死亡保険金が基準保険金額(契約時点の保険金)の最大5倍まで増加していく定期保険です。企業が成長するとともに、手厚い保障を備えることができます。

ただし、解約返戻金はピークを迎えた以後に大きく減少する商品が多い点には注意してください。

なお、契約者貸付制度を備えているため、解約返戻金の範囲内で借入できるメリットもあります。急な資金需要の際にも、解約せずに資金調達できる点は見逃せません。

長期平準定期保険

- 退職までの期間が長い経営者・役員向き

- 満期が95~100歳で終身保険並みの長期保障

- 保険金額・保険料が契約期間を通じて一定

長期平準定期保険は、長期にわたって保障を継続できる定期保険です。

また、保険の満期は被保険者が95〜100歳という商品が多く、保険金額・保険料が契約期間を通じて一定に保たれる点も魅力的。定期保険でありながら、終身保険のような保障を確保することができます。

養老保険

- 従業員向けの福利厚生として活用

- 死亡時・満期時どちらも給付あり

- 保険料の1/2を損金算入することが可能

養老保険は、生存保障・死亡保障の両方を兼ねている定期タイプの保険です。死亡時は死亡保険金を、満期時は満期保険金を受け取ることができ、従業員向けの福利厚生として活用されます。

また、以下のように受取人を分けるハーフタックス方式により、保険料の1/2を損金算入できます。

| 保険金の種類 | 受取人 |

|---|---|

| 死亡保険金 | 被保険者の遺族 |

| 満期保険金 | 法人 |

ただし、税務上の取り扱いは保険の名義人や受取人の設定によって異なるため、契約時には税理士などの専門家と相談することが望ましいです。

まとめ

本記事では、法人向け生命保険を退職金に活用する仕組みやメリット・デメリット、おすすめの生命保険の種類について解説しました。

退職金を生命保険で積み立てることで、退職金の原資だけでなく、万が一の保障も確保することが可能です。また、計画的に積立を行うため、必要な退職金を着実に準備できる点もメリットです。

退職金の活用に向いている法人向け保険としては、逓増(ていぞう)定期保険・長期平準定期保険・養老保険などが挙げられます。