生命保険を乗り換えるメリット・デメリット|タイミングや注意点も解説

生命保険は、一度契約して終わりではなく、定期的に見直すことが大切です。見直した結果、適切な保障を確保できていなければ、保険を乗り換えることも検討しましょう。

とはいえ、保険を乗り換える仕組みや方法などがわからず、乗り換えを躊躇している人もいるのではないでしょうか。

そこで本記事では、生命保険を乗り換えるメリット・デメリットや乗り換えるべきタイミング、注意点について解説します。

- 生命保険の乗り換えとは、現在の契約を解約して新しい保険に入り直すこと

- ライフステージの変化や保険料の見直しに有効な手段

- 一方で、元本割れや比較検討の手間、担当者への気まずさなどのデメリットもあり

- 自分で判断が難しい場合は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

生命保険の乗り換えとは?

生命保険の乗り換えとは、現在加入中の保険を解約して、別の保険に新たに入り直すことです。

ライフステージや経済状況の変化により、契約当初の保障や保険料が自分自身に合わなくなることは珍しくありません。このような際、ニーズに沿った保険に入り直すことで、過不足ない保障を確保しやすくなります。

生命保険の乗り換え・更新・転換の違い

生命保険の乗り換えと似た用語として「更新」や「転換」があります。これらは混同しやすいため、違いを認識しておくことが大切です。

| 概要 | 特徴 | |

|---|---|---|

| 更新 | 現在の保険を同条件で再契約 | 保険料は上がりやすいが、健康状態の告知は原則不要 |

| 転換 | 現契約の積立金などを同保険会社の新契約に充当 | 他社の保険商品は対象外だが、保険料負担の軽減を期待できる |

| 乗り換え | 他社も含め新たに契約し直す | 健康状態の告知が必要だが、幅広い商品から選べる |

それぞれの特徴を理解したうえで、以下の基準で選択すると良いでしょう。

- 更新:同じ保険を継続したいとき

- 転換:同じ保険会社の異なる商品に切り替えたいとき

- 乗り換え:他社も含めて幅広い選択肢から保険を選び直すとき

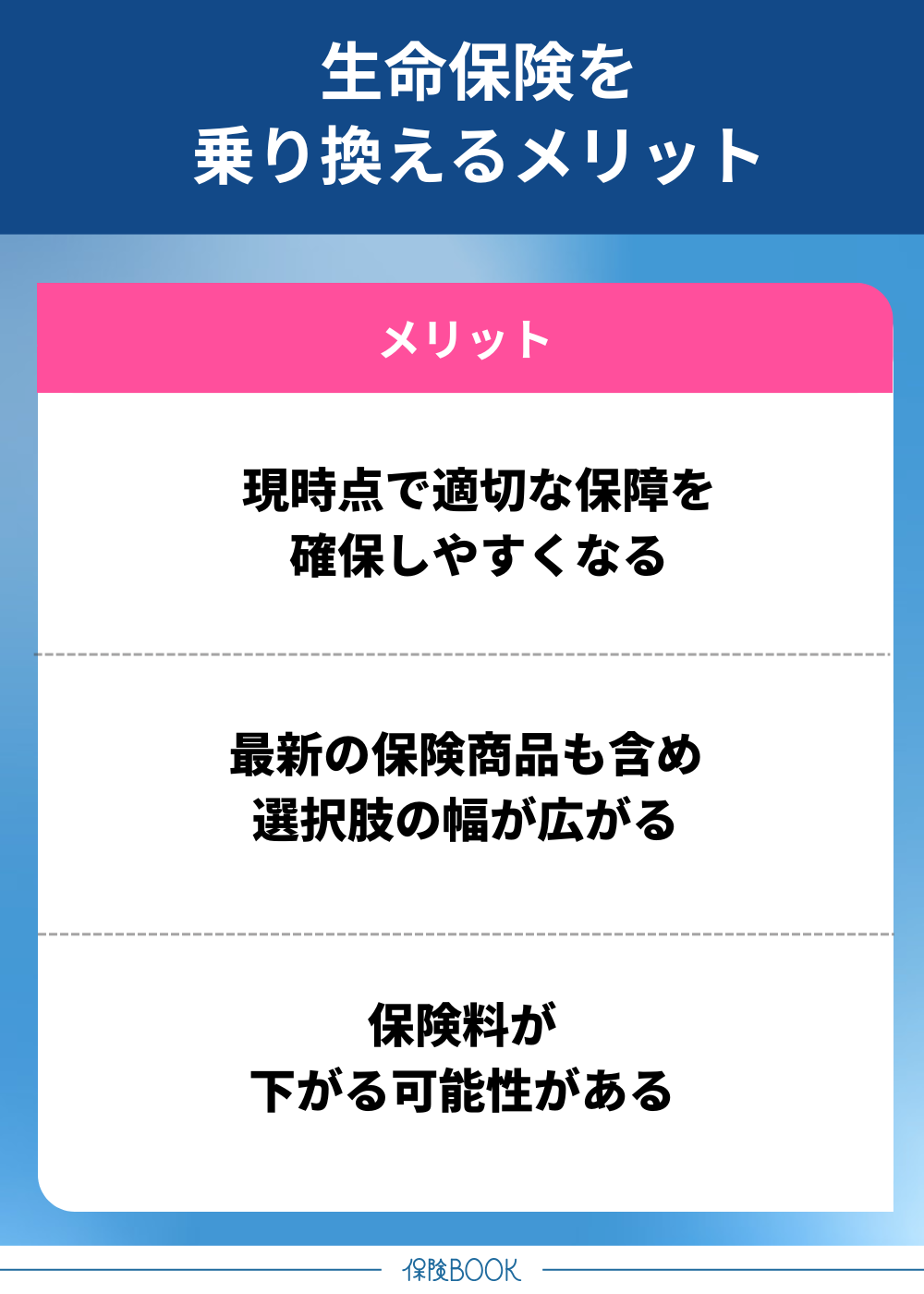

生命保険を乗り換えるメリット

生命保険を乗り換えるメリットは、以下のとおりです。

生命保険を乗り換えるメリットは、以下のとおりです。

現時点で適切な保障を確保しやすくなる

保険は加入時の状況に合わせて設計されていますが、年月が経つにつれ収入や家族構成が変化し、保障内容とのズレが生じるケースがあります。

契約中の保険を見直して、現時点での状況に沿った保険に乗り換えることで、適切な保障を確保できるでしょう。

最新の保険商品も含め選択肢の幅が広がる

保険の乗り換えは、新しい保険商品の検討ができる点もメリットです。

過去にはなかった保障を備えている商品もあるので、よりニーズに合わせた保険選びができるでしょう。

保険料が下がる可能性がある

契約中の保険と同等の保障内容であっても、乗り換えにより保険料が安くなる可能性があるのもメリットの1つです。

一般的には、年齢が高いほど保険料も高くなるので、現在の契約を更新する場合は保険料が高くなるのが基本です。保険料を抑えたい場合は、更新ではなく同等の保障内容がある保険へ乗り換えることも検討しましょう。

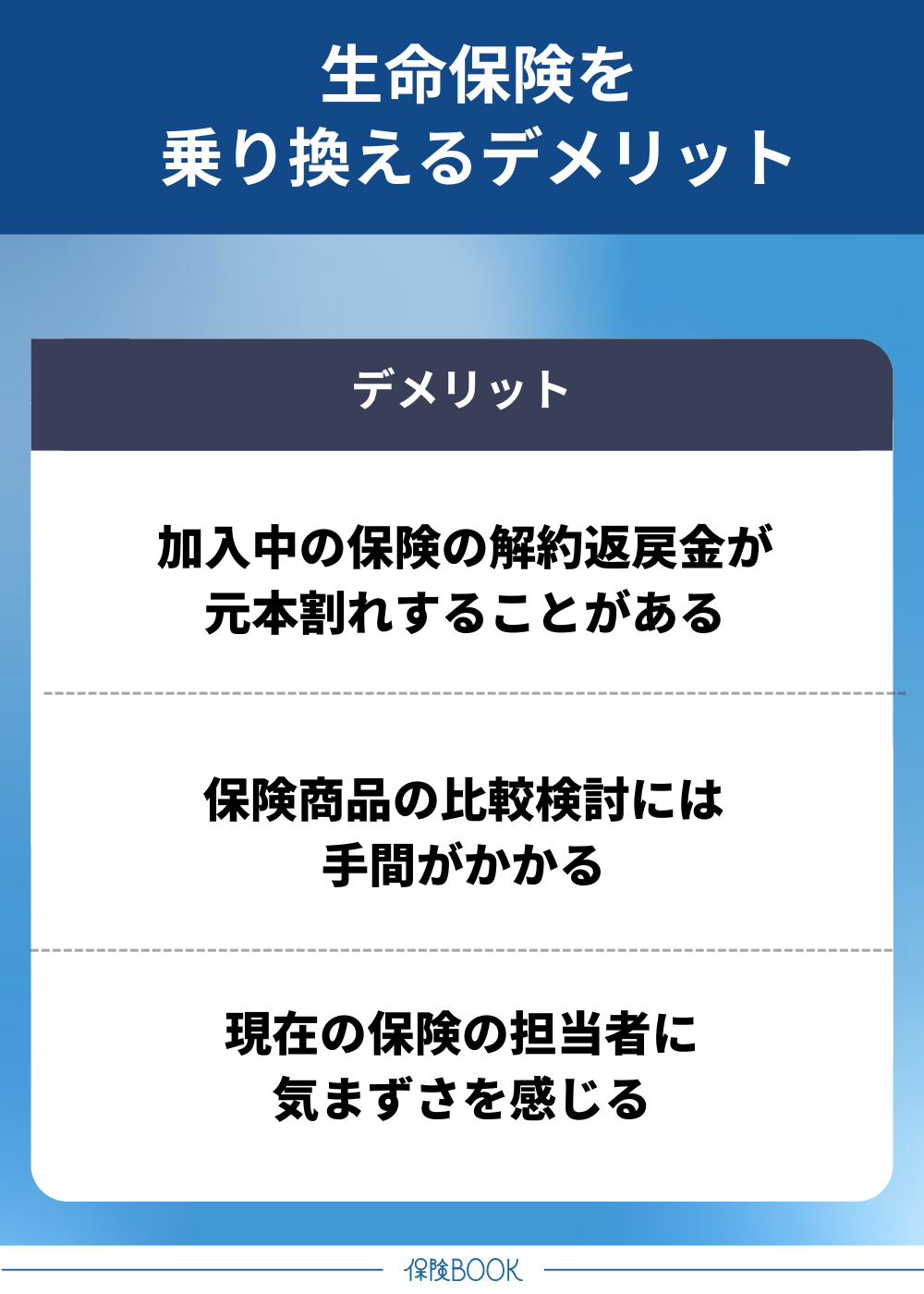

生命保険を乗り換えるデメリット

生命保険を乗り換えるデメリットは、以下のとおりです。

生命保険を乗り換えるデメリットは、以下のとおりです。

加入中の保険の解約返戻金が元本割れすることがある

貯蓄型の生命保険(終身保険・養老保険など)の場合、途中で解約すると解約返戻金を受け取れます。しかし、返戻率が低い時期に解約すると、払い込んだ保険料より少ない金額しか戻らない「元本割れ」を起こす可能性が高いです。

乗り換える際は、解約返戻金を考慮して解約タイミングを見極めることが大切です。

ただし、元本割れを避けようとするあまり必要な保障の確保が遅れると、本来の目的を果たせなくなる可能性があります。乗り換えにあたっては、多少の損失は許容する意識を持つことも重要です。

保険商品の比較検討には手間がかかる

生命保険の種類はさまざまで、保障内容・保険料・特約の違いなども複雑です。理想的な保険を選ぶには、複数商品の情報を集めて比較する必要があるため多くの時間・労力を要します。

選択肢の多さはメリットでもある一方で、判断基準が曖昧の場合にはデメリットにもなり得るでしょう。

現在の保険の担当者に気まずさを感じる

保険を乗り換えるときは、加入中の保険の担当者に対して解約の意思を伝える必要があります。その際、「解約の連絡を入れにくい」「引き止められるのが不安」といった心理的な負担を感じるのは珍しいことではありません。

特に、現在の担当者が親族・友人・仕事に関わる人のような近しい関係にあるほど、乗り換え時の気まずさは感じやすくなるでしょう。

とはいえ、優先すべきは自身にとって必要な保障を確保することです。保険の乗り換え自体は一般的に起こることなので、担当者に対する気まずさを過剰に意識する必要はないでしょう。

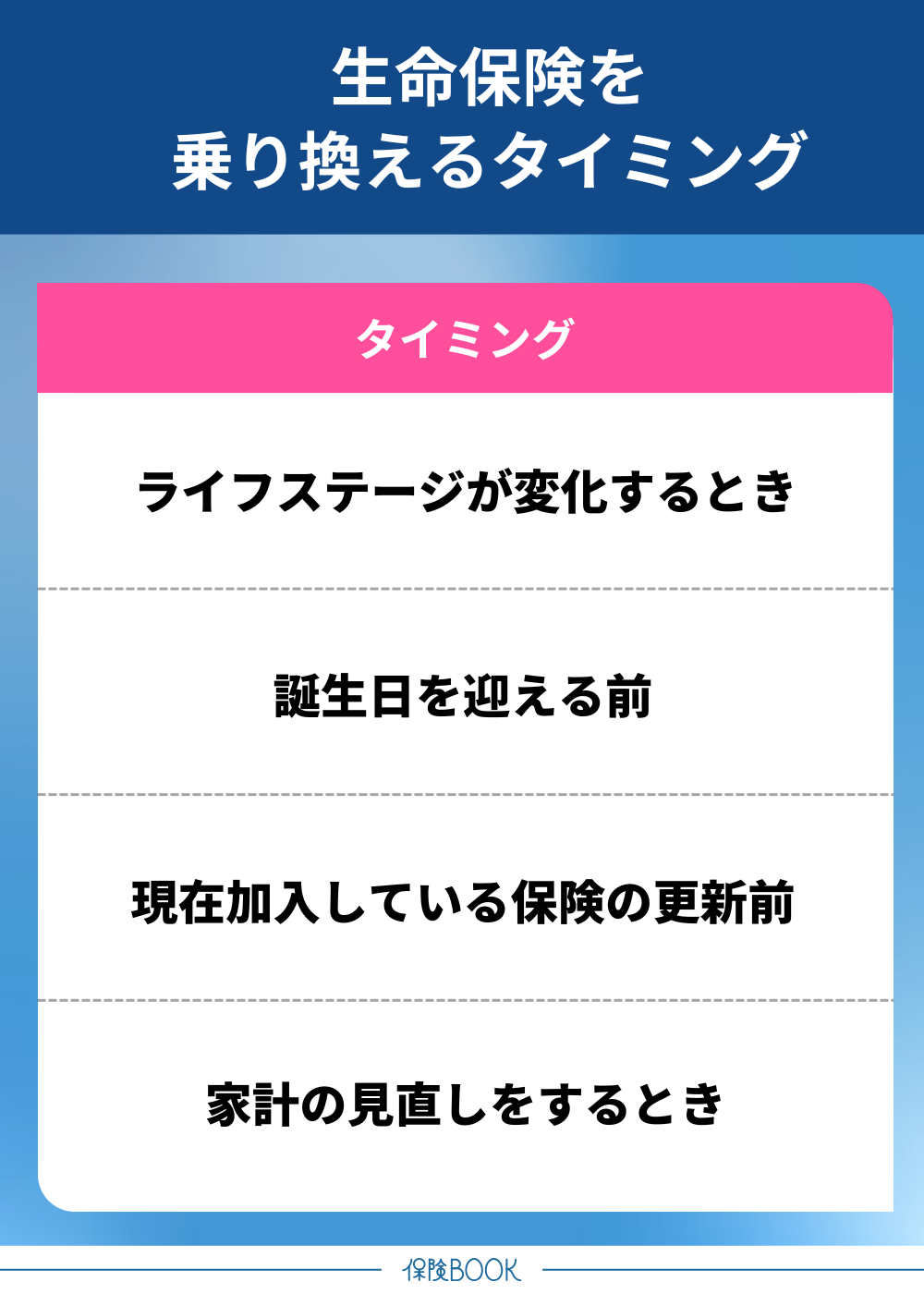

生命保険を乗り換えるタイミング

生命保険を乗り換えるタイミングとして検討したいのは、以下のとおりです。

生命保険を乗り換えるタイミングとして検討したいのは、以下のとおりです。

ライフステージが変化するとき

ライフステージが変化するときは、生命保険を乗り換える絶好のタイミングです。以下のような人生の節目には必要な保障内容も変化することが多く、現在の契約内容では不十分と感じることは少なくありません。

- 就職(転職)

- 結婚・出産

- 住宅購入

- 定年退職

例えば、子どもが生まれた後は必要な保障が増える一方で、定年退職して子どもが独立した後は、これまでの保障が過剰になるケースなどが考えられます。

誕生日を迎える前

生命保険の保険料は、契約年齢に応じて設定されることが一般的です。

例えば、29歳のうちに契約すれば30歳で契約するよりも保険料が抑えられる場合、毎月の金額差は微々たるものでも、長期間の積み重ねにより大きな差になるでしょう。

誕生日前月までの契約で、1つ若い年齢での保険料計算になることが多いです。誕生日の直前(前日・前々日など)でも若い年齢の保険料で計算されるかは、事前に確認しておくことが大切です。

現在加入している保険の更新前

定期保険や収入保障保険に代表されるような定期タイプの保険は、満期を迎えると更新が必要です。

そのため、更新前は他社の保険と比較する良いタイミングと言えます。他の保険の方が保障内容や保険料が自身に合うケースもあるので、そのまま更新せずに異なる保険へと乗り換えることも検討しましょう。

家計の見直しをするとき

保険乗り換えのタイミングは、誕生日前・更新前といったキリの良いときに限りません。

特に、保険の見直しを長期間してこなかった場合は、必要性の薄い保障が含まれているケースもあります。

生命保険を乗り換える際の注意点

生命保険を乗り換える際の注意点は、以下のとおりです。

生命保険を乗り換える際の注意点は、以下のとおりです。

健康状態の告知が再度必要になる

生命保険を乗り換える際は原則として健康状態の告知が必要であり、健康状態によっては以下のような事態が起こることがあります。

- 健康診断の結果で加入を断られる

- 持病により保険料が割高になる

- 特定の保障が除外される

こういった事態を防ぐためにも、保険を乗り換える際は、新しい保険の契約が確定してから既存保険を解約するのが鉄則です。手続きの順番を誤ると、健康上の理由で新しい保険に入れず、無保険状態になるリスクがあります。

免責期間を確認する

免責期間を設けている保険商品の場合だと、乗り換え後すぐに保障の対象にならないことがあるので注意しましょう。

特に気をつけたいのが「がん保険」で、契約後90日間(3ヶ月間)の免責期間を設けているのが一般的です。乗り換え後すぐにがんを罹患した際は、保障対象にはならないケースが多いことは留意しておきましょう。

まとめ

本記事では、生命保険を乗り換える仕組みやメリット・デメリット、乗り換えのタイミングについて解説しました。

生命保険の乗り換えとは、現在の保険を解約して他の保険に新規加入することです。乗り換えにより、適切な保障の確保や保険料の削減などの効果を期待できます。

ライフステージが変化するときや現在の保険の更新前、誕生日前などは保険を乗り換える良いタイミングです。現在の保険を見直して保険料負担の重さや保障の不十分さを感じたら、乗り換えることを検討してみましょう。