20代におすすめの生命保険は?加入するメリットや選び方を解説

※この記事はPRを含みます。

生命保険は、予期せぬ病気や不慮の事故などの万が一のリスクに備えておきたい保険です。

20代のうちは健康で生命保険を検討しない方もいらっしゃいますが、実は若いうちに加入することで、保険料が安く済むなどのメリットがあります。

しかし、「どの生命保険に加入すべきか」「保険料をいくらに設定すべきか」迷ってしまう20代の方も多いのではないでしょうか。

本記事では、20代におすすめの生命保険商品をご紹介。また、20代が生命保険に加入するメリットや保険加入率、ライフステージ別の選び方についても詳しく解説します。

- 20代でも約2人に1人が生命保険に加入しており、将来に備える意識が高まっている。貯蓄型保険なら資産形成も可能で、節税効果も期待できるのがメリット

- 若いうちに加入することで、保険料が安くなり、選べる保険の幅も広がる。結婚や出産などのライフイベントを見据えた準備としても早めの保険加入が有効

- 20代におすすめの生命保険は「SBI生命 クリック定期!Neo」「はなさく定期」「かぞくへの保険」など

- これら全ての取り扱いがある保険相談窓口は「ほけんの縁結び」

- 取り扱い生命保険213商品以上を経験豊富なFPに何度も無料で相談できます

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

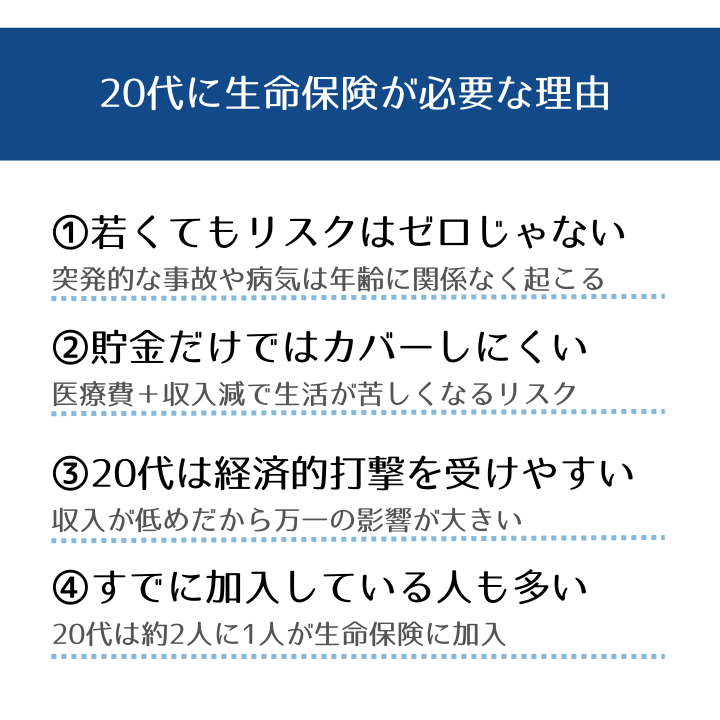

20代に生命保険は必要?

病気のリスクが低いことから20代には生命保険が必須ではないという意見もありますが、突発的な事故や病気が起こるリスクは年齢に関係なく存在します。

特に収入が比較的低い20代は、他の世代よりも経済的な不安は大きいでしょう。このようなリスクから自分自身を守るためにも、20代でも生命保険は必要といえます。

【男女別】20代の生命保険加入割合

実際、20代でもすでに生命保険に加入している人は少なくありません。

以下は、公益財団法人 生命保険文化センターが公表している、年代別・性別の生命保険加入率です。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 46.4% | 57.1% |

| 30歳代 | 81.5% | 82.8% |

| 40歳代 | 86.1% | 86.3% |

| 50歳代 | 86.9% | 87.8% |

| 60歳代 | 85.8% | 86.5% |

| 70歳代 | 72.5% | 78.8% |

| 全体 | 79.0% | 82.2% |

※上表のデータは2022年度時点

出展:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代の加入率は男性46.4%、女性57.1%と、およそ2人に1人が生命保険に加入している状況です。

30代以降と比べると割合はやや低めではあるものの、将来に備えて早めに検討を始めている方も多いことがわかります。

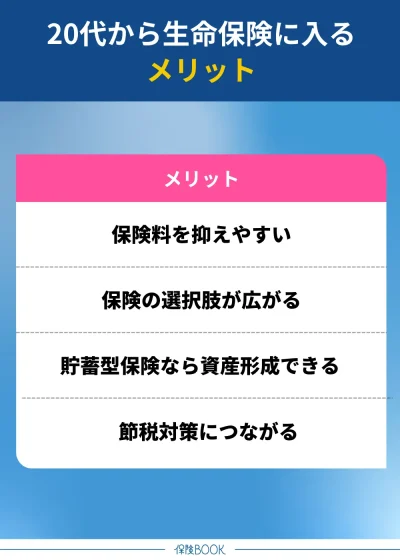

20代から生命保険に加入するメリット

「20代で生命保険に入る必要はあるの?」そう疑問に感じる方も多いかもしれません。実は、若いうちから備えておくことで得られるメリットも少なくありません。

ここでは、20代から生命保険に加入するメリットについてわかりやすく解説します。

保険料を抑えやすい

生命保険の保険料は加入時の年齢や健康状態によって左右されるのが一般的で、若いほど保険料は安くなる傾向にあります。

いずれ生命保険に加入する予定がある人は、20代のうちから加入しておけば払込保険料の総額を軽減できる可能性もあります。

保険の選択肢が広がる

年齢が上がるとともに健康上のリスクが増えるため、加入できる保険の種類や保障内容に制限が出ることがあります。

しかし、20代のうちは健康リスクが比較的少ない傾向にあるため、プランを自由に選びやすいです。

自分自身のライフスタイルや将来の計画に合った生命保険を選ぶためにも、20代のうちから生命保険に加入するメリットは大きいでしょう。

ただし、加入時に健康であることが前提なので、たとえ20代でも既往歴がある人は健康な人に比べると選べる保険が少なくなる可能性は否めません。

貯蓄型保険なら資産形成できる

終身保険や学資保険に代表される貯蓄型の生命保険なら、保険満期や解約時にまとまったお金を受け取れます。

もちろん預貯金でも資産形成は可能ですが、もしもの事態に対する保障はありません。将来的には家族を養っていきたいと考えている20代は、保障のある生命保険の方が安心できるでしょう。

節税対策につながる

生命保険に加入すると税制上の優遇措置を受けられるため、節税対策としても有効です。

控除額は年間の払込保険料に応じて変動し、上限額は所得税で4万円、住民税で2.8万円※です。

生命保険料控除を活用した時としない時では、トータルの納税額で数十年後には大きな差が出ている可能性もあります。

将来的に結婚や子育てを考えている20代の方々は、万が一の備えとして生命保険を活用して家族の生活を守りつつ、納税負担の軽減をすることができるでしょう。

※:2012(平成24)年1月1日以降に契約した保険の場合。それ以前の契約は上限額が異なる。

20代におすすめの生命保険の種類

20代で生命保険を選ぶ際、どの種類が自分に合っているのか迷うこともあるでしょう。ライフステージや目的に応じて、適切な保険を選ぶことが大切です。

ここでは、20代におすすめの生命保険の種類について、それぞれの特徴やメリットを分かりやすく解説します。

死亡保険

死亡保険は、被保険者が死亡・高度障害状態に陥った際に指定した保険金受取人に保険金を支払う保険です。

万が一のときに家族にまとまったお金を残す意味合いが大きい保険といえるため、既にパートナーや子どもがいる人ほど加入する必要性は高いでしょう。

また、独身の場合でもこれから結婚や子どもができることを想定している人は、早めに準備しておくと安心です。

なお、死亡保険は大きく分けて定期保険と終身保険の2種類があります。

- 定期保険:一定期間の保障があり、保険料が割安

- 終身保険:保障が一生涯続き、保険料は契約時から変わらない

定期保険は保障が必要な期間に絞って安く保険に加入できるのが魅力です。

一方、終身保険は一生涯の保障を備えた貯蓄性があることから、老後資金の準備にもつながります。

医療保険

医療保険は、病気やケガで入院・手術が必要になった際に保障を受けられる保険です。

代表的な保障としては、以下が挙げられます。

- 入院給付金:入院日数に応じて受け取れる給付金

- 手術給付金:対象の手術を受けた際に受け取れる給付金

- 通院給付金:入院前後の通院で受け取れる給付金

また、主契約に付加できる特約も複数あり、公的医療保険の対象外となる先進医療費を保障してくれる特約があるのも医療保険の特徴です。

一般的に、20代のうちは病気のリスクが低いと感じるかもしれませんが、突然の病気や事故が起こることもあり得ます。

20代で医療費が急に必要になったとき、十分な貯蓄がないため経済的な負担が重くのしかかることもあるでしょう。

がん保険

がん保険は、がんと診断された際にまとまった給付金を受け取れる保険です。がんに特化した保険であり、高額になるケースが多いがん治療の医療費負担を軽減することができます。

一生のうちに、がんと診断される確率は男女とも約2人に1人※です。

がん保険の給付金には、診断時に一時金を受け取れるものや入院・手術の保障が充実したもの、抗がん剤治療で給付金が出るものなど様々な種類があります。

自分自身のライフスタイルや家族の既往歴を考慮して、必要な保障がついた商品を選ぶとよいでしょう。

※:がん情報サービス参照

学資保険

学資保険は、子どもの教育資金を計画的に準備するための保険です。保険の満期時や学校入学などの特定のタイミングで給付金を受け取ることができます。

学資保険は契約者が死亡あるいは高度障害に陥った際に、以後の保険料が免除されるのが特徴です。

なお、学資保険は子どもの教育資金のための保険なので、既に子どもがいるか出産予定の家庭が対象です。

就業不能保険

就業不能保険は、病気やケガにより所定の就業不能状態になった際に給付金を受け取れる保険です。

働けない期間が長くなると収入減少に陥って生活が困窮する可能性もありますが、就業不能保険に加入しておけばある程度は生活費をまかなうことができます。

また、会社員であっても長期間の入院や療養が必要になった場合の収入減をカバーできるので、一般的に貯蓄が少ないとされる20代にとってはメリットの大きい保険といえます。

なお、就業不能状態の定義は保険会社により異なるので、保障対象の範囲は加入前に確認しておくことが大切です。

変額保険

変額保険は、万が一の死亡保障と、資産形成の機能を持った保険です。NISAや、iDeCoと並ぶ資産形成の選択肢として注目されています。

資産形成の基本は、長期運用、分散投資、積み立ての3つですが、20代にとって一番のメリットは将来に向けて時間があることなので、早くから変額保険に加入することがおすすめと言われています。

【2025年11月】20代に人気の生命保険商品おすすめ5選

20代は保険料が比較的安く、加入するタイミングとしては理想的な時期ともいえます。しかし、生命保険は種類が豊富で、「どの商品を選べばよいのか分からない」「自分に合った保険はどれだろう」と迷うことも多いでしょう。

そこで当サイトでは、2025年9月時点で20代に人気の生命保険商品を厳選しました。保障内容や保険料のバランスを考慮し、おすすめの5商品をご紹介します。

自分のライフスタイルや将来のニーズに合った生命保険を見つけるための参考にしてください。

| 名称 | 保険会社 |

| かぞくへの保険 | ライフネット生命 |

| はなさく定期 | はなさく生命 |

| SBI生命 クリック定期!Neo | SBI生命 |

| 定期保険Bridge [ブリッジ] | オリックス生命 |

| FWD収入保障 | FWD生命 |

もし気になる保険商品があるなら、対象の保険会社の取り扱いがある保険相談窓口を利用してみましょう。

【独身・夫婦・子育て】20代ライフステージ別の生命保険の選び方

20代と一口に言っても、独身・夫婦・子育てとライフステージによって必要な保障は大きく異なります。

独身のうちは最低限の保障で十分でも、結婚や子どもが生まれると、万が一に備えた手厚い保障が必要になることも。

ここでは、20代のライフステージ別に適した生命保険の選び方を解説し、それぞれの状況に合った保険のポイントを分かりやすく紹介します。

独身の場合

- 医療保険

- がん保険

独身の場合は扶養家族がいないため、自身の病気・ケガによる医療費への備えを優先しましょう。

医療保険に加入しておけば、急な病気・ケガが起こっても経済面での不安が軽減されるでしょう。

また、余裕があるならがん保険も加入しておくとよいでしょう。万が一がんになり、治療で仕事を休まざるを得ない場合の収入減少に備えることが可能です。

子どもなし夫婦の場合

- 医療保険

- 死亡保険

- 就業不能保険

子どもがいない夫婦の場合も、独身と同じく医療保険は重要です。医療費は家計を圧迫してしまうので、医療保険に入っていなければ将来のための貯蓄を取り崩す可能性が出てきます。

死亡保険については、遺された配偶者の生活を考慮して必要な保障を確保してください。

さらに、専業主婦(夫)世帯の場合は働き手の夫(妻)が就業不能になった際に備えて、就業不能保険にも加入しておくと安心です。

子育て中・妊娠中の家庭の場合

- 死亡保険

- 医療保険

- 就業不能保険

- 変額保険

子育て中・妊娠中の家庭では、万が一の際に家族の生活を支えられるように手厚い保障を備えておく必要があります。

また、病気・ケガで働けなくなった場合に備えて医療保険や就業不能保険にも加入しておくと、収入減にも対応できて安心でしょう。

さらに、子どもの教育資金を計画的に準備するための資産形成も重要です。最近ではNISAで資産形成をする方も増えていますが、どうやって運用すればよいかわからない方も少なくないです。変額保険であれば、万が一の保障を確保しつつ、運用は保険会社が厳選した選択肢の中から選ぶことができるので、手間なく教育資金を準備できるでしょう。

20代の生命保険選びにおすすめの保険相談窓口

生命保険は各社があらゆる商品を出しているので、選び方がわからない人もいるでしょう。

そこでおすすめなのが、無料で利用できる保険相談窓口を利用して生命保険を選ぶことです。

保険相談窓口では数十社の保険を取り扱っており、各社の保険の中から適した保険を提案してくれるので、本当に必要な生命保険を見つけられるでしょう。

※表は横にスクロールできます。

| 名称 | ほけんの縁結び

| ほけんのぜんぶ

| 保険見直しラボ

|

|---|---|---|---|

| 取扱保険会社数 | 54社※1 | 40社以上※2 | 41社※3 |

| 相談料 | 無料 | 無料 | 無料 |

対応地域 | 全国 | 全国 | 全国 |

| 相談方法 | ・訪問 ・オンライン | ・電話 ・訪問 | ・店舗 ・訪問 ・オンライン |

主な相談内容 | ・保険 ・教育資金 ・家計改善 ・住宅ローン など | ・保険 ・家計 ・資産形成(NISA) ・住宅資金 など | ・金融 ・保険 ・税金 ・資産運用 など |

公式サイト |

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※2 2024年4月時点

※3 2025年4月時点

ほけんの縁結び

- 取扱保険会社数は54社※1

- 審査基準を満たした500名以上のFPと提携

- 保険見直しによるお客様満足度88.2%※2

- なないろ生命のグループ会社が運営

- イエローカード制度で安心

- 無料相談でお米がもらえる特典も※3

ほけんの縁結びは、54社の保険会社を取り扱っている保険相談窓口で、初めて相談する方におすすめです。

利用後アンケート結果では保険見直しによる満足度は88.2%と高く、利用者からも高評価を得ています。

独自の審査基準を満たした500名以上のFPと提携しており、事前アンケートの結果を基に適したFPを紹介。仮にFPが合わない場合も、イエローカード制度により迅速に対応してくれるので安心です。

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※4 |

出典:ほけんの縁結び

※1:2024年8月26日時点

※2:2023年3月から2024年4月にかけて提携先代理店を利用した1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかを回答した割合

※3:プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※4:2024年8月26日時点での提携先保険代理店の拠点数の総数

ほけんのぜんぶ

- 子育て世代の相談件数7万組超※1

- 40社以上の保険から適したプランを提案

- 必要なお金を丁寧に「見える化」

- 相談スタッフは全員FP資格を取得※2

- 最短で申し込み翌日には相談可能

ほけんのぜんぶは、子育て世代から支持されている保険相談窓口です。

今後にかかるお金を「見える化」して丁寧に説明してくれるのが特徴で、20代でも生命保険の必要性を感じられるでしょう。

また、相談スタッフは全員がFP資格を取得しているお金のプロであり、生命保険選び以外のお金に関するアドバイス全般にも対応してくれます。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年2月時点

※2:入社1年以上のプランナーが対象

※3:2024年10月1日時点

※4:2025年2月時点

保険見直しラボ

- 業界歴平均17.3年※1のベテランコンサルタント揃い

- お客様満足度96.8%※2・おすすめ度87.1%※2の高評価

- 41社※3の保険からライフスタイルに合った保険プランを提案

- 希望の場所で何度でも無料相談可能

- コンサルタントは全員がFP資格を保有※4

保険見直しラボは、41社の保険会社を取り扱う保険相談窓口です。

コンサルタントは全員がFP資格を保有しており、業界歴平均は17.3年のベテラン揃い。生命保険に限らず、金融・税金・資産運用などお金に関する総合的なアドバイスももらえます。

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | 店舗・オンライン・訪問 |

| 店舗(拠点)数 | 54拠点 (北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※5 |

出典:保険見直しラボ

※1:2025年4月時点

※2:2024年10月時点のお客様アンケート結果

※3:2025年4月時点

※4:入社1年以上経過したコンサルタントが対象

※5:2025年2月時点

20代で生命保険に加入する際の注意点

20代で生命保険に加入する際、以下の2点に注意しましょう。

無理なく支払いを続けられる保険料に抑える

生命保険に加入する際は毎月の支払いが家計の負担にならないよう、無理のない範囲で保険料を設定することが重要です。

仮に保険料の支払いができなくなり解約してしまうのでは、保険に加入する意味があまりありません。

特に貯蓄型保険の場合は長期で積み立てていくことが前提なので、必要な保障と保険料のバランスを考えて、長期間継続できる金額を設定しましょう。

20代の生命保険の平均保険料

無理ない範囲で保険料を設定するといっても、具体的な保険料の目安を知りたい人もいるでしょう。

下表に生命保険の年間払込保険料の平均を性別・年代別でまとめました。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20歳代 | 11.9万円 (0.99万円/月) | 9.6万円 (0.8万円/月) |

| 30歳代 | 19.9万円 (1.66万円/月) | 14.0万円 (1.16万円/月) |

| 40歳代 | 22.4万円 (1.87万円/月) | 18.6万円 (1.55万円/月) |

| 50歳代 | 25.5万円 (2.13万円/月) | 19.0万円 (1.58万円/月) |

| 60歳代 | 21.2万円 (1.77万円/月) | 15.9万円 (1.33万円/月) |

| 70歳代 | 16.4万円 (1.37万円/月) | 13.0万円 (1.08万円/月) |

| 全体 | 20.6万円 (1.71万円/月) | 16.0万円 (1.33万円/月) |

※:2022年時点。公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」を基に弊社作成

20代の保険料平均は男性11.9万円(0.99万円/月)、女性9.6万円(0.8万円/月)となっており、月額単位では男女とも1万円を下回っています。

あくまで自身の収入と求める保障内容に照らし合わせるのが原則ですが、20代なら月額1万円以上の保険料を支払っていれば充分でしょう。

定期的に保険の見直しをする

生命保険は加入して終わりではなく、加入後も定期的に見直しをすることが大切です。

例えば、独身時代に加入して自分自身の医療保険を手厚くしていた場合は、結婚して死亡保険や就業不能保険への加入を検討するといった見直しが考えられるでしょう。

特に、20代は就職・結婚・出産などによりライフステージが変化することが多く、保険を見直すタイミングが度々訪れます。

定期的に保険の見直しをして、必要な保障を備えた生命保険に加入することを心がけてください。

生命保険に関するQ&A

ライフネット生命の「かぞくへの保険」や、はなさく生命の「はなさく定期」などが選択肢に挙がります。

とはいえ、どの保険が合っているかはライフスタイルや資産状況、家族構成などによって変わってきます。

大切なのは、自分の今とこれからを見つめて、必要な保障がそろった保険を選ぶこと。将来の安心につながる保険をじっくり検討してみましょう。

20代独身の方でも生命保険に加入するメリットは大きいです。

一般的に生命保険は早くから加入した方が保険料は安く済むので、これから結婚・子育てという将来を描いている人は独身のうちから備えておくと安心でしょう。

結婚予定がない人でも、医療保険・がん保険などに加入すれば医療費負担の軽減につながります。

20代の生命保険料の月額平均は男性で10,000円、女性で8,000円です。

ただし、必要な保障内容や現在の収入によって設定すべき保険料は異なるので、一概にいくらと断定はできません。

平均額は気にせず、自分自身が無理なく支払える範囲で設定することを心がけましょう。

「無選択型保険」や「引受基準緩和型保険」のように、健康状態が悪くても加入できる生命保険はあります。

しかし、健康な人と比べると契約できる保険の選択肢は狭まる可能性があり、保険料は割高になる傾向です。

なお、健康状態に関して事実と異なる申告をすると「告知義務違反」で契約解除もあり得るので、健康に問題がある場合でも正直に伝えましょう。

詳しく知りたい方は、「持病があっても入れる死亡保険とは?」の記事もご覧ください。

保険相談窓口は知識豊富な保険のプロが相談に乗ってくれるため、ニーズに合う保険を提案してくれます。

また、複数の保険会社の商品を扱っているので、一度に様々な生命保険を比較できる点もメリットです。

利用料は無料で、相談窓口を通したからといって保険料が上がることもないので、20代のうちから安心して利用できます。

まとめ

本記事では、20代におすすめの生命保険商品をご紹介し、20代が生命保険に加入するメリットや保険加入率、ライフステージ別の選び方についても詳しく解説しました。

生命保険は、万が一の事態が起こった際に経済的な安心を提供する重要な保障です。貯蓄が少ない20代にとって、将来の不安を軽減するために加入するメリットは大きいと言えるでしょう。

20代なら比較的安い保険料で契約できるうえ、選べる商品も幅広いのが特徴。いずれ加入する予定なら早いうちがおすすめです。

もし生命保険選びで迷ってしまった場合は、無料で利用できる保険相談窓口を活用することも一つの方法です。専門家からアドバイスを受けることで、自分にぴったりの保険を見つけられるでしょう。