40代におすすめの生命保険5選|加入率と選び方も解説

※この記事はPRを含みます。

「40代になり、自分に万が一のことがあった場合に備えて生命保険の加入を検討している」「子どもの教育費や老後の資金を貯蓄したい」とお考えの方は多いでしょう。しかし、生命保険の商品数は多く、どれを選べばよいのかわからない方も多いと思います。

そこでこの記事では、「40代の生命保険の加入率や死亡保険金額」をはじめ、「40代独身・既婚それぞれにおすすめの生命保険の種類」について詳しく解説。さらに、「40代におすすめの生命保険商品5選」についても紹介します。

また「40代が生命保険を選ぶ際に重要なポイント」や、生命保険について相談できるおすすめの無料保険相談窓口も紹介しているので、ぜひ参考にしてください。

- 40代はがんや心疾患のリスクが高まる年代で、医療費や家族への備えが重要

- 生命保険の加入率は40代で約75%、多くの人が必要性を実感している

- 独身・既婚で適した保険の種類や保障内容は異なる

- 40代からは貯蓄型や医療保障のあるタイプも選択肢に

- 自分に合う保険を迷ったら、無料相談窓口「みらいのほけん」でプロに相談してみるのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

40代の生命保険加入の必要性|加入率と死亡保険金額

40代男性・女性別の死因要因

厚生労働省が発表した「令和2年(2020)人口動態統計月報年計(概数)の概況」の「性・年齢階級別にみた主な死因の構成割合(令和2年(2020))」によると、40代男性の死因で最も多いのは悪性新生物です。

特に、胃がん、肺がん、大腸がんなどが多く、生活習慣の影響が大きいとされています。40代は働き盛りの世代で、ストレス、不規則な生活習慣になりがちな年代のため、がんのリスクを高めると言われています。

また社会的な責任を追うことや、経済的なプレッシャーなどもあり自殺も死因として多いです。

女性の場合も、悪性新生物が最も多く、特に、乳がん、子宮がんなどが多い傾向です。

次いで心疾患のリスクが上昇し、精神的なストレスや家庭環境の影響から自殺が死因となるケースも少なくありません。

もちろん個人差は多くあるものの、40代は30代と比較して死亡リスクが大幅に上昇する時期であることがわかります。

出典:令和2年(2020)人口動態統計月報年計(概数)の概況 -厚生労働省

40代男性・女性別の入院理由

厚生労働省が調査した「平成29年(2017)患者調査の概況」によると、40代男性の主な入院理由は、悪性新生物・統合失調症などの精神疾患による入院・循環器系の疾患などが多いことがわかります。

また女性の場合は悪性新生物・子宮筋腫などの婦人科系疾患・精神疾患・妊娠・出産に関連する疾患などが多いことがわかっています。

40代は、加齢による病気のリスクが高まるだけでなく、仕事や家庭での責任が重くなることでストレスが蓄積し、健康への影響が大きくなる年代のため、さまざまな病気のリスクを抱えているのです。

40代の医療保障に対する私的準備状況

公益財団法人生命保険文化センターが調査した「2022(令和4)年度 生活保障に関する調査」は、以下のとおりです。

| 生命保険 | 準備している | |

| 40歳代男性 | 74.9% | 87.7% |

| 40歳代女性 | 76.2% | 87.1% |

出典:第II章 医療保障 -公益財団法人 生命保険文化センター

このデータから、40代の約85%以上の方が、何らかの形で医療保障の準備を進めていることがわかります。また、生命保険を活用している人も多く、全体の約75%が生命保険を通じて医療保障を確保しています。

40代は、将来的な医療費負担に備えるために保険の見直しや加入を検討する人が多い時期と言えるでしょう。

40代のがん保険加入率

公益財団法人生命保険文化センターが2022年に調査した、がん保険・がん特約の加入率は以下のとおりです。

| 40歳代男性 | 50.6% |

|---|---|

40歳代女性 | 46.4% |

出典:2022(令和4)年度 生活保障に関する調査 -公益財団法人 生命保険文化センター

このデータから、40代の約半数が、がん保険またはがん特約に加入していることがわかります。

がんは日本人の死亡原因の上位を占める疾患で、特に40代から発症リスクが高まるので、多くの人が経済的リスクに備えていると考えられます。

40代の死亡保険金額の平均額

生命保険文化センターで調査した「2024(令和6)年度 生命保険に関する全国実態調査」の「全生保と民保の世帯普通死亡保険金額」は、以下のとおりです。

| 年代 | 全生保 | 民保 |

|---|---|---|

| 40〜44歳 | 2,475 | 2,483 |

45〜49歳 | 2,313 | 2,183 |

出典:2024(令和6)年度 生命保険に関する全国実態調査 -公益財団法人生命保険文化センター

このデータから、40〜44歳の死亡保険金額は、30〜34歳・50〜54歳に次いで3番目に多く、民保では30〜34歳に次いで2番目に多いことがわかります。

40代は家族を支える責任の大きな時期で、死亡保障を手厚くしている世代であることがわかります。

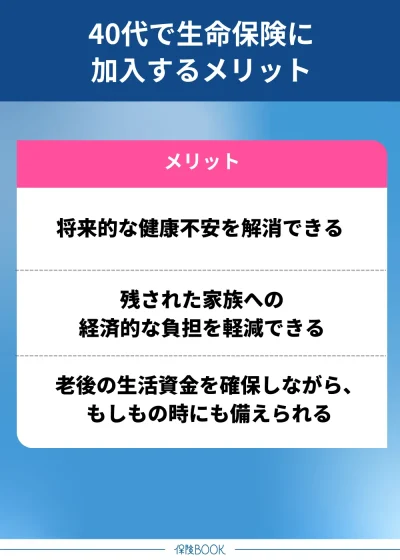

40代で生命保険に加入するメリット

40代で生命保険に加入するメリットは、以下のとおりです。

将来的な健康不安を解消できる

40代で生命保険に加入するメリットは、将来的な健康不安を解消できることでしょう。

40代は、健康面での不安が増えてくる年代です。加齢によって、生活習慣病のリスクが高まり、がんや心疾患、脳血管疾患などの重大な病気を発症する可能性も高まります。それによって、医療費の負担も大きくなることも考えられます。

また、がん治療には自由診療や先進医療が必要になるケースも多く、公的医療保険ではカバーしきれない高額な費用が発生することもあるでしょう。たとえば、先進医療の「陽子線治療」や「重粒子線治療」は、1回の治療で数百万円かかることも珍しくありません。

また、使い道が自由な保険も多く、病気による入院や手術だけでなく、働けなくなった場合の収入減少にも対応することが可能です。

生命保険に加入しておけば、このような金銭的な不安を軽減できるだけでなく、精神的な安心感につながります。そのように不安を抱えずに生活できることで、ポジティブな気持ちで病気の予防に努める効果も期待できるでしょう。

出典:中央社会保険医療協議会「令和6年6月30日時点における先進医療に係る費用」

残された家族への経済的な負担を軽減できる

40代で生命保険に加入しておくことで、もし自分が死んでしまった時に、残された家族の経済的な負担を軽減できるのもメリットの1つでしょう。

家計を支える立場にある人にとって、自身の急な死亡は配偶者や子どもに大きな影響を与えます。たとえば葬儀費用だけでも平均して200万円〜300万円ほどかかるといわれています。また今後の生活費や、子どもの教育費も大きな負担でしょう。

そんな時に生命保険に加入しておくことで、残された家族が経済的に困窮するリスクを軽減できますし、子どもが進学を諦めずに済むというメリットもあります。

このように、40代で生命保険に加入することは、家族の生活を守るための重要な手段となります。

老後の生活資金を確保しながら、もしもの時にも備えられる

生命保険の中には、「貯蓄型」と呼ばれるタイプの保険があります。貯蓄型生命保険は、保険料の一部を積み立てる仕組みになっており、一定期間支払うことで資産形成ができるのが特徴です。

途中で解約した場合には、それまで支払った保険料の一部が「解約返戻金」として戻ってくるため、万が一の際だけでなく、将来の生活資金としても活用できます。

また、満期が設定されている商品もあり、満期時には一定額の保険金を受け取ることが可能です。

さらに、貯蓄型生命保険の選び方について詳しく知りたい方は「貯蓄型の生命保険おすすめ5選」の記事を参考にして、自分に合った商品を選んでみてください。

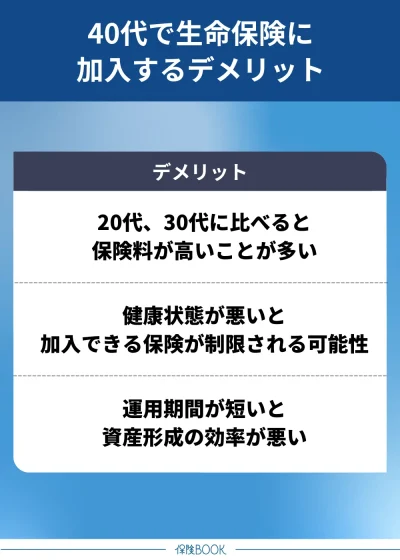

40代で生命保険に加入するデメリット

40代で生命保険に加入するデメリットは、以下のとおりです。

20代、30代に比べると保険料が高いことが多い

20代や30代に比べて生命保険の保険料が割高になる傾向があるのは、デメリットの1つでしょう。

生命保険は、年齢が上がるほど保険料も高くなる仕組みになっており、これは健康リスクの上昇により、保険会社が支払う保険金のリスクが高まるためです。

保険制度は、多くの契約者が保険料を出し合い、必要な人に保険金を支払う仕組みになっています。そのため、若い人と年齢を重ねた人が同じ保険料では公平性が保てなくなるので、保険会社はリスクに応じて保険料を引き上げる傾向にあるのです。

また、40代で生命保険に加入する場合、定期的に契約内容を見直して、過剰な保障を削減することで保険料を抑えることも可能です。

健康状態が悪いと加入できる保険が制限される可能性

40代で生命保険に加入しようとする際、健康状態によっては加入できる保険が限られることがあります。生命保険の契約時には「告知義務」があり、現在の健康状態や過去の病歴を保険会社に正しく申告する必要があります。

告知内容によっては、希望する保険に加入できなかったり、保険料が割高になったりする場合があるからです。また、一定期間は保険金の支払いが制限される「削減期間」が設けられることや、一部の保障が適用外となるケースもあります。

そのため、健康状態が悪化する前に早めに生命保険に加入しておく方がよいでしょう。なおすでに持病があり、通常の生命保険に加入できない場合でも、「引受基準緩和型保険」や「無選択型保険」など、健康状態に関わらず加入しやすい商品も存在します。

生命保険の商品の種類にもよりますが、運用期間が短いと資産形成の効率が悪くなるのはデメリットの1つです。貯蓄型の生命保険は長期間運用することで複利の効果を活かせるので、早い段階で加入したほうが有利になるからです。

たとえば、20代から保険料を支払い始めた人と、40代から始めた人では、同じ商品に加入しても最終的に受け取れる金額に大きな差が生じる可能性があります。これは、運用期間が長いほど資産が増えやすくなるからです。

20代の場合は、運用益がさらに運用されることで、長期間にわたって資産が雪だるま式に増加していきます。一方、40代から生命保険に加入すると、運用できる期間が短いので、十分な資産形成が難しい可能性は高いでしょう。

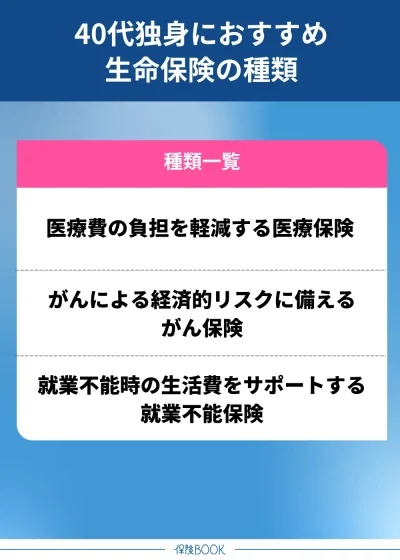

40代独身におすすめの生命保険の種類

40代独身におすすめの生命保険の種類は、以下のとおりです。

医療費の負担を軽減する医療保険

40代は病気のリスクが高まる年代で、医療費の負担も上がります。そのため、予期せぬ医療費による経済的な不安を軽減するために、医療保険へ加入しておくことがおすすめです。

医療保険とは、病気やケガで治療が必要になった際に、入院費や手術費を保障する保険です。公的医療保険があるものの、高額な先進医療や差額ベッド代、自己負担分など、カバーしきれない費用も発生するため、民間の医療保険で補うことで安心感が高まります。

医療保険には、大きく分けて「終身医療保険」と「定期医療保険」の2種類があります。

| 定期医療保険 | 終身医療保険 | |

| 保障期間 | 一定期間 | 一生涯 |

| 保険料 | 加入時の保険料が割安。更新する際に変動する場合が多い | 加入時の保険料が割高。加入してから一定の場合が多い |

定期医療保険は、一定期間のみ保障が受けられる医療保険。保障期間が満了すると保障が終了し、更新しなければ新たな保障を受けることはできません。そのため「掛け捨て型」の医療保険とも呼ばれます。

契約満了時に保険を更新することは可能ですが、多くの場合、更新時に保険料が変動します。

特に医療保険の特徴として、年齢が上がるにつれて保険料が高くなる傾向があるため、定期医療保険は加入当初の保険料が比較的安いものの、更新を重ねるごとに支払額が増えてしまうので注意が必要です。

しかし、一度契約すると保険料は変わらず、将来的に保険料が上がることがないので、長期的に見れば定期医療保険よりも支払い総額を抑えられる可能性があります。

それぞれの保険にはメリットとデメリットがあるので、自身のライフスタイルや将来設計に応じて適したタイプを選ぶようにしましょう。

がんによる経済的リスクに備えるがん保険

また、40代以降はがんの罹患率が急激に上昇することがわかっています。厚生労働省の「全国がん登録 罹患数・率報告」の結果は、以下のとおりです。

- 45歳未満:4.2%

- 45~64歳:20.0%

- 65~74歳:29.7%

45歳未満のがん罹患率は4.2%ですが、45~64歳では20.0%と4倍以上のリスクになります。

そのため40代独身の方にとって、がんによる経済的リスクに備えるためにがん保険への加入は検討すべきでしょう。

がん保険は、がんと診断された際に「診断給付金」を受け取れたり、がんによる入院や手術の費用を保障したりする保険です。抗がん剤治療や放射線治療は高額になることが多く、公的医療保険だけではカバーしきれない部分を補うために役立ちます。

どのような保障が必要かを考えながら、自分に合ったプランを選ぶようにしましょう。

働けなくなった場合の生活費をカバーする就業不能保険

独身の方の場合、自身が働けなくなった場合の生活リスクは大きな問題でしょう。収入を得る手段がなくなると、家賃や生活費、医療費などの支払いができなくなります。こうしたリスクに備えるための手段として、就業不能保険に加入するのも1つの方法です。

就業不能保険は、病気やケガによって長期間働けなくなった際に、生活を支えるための給付金を受け取れる保険です。

一般的に、一時金としてまとまった額を受け取るタイプや、毎月一定額を受け取れるタイプ、またはその両方を組み合わせたタイプなど、さまざまな種類があります。

なお就業不能保険は一般的に、60日に180日間などの免責期間が設けられていることが多いです。この期間中に就業不能になったとしても給付金は受け取れないので注意しましょう。

また、うつ病などの精神疾患は保障対象外となる可能性があるので注意してください。

40代既婚におすすめの生命保険の種類

独身時代と同様に、自身の万が一に備えることは重要ですが、家庭を持つことでさらに考慮すべきポイントが増えます。

40代既婚者に特におすすめの生命保険の種類は、以下のとおりです。

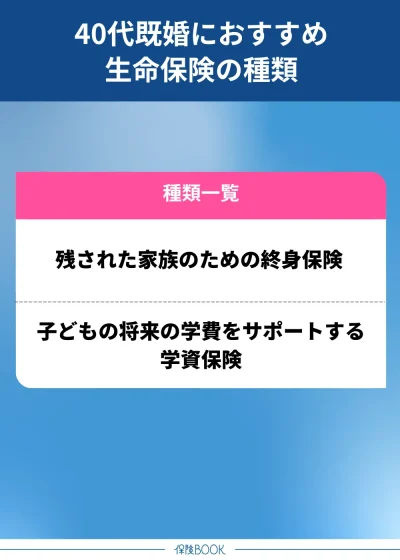

残された家族のための終身保険

40代は病気やケガのリスクが高まり、万が一の事態が発生する可能性も増加します。さらに、家庭を持つ方であれば、自身がいなくなった場合に配偶者や子どもの生活費が途絶えてしまうリスクも考慮する必要があるでしょう。

こうした状況に備えるために、終身保険に加入するのは1つの方法です。終身保険とは、契約者が死亡した際に死亡保険金が支払われる生命保険です。

一生涯の保障を受けられるのが特徴で、定期保険とは異なり、契約期間がないため、いつ亡くなっても必ず保険金を受け取れるのがメリットといえます。

さらに、終身保険には節税効果があるのも魅力の1つ。死亡保険金には相続税の非課税枠が設けられており、一定額までは相続税がかかりません。

そのため家族に負担をかけずに資産を残すことができるでしょう。また、生命保険料控除の対象のため、所得税や住民税の負担を軽減できるのもメリットです。

子どもの将来の学費をサポートする学資保険

40代の既婚者にとって、子どもの教育費の確保は重要です。子どもの大学進学には多額の費用が必要となりますが、いざというときに資金が不足し、進学を諦めざるを得ないという状況を避けるために、学資保険を検討するのもよいでしょう。

学資保険は、一定期間保険料を払い込み、満期を迎えるとまとまった金額を受け取ることができる貯蓄型の保険です。

計画的に貯蓄を行えるだけでなく、保険商品によっては、契約者に万が一のことがあった場合、以降の保険料の支払いが免除される商品もあります。

【2025年8月】40代におすすめの生命保険商品5選

40代は、キャリアや家族構成が安定し、将来設計を本格的に考える時期です。また健康リスクも高まり始めるので、生命保険の加入や見直しを検討する方が増えています。

しかし、「生命保険の商品は数多く、どれを選べば良いか分からない」と悩む方も多いでしょう。そこで、当サイトではさまざまな生命保険を比較検討し、40代のライフスタイルやニーズに特におすすめの保険商品を厳選しました。

自身の将来設計に合わせて、保険を選ぶ際の参考にしてください。

| 名称 | 保険会社 |

| かぞくへの保険 | ライフネット生命 |

| 定期保険Bridge | オリックス生命 |

| はなさく定期 | はなさく生命 |

| FWD収入保障 | FWD生命 |

| クリック定期!Neo | SBI生命 |

どの保険が自分に合っているか判断に迷う場合は、無料の保険相談窓口を利用することもおすすめです。専門家のアドバイスを受けることで、より納得のいく保険選びができるでしょう。

40代におすすめの生命保険の選び方・見直し方

40代におすすめの生命保険の選び方・見直し方は、以下のとおりです。

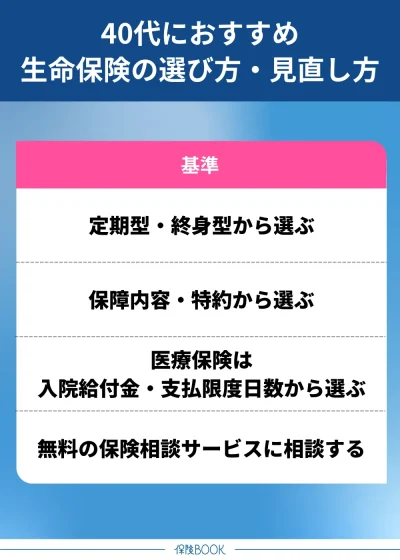

定期型・終身型から選ぶ

40代におすすめの生命保険の選び方の1つは、定期型・終身型から選ぶことです。

定期型保険は、10年や20年など一定期間保障を受けられる保険。期間が限定されるため、比較的保険料が割安に設定されているのがメリットですが、更新のたびに保険料が上がる可能性があるので、長期的な視点でコストを考慮する必要があります。

たとえば、子どもが独立するまでの一定期間だけ手厚い保障を受けたい人などに適した保険と言えるでしょう。

さらに解約返戻金があるため、途中で解約した場合には貯蓄として資金を受け取ることができるのも特徴です。

死亡保障を生涯にわたって確保したい人や、相続対策を考えている人に適した保険と言えるでしょう。

現在の家族構成や経済状況を踏まえた上で、定期型と終身型どちらが適しているかを選ぶようにしましょう。

保障内容・特約から選ぶ

保障内容や特約から生命保険を選ぶのも1つの方法です。まず、自分や家族がどのようなリスクに備えたいのかを明確にしましょう。

たとえば、病気やケガのリスクをカバーしたい場合は医療保険、働けなくなったときの生活費を確保したいなら就業不能保険、万が一のときに家族の生活を支えたいなら終身保険などです。

また、生命保険には基本的な保障だけではカバーしきれないリスクに備えるための「特約」を付加することも可能です。特約を活用することで、より手厚い保障を確保することができるでしょう。代表的な特約には、以下のようなものがあります。

先進医療特約 | 厚生労働省が定める先進医療にかかる費用を保障。 |

|---|---|

生活習慣病特約 | がん、心疾患、脳血管疾患などの生活習慣病による入院や治療を保障。 |

災害入院・割増特約 | 災害による入院や死亡に対して保障。 |

収入保障特約 | 死亡や高度障害になった場合に、一定期間保障。 |

傷害特約 | 不慮の事故が原因で死亡したときや、所定の感染症で死亡したときなどの保障。 |

長期入院特約 | 長期の入院をしたときの保障。 |

女性疾病入院特約 | 乳がん、子宮筋腫、甲状腺の障害、分娩の合併症など女性特有、または女性がかかりやすい病気で入院した際の保障。 |

また中には定期保険と終身保険を組み合わせる方法もあります。たとえば、終身保険に定期保険特約を付けることで一定期間の死亡保障を手厚くしつつ、終身保険の保障も確保するといった商品です。

このような商品なら、子どもが独立するまでは手厚い保障を確保して、その後は終身保障にシフトすることができます。

特約を細かく設定することで、さまざまなリスクに対応できるでしょう。ただし、特約を追加すればするほど保険料は高くなるため、必要な保障とコストのバランスを考慮しながら選ぶようにしましょう。

医療保険は入院給付金・支払限度日数から選ぶ

生命保険の中でも医療保険を選ぶ際は、入院給付金の額や支払限度日数を基準に選ぶのも1つの方法です。

入院給付金は、入院した際に受け取れる1日あたりの給付金額を指します。一般的に金額が高いほど手厚い保障を受けられますが、その分保険料も高額になるので、無理のない範囲で決めることが重要です。

公益財団法人 生命保険文化センターが行った「生活保障に関する調査」では、入院給付金の平均額は男性が9,600円、女性が8,100円となっています。

支払限度日数とは、1回の入院で給付金を受け取れる最大日数のことです。一般的には60日、120日、180日などの設定があります。

なお昔は長期入院のケースが多かったものの、近年では医療技術の進歩により入院日数が短縮する傾向にあります。

たとえば以下は、厚生労働省が令和5年に調査したがん患者の入院日数です。

| 西暦 | 入院日数 |

| 1996年 | 46日 |

| 2002年 | 35.7日 |

| 2008年 | 23.9日 |

| 2020年 | 19.6日 |

| 2023年 | 18.3日 |

出典:令和5年(2023)患者調査の概況 -厚生労働省

このデータによると1996年に入院日数が46日だったのが、2023年には18.3日になっています。

また厚生労働省の「令和2年 患者調査」によると、入院した場合の平均在院日数は32.3日となっています。これらのデータからも分かるように、現在は短期間の入院が主流になっているので、60日型を選択しておけば一般的には十分な保障を確保できるでしょう。

ただし、持病がある場合や長期入院の可能性がある方は、より長い期間の保障も検討しましょう。

出典:リスクに備えるための生活設計 -公益財団法人 生命保険文化センター

出典:入院した場合、入院日数は何日くらい? -公益財団法人 生命保険文化センター

無料の保険相談サービスに相談する

生命保険を選ぶ際には、保険相談サービスを活用するのも1つの方法です。保険相談サービスは、保険に精通した専門家に相談し、自分に適した保険を提案してもらえるサービスです。

生命保険に関する疑問や不安を解消できるだけでなく、40代から直面するライフイベントに備えた資産形成や家計管理についてのアドバイスも受けられるので、心強い味方となるでしょう。

また保険相談サービスは、相談料がかからないことに加え、複数の保険会社の商品を比較検討できます。相談後のアフターフォローも充実しており、新たに保険に加入した場合でも、その後の見直しや管理を継続的にサポートしてもらうことが可能です。

40代が生命保険に加入するなら|おすすめの無料保険相談サービス

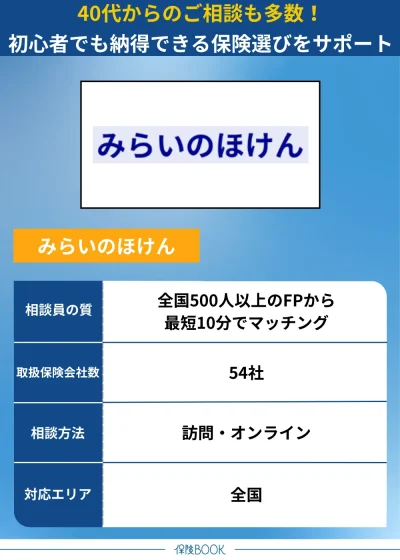

みらいのほけん

- 生命保険の種類から丁寧に説明

- 多くの40代男性・女性の相談実績がある

- 365日いつでも受付で最短10分で紹介

- 無料相談で選べる6種のギフトがもらえる

みらいのほけんは、なないろ生命のグループ会社が運営する無料の保険相談窓口です。40代の方が抱える保険の悩みに寄り添い、加入状況やライフスタイルを丁寧にヒアリングした上で、適した提携FPを紹介してくれるサービスです。

生命保険に初めて加入する方はもちろん、現在の保険を見直したい方も幅広く相談可能。取り扱う保険の種類も豊富で、定期保険・終身保険・医療保険・がん保険・年金保険など、さまざまな選択肢が用意されています。

また、提携する保険会社は54社※1にも及び、幅広い商品から比較検討できるのが強みでしょう。初めての方には、生命保険の基礎知識から、40代に適した保険の選び方まで丁寧に説明。保険に詳しくない方でも、納得して選べるようサポートしてくれます。

受付は365日24時間、ネットから簡単に申し込み可能。 忙しい方でも、夕方の相談ができるのも便利なポイントです。さらに、最短10分で提携FPを紹介してもらえるので、「すぐに相談したい」という方にもおすすめです。

また、相談方法は訪問相談だけでなく、オンライン相談にも対応。日本全国どこに住んでいても、気軽に利用できる環境が整っています。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・特定疾病、がん保険・外貨建保険・変額保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

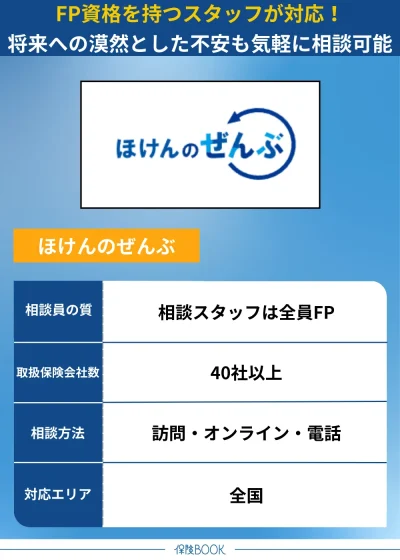

ほけんのぜんぶ

- 将来に対する漠然とした不安があるだけでも相談可能

- 相談スタッフ全員がFP

- 相談者の都合に合わせてどこでも相談可能

ほけんのぜんぶは、保険に関するあらゆる悩みを相談できる無料の保険相談サービスです。累計申し込み件数は31万件※1を突破し、取扱保険会社数は40社以上※2に及びます。

特に、子育て世代を中心に利用者が多く、ライフステージに合わせた適切な提案を行ってくれるのが特徴。将来設計や収支バランスを考慮しながら、一人ひとりに合ったプランを提案してくれるでしょう。

実際に利用した40代の方からは、「すぐに契約ではなく、じっくり検討できるように配慮してくれた」といった声が寄せられており、相談者のペースに合わせた対応が好評です。

さらに現在無料相談を受けた方には、選べるプレゼントも用意しています。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(終身保険・死亡保険・がん保険・医療保険・入院保険・女性保険・学資保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 2024年10月1日時点

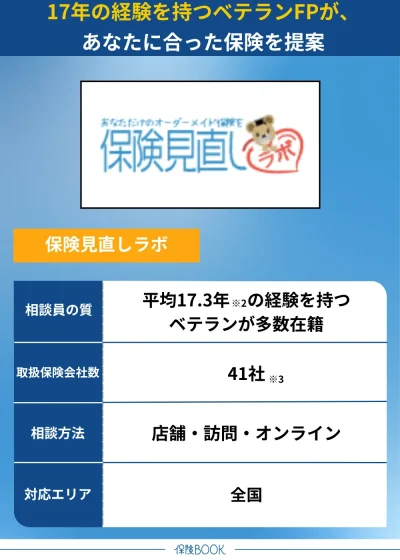

保険見直しラボ

- お客様満足度は96.8%※1

- 平均17.3年※2のベテランコンサルタント

- 保険選びのポイントから丁寧に説明

- お客さま本位での相談を徹底

保険見直しラボは、平均経験年数17.3年※2のベテランFPが、一人ひとりの状況を丁寧にヒアリングし、適した保険プランを提案してくれる無料の保険相談サービスです。

41社の保険会社と提携※3しており、相談者のライフスタイルや将来設計に合わせたオーダーメイドの提案が可能。また、無理な勧誘をしない方針を徹底しているため、安心して相談できるのも特徴です。

その高い柔軟性や提案力が評価され、数々の保険相談サイトランキングでNo.1※4の実績を獲得しています。

実際に相談した40代の方々からは、「お金に関する知識が豊富で、なんでも相談できた」「悩んでる時もガツガツした営業をされることなく、じっくりと検討できた」といった好意的な口コミが多数寄せられているのが特徴です。

また「両親も保険を見直すタイミングがきており、すぐに連絡を取って、相談をお願いした」など2世代にわたって相談をする家族もおられます。その結果、お客様満足度は96.8%※1、おすすめ度は87.1%※1と高い評価を誇っています。

全国62拠点※5を展開する訪問型代理店で、オフィスでの対面相談のほか、訪問相談、オンライン相談にも対応。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※5 |

出典:保険見直しラボ

※1 お客様アンケート結果より集計 2024年10月

※2 2025年4月時点

※3 2025年4月時点

※4 公式サイトの文言を引用 2025年3月時点

※5 2025年4月時点

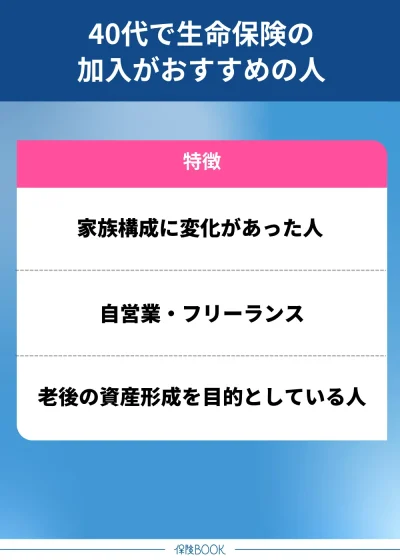

40代で生命保険加入の必要性が高い人はどんな人?

40代で生命保険加入の必要性が高い人は、以下の人です。

家族構成に変化があった人

結婚や出産などで家族が増えた人は、生命保険の加入を検討するべきタイミングでしょう。

配偶者や子どもが増えると、生活を支える責任が大きくなります。自分に万が一のことがあった場合、家族が経済的に困窮しないように、死亡保障が充実した生命保険に加入しておくことで安心した生活が送れます。

また、家族が増えたことをきっかけに住宅を購入し、ローンを組んだ場合も、生命保険の見直しが必要です。

たとえば以前は配偶者のために大きな死亡保障を用意していたものの、離婚後は必要なくなることがあります。こうした場合は、保障内容を整理して、必要な部分だけを残すことで、保険料を抑えることが可能です。

さらに、結婚を機に仕事を辞め、配偶者の収入に頼るようになった人も、生命保険を検討したほうがよいでしょう。配偶者が亡くなり、収入が途絶えると、自身や子どもの生活が困窮するリスクがあります。

さらにこの状況で自分自身が病気になった場合、医療費が捻出できなくなる可能性も考えられます。

自営業・フリーランス

自営業やフリーランスとして働く40代の人も生命保険の加入を検討しておく方がよいでしょう。会社員と異なり、雇用保険や社会保険の手厚い保障を受けられないため、万が一の際のリスクに備える必要があるからです。

たとえば、フリーランスや自営業者加入の公的年金は国民年金のみで、受け取れる年金額は厚生年金に加入している会社員の約半分以下となります。老後の資金が不足しやすいため、個人年金保険や貯蓄型保険を活用して、将来の生活資金を確保するのも1つの方法です。

また自営業やフリーランスの場合、病気やケガで働けなくなった際の保障にも注意です。会社員であれば健康保険の「傷病手当金」を受け取ることができますが、フリーランスや個人事業主にはこの制度が適用されません。

このように、自営業やフリーランスの40代は、公的保障の不足をカバーするために、生命保険をうまく活用してリスク対策を行うのがおすすめです。将来の生活を安定させるためにも、早めの備えを心がけましょう。

老後の資産形成を目的としている人

公的年金だけでは十分な生活が難しいと考えている40代にとって、生命保険を活用した資産形成は有効な選択肢の1つです。

貯蓄型の生命保険は、年齢が若いうちに加入するほど保険料が割安になり、計画的に老後資金を準備できるメリットがあります。たとえば、終身保険は死亡保障と貯蓄性を兼ね備えており、解約返戻金を老後の生活資金として活用することが可能です。

特に、長期間運用することで返戻率が高くなり、老後の資金としてまとまった額を受け取れるので、計画的な資産形成をしたい人に適した保険商品といえるでしょう。

自身のライフプランに合わせて、適した方法を選ぶことが大切です。

40代におすすめの生命保険でよくある質問

一般的に、40代の独身者は死亡保障を手厚くする優先度はそれほど高くないと考えられます。配偶者や子どもなど、経済的に支える家族がいない場合、高額な死亡保障が求められるケースは少ないからです。

ただし両親の介護費用の負担がある場合や、自身の葬儀費用や身辺整理費用を確保したい場合などは、死亡保障で備えておくのも1つの方法です。特に、貯蓄が十分でない40代は、葬儀費用や身辺整理費用として一定額の死亡保障を準備しておくと安心でしょう。

また内縁のパートナーなど法定相続人以外の人に財産を残したいと考えている場合も、死亡保障を検討してみてもよいでしょう。

なお40代独身者が死亡保障を検討すべきかどうかは、生活スタイルや経済状況によります。そのため、自分にとって必要かどうかを判断するようにしましょう。

40代のシングルマザー・シングルファザーは、公的保障でカバーしきれない部分を生命保険で補うのがよいでしょう。

たとえば多くの自治体では「ひとり親家庭等医療費助成制度」を実施しており、一定の条件を満たすと、子どもの医療費が助成されます。

また、「高額療養費制度」など、公的な医療費負担軽減制度もあるので、過度に医療保険を厚くする必要はない場合も多いです。

その代わり、自分に万が一のことがあったときに子どもが生活できるように、死亡保障のある終身保険や学資保険に加入するのも有効です。

40代が最低限入っておくべき保険は、生活状況や家族構成によって異なります。

ただし一般的に、40代になると生活習慣病のリスクが高まるため、入院・手術の際に備えた医療保険を検討する、万が一の際に家族が経済的に困らないよう終身保険に加入するなどは検討してみてもよいでしょう。

終身保険についてもっと詳しく知りたい方は「終身保険のおすすめ人気商品5選」を参考にして、商品を比較してみてください。自分に合った終身保険を見つける手助けになるはずです。

40代のおすすめ生命保険まとめ

今回の記事は、「40代の生命保険の加入率・死亡保険金額」や「40代独身・既婚それぞれにおすすめの生命保険の種類」について解説しました。

40代は、健康リスクが高まり、家庭や仕事における責任も重くなる時期です。そうした状況の中で、生命保険に加入することで、将来的な健康不安の解消や、万が一の際に家族が経済的に困らないための備えとして役立てることができます。

ただし生命保険は、自身のライフスタイルや家族構成、生活環境によって適したものが異なります。この記事を参考にしながら、ぜひ自分にとって適した保険を選びましょう。