生命保険のメリット・デメリットとは?仕組み・種類もわかりやすく解説

もしもの事態に備えるために、生命保険に加入を検討している人は多いでしょう。突発的に病気・ケガあるいは死亡することは誰にでも起こりうるので、生命保険であらかじめリスクに備えておくことは大切です。

とはいえ、生命保険の加入で得られるメリットについて具体的に把握できてない人もいるのではないでしょうか。

そこで本記事では、生命保険の仕組みや種類、メリット・デメリット、必要性の高い人の特徴を紹介します。

- 生命保険は死亡・病気・老後資金など人生のリスクに備える保険

- 万が一の備えや将来の資金計画、節税・相続対策にも活用できる

- 一方で、長期的な保険料負担やインフレ・元本割れリスクには要注意

- 自分に合う保障がわからない方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

生命保険とは?

生命保険とは、万が一の死亡や病気をはじめとする人生のあらゆるリスクに備えるための保険のこと。多くの契約者が保険料を出し合い、困った人に給付金を支払う「相互扶助」の仕組みによって成り立っているのが特徴です。

生命保険の契約は、契約者・被保険者・受取人の関係で成り立っています。

- 契約者:保険を申し込んで保険料を支払う人

- 被保険者:保険の対象となる人

- 受取人:保険金を受け取る人

2024年度時点における生命保険の世帯加入率は89.2%※です。約90%の世帯が何らかの生命保険に加入していることから、生命保険が生活の安心を支える存在であることがわかります。

※:全生保の平均額(生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」参照)

生命保険の主な種類

生命保険には、主に以下のような種類があります。

| 種類 | 特徴 |

|---|---|

| 定期保険 | 一定期間の死亡保障があり、保険料は割安 |

| 終身保険 | 一生涯の死亡保障があり、解約時は解約返戻金を受け取れる |

| 養老保険 | 満期時は満期保険金、死亡時は死亡保険金が受け取れる |

| 医療保険 | 病気・ケガによる入院・手術などへの保障があり、公的保障を補完できる |

| がん保険 | がんに特化しており、診断一時金など手厚い保障がある |

| 学資保険 | 子どもの教育資金を目的としており、契約者が万が一の際には払込免除がある |

| 個人年金保険 | 老後資金を目的とした私的年金で、公的年金の足しになる |

それぞれ特徴が異なるため、自身のライフステージや経済状況に応じた保険を選ぶことが重要です。

生命保険のメリット

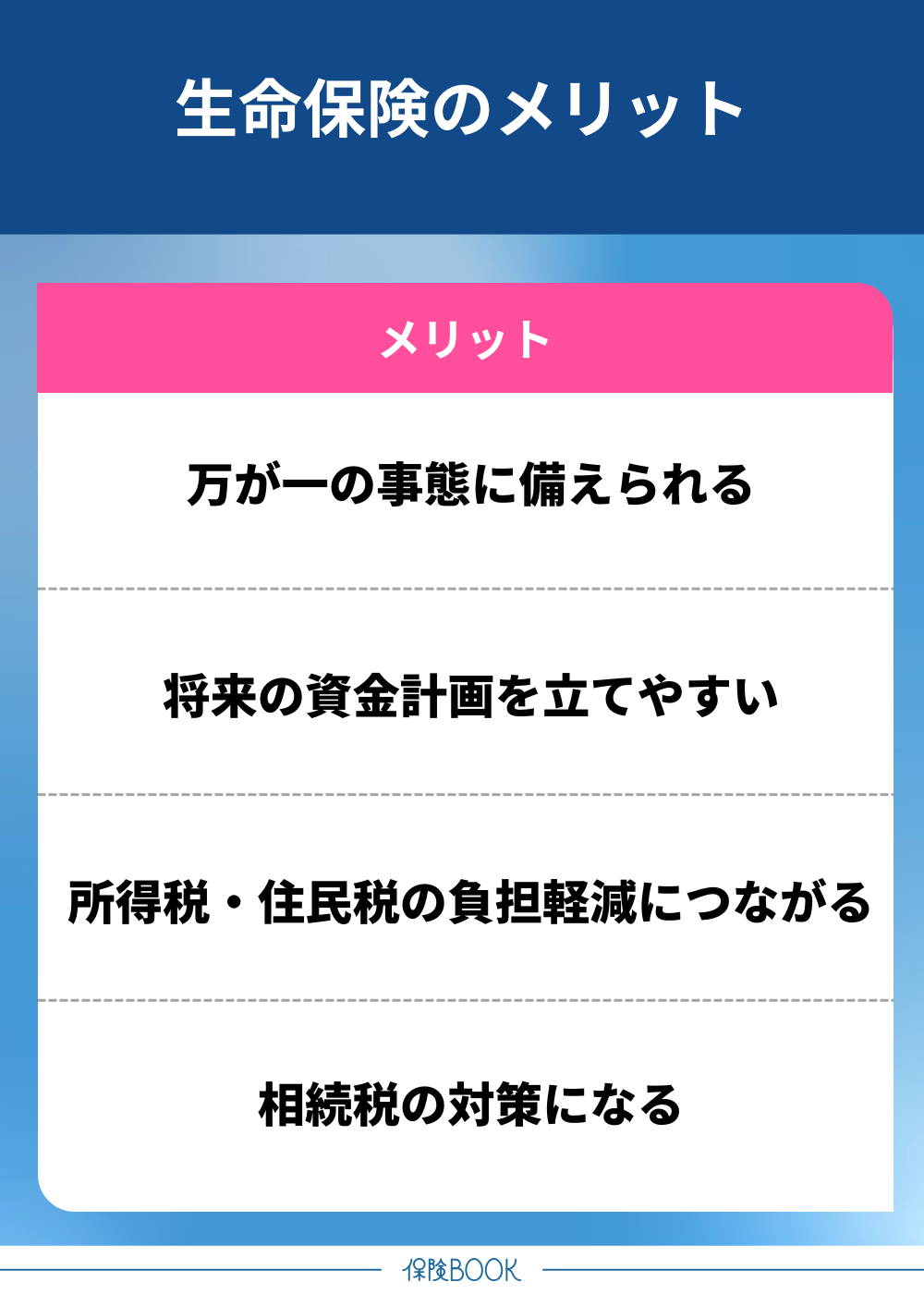

生命保険のメリットは、以下のとおりです。

- 万が一の事態に備えられる

- 将来の資金計画を立てやすい

- 所得税・住民税の負担軽減につながる

- 相続税の対策になる

万が一の事態に備えられる

生命保険の最大とも言えるメリットは、万が一の事態に備えられることです。例えば、以下のようなケースにおいて、経済的な負担を軽減することができるでしょう。

- 死亡した際の遺族の生活費

- 長期休業中の生活費

- 病気になった際の医療費

特に、子育て世帯の場合は家族の生活費や子どもの教育費用など、準備すべき費用は多くなります。生命保険に加入して備えておくことで、万が一のときも家族の生活を守ることが可能です。

将来の資金計画を立てやすい

生命保険の中には、満期まで保険料を払い続けると契約時に決められた満期保険金を受け取れる商品があります。

このような保険は、契約時点で将来の受取金額が確定しているため、教育費・住宅購入資金・老後資金などの将来必要になる資金の計画を立てやすくなります。

投資信託や株式投資のような投資により将来の資金を貯める方法もありますが、投資は大きく増える可能性がある一方で、相場次第では資産が減るリスクを伴います。

所得税・住民税の負担軽減につながる

生命保険の支払保険料は税制上の「生命保険料控除」に該当し、節税効果を期待できるというメリットもあります。

生命保険料控除は以下3つの区分があり、それぞれを併用することもできます。

| 区分 | 対象となる主な生命保険 |

|---|---|

| 一般生命保険料控除 | 定期保険・終身保険・養老保険 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険 |

| 個人年金保険料控除 | 個人年金保険 |

※2012(平成24)年1月1日以降に締結した保険契約の場合

1つの区分あたり、所得税4万円、住民税2.8万円を上限に所得控除され、3つの区分全てを満額まで活用した場合は所得税12万円、住民税7万円の控除を受けられます。

参照:国税庁「生命保険料控除」

相続税の対策になる

生命保険は、相続税の節税対策として有効活用できる点もメリットです。

例えば、法定相続人が配偶者・子ども2人の計3人のとき、最大で1,500万円(500万円×3人)までの死亡保険金は非課税です。

この非課税枠は相続税の基礎控除※2とは別になるので、基礎控除額を超える相続が発生する人は生命保険に加入して、相続に備える価値があるでしょう。

※1:国税庁「財産を相続したとき」参照

※2:3,000万円 + 600万円 × 法定相続人の数(国税庁「相続税の計算」参照)

生命保険のデメリット

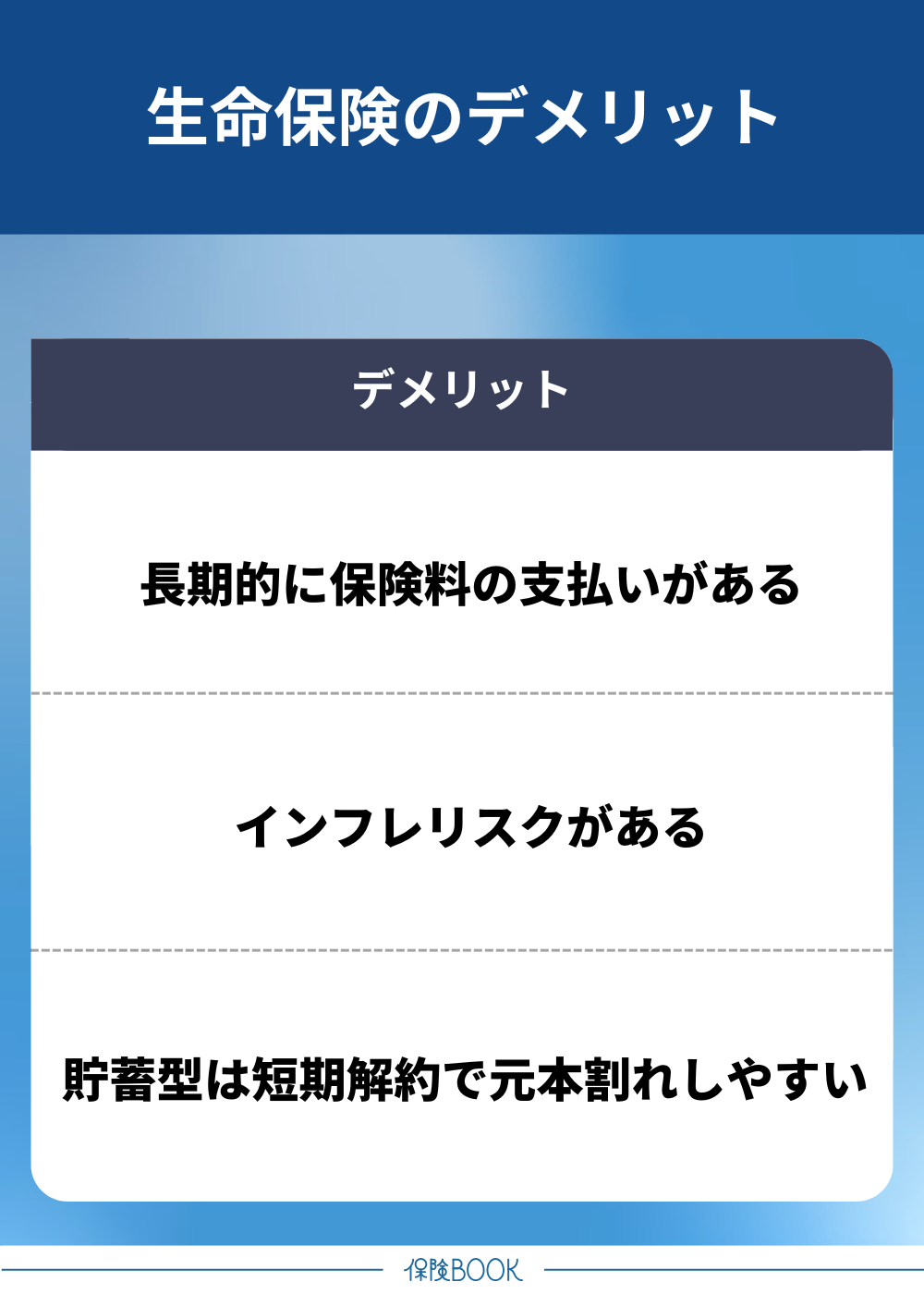

生命保険のデメリットは、以下のとおりです。

- 長期的に保険料の支払いがある

- インフレリスクがある

- 貯蓄型は短期解約で元本割れしやすい

長期的に保険料の支払いがある

生命保険に加入すると、契約期間中は定期的に保険料を支払い続ける必要があります。保険料は選択する商品によって異なるものの、世帯年間払込保険料の平均額は35.3万円(月額あたり約2.94万円)※と決して少ない金額ではありません。

特に、貯蓄型保険は保険料が高めになる傾向があるので、加入前には家計全体とのバランスを慎重に見極めることが大切です。

※:2024年時点における全生保の平均額(生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」参照)

インフレリスクがある

生命保険の多くは契約時点で保障内容が決まるため、インフレ(継続的な市場全体の物価上昇)により貨幣価値が目減りするリスクには注意が必要です。

仮に、現在1,000万円の保障がある場合でも、年2%※のインフレが20年間続けば実質価値は2/3ほど(約670万円相当)に減少します。

※:日本銀行「2%の「物価安定の目標」参照

貯蓄型は短期解約で元本割れしやすい

終身保険や養老保険などの貯蓄型保険は、解約時に解約返戻金を受け取れる仕組みです。しかし、短期間で解約した場合は返戻金が払込保険料を下回る元本割れリスクが高まります。

急な出費に対応するための資金を他の方法で準備しておくと、短期解約のリスクを軽減できます。

生命保険の必要性が高い人

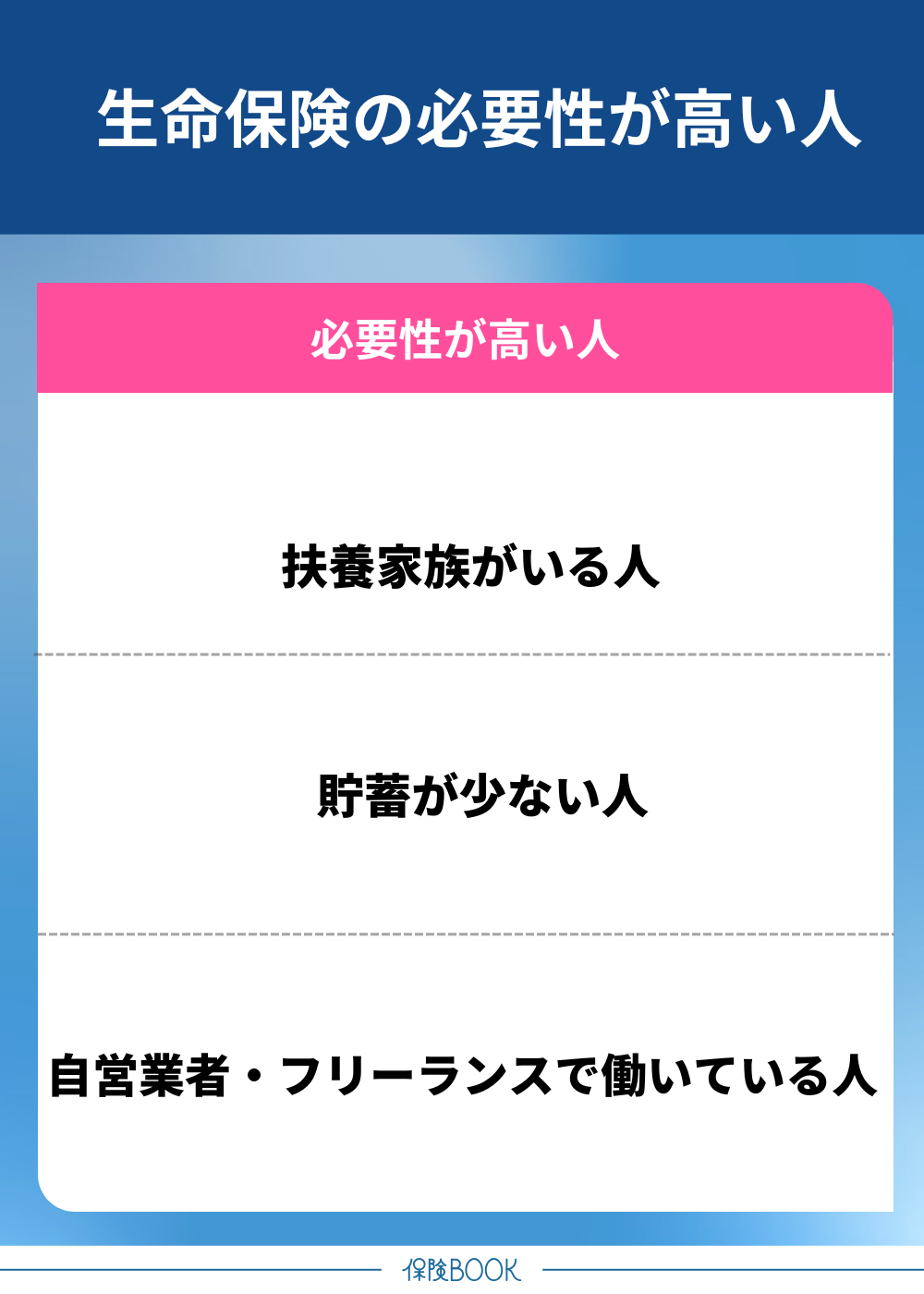

生命保険はすべての人にとって必須というわけではありません。しかし、以下に該当する人は、万が一への備えとして生命保険に加入する重要性が高まります。

- 扶養家族がいる人

- 貯蓄が少ない人

- 自営業者・フリーランスで働いている人

扶養家族がいる人は、自身に万が一のことがあった場合に、残された家族の生活費や教育費を備えておくことが欠かせません。特に子どもが小さいうちは、十分な死亡保障を確保しておくことで経済的不安を軽減できるでしょう。

また、既婚・独身を問わず十分な貯蓄がない人は、突然の死亡や入院による出費への備えとして生命保険が役立ちます。公的保障だけでは補いきれないリスクを保険でカバーすることが可能です。

自営業者やフリーランスで働く人は、会社員・公務員と異なり公的保障が手薄な傾向です。万が一の際に収入が途絶えるリスクが高いため、生命保険による備えはより重要になります。

まとめ

本記事では、生命保険の仕組みや主な種類、メリット・デメリット、必要性の高い人の特徴を解説しました。

生命保険は人生における万が一のリスクを保障する保険です。死亡保障があるものや医療保障があるものなど種類は様々で、約90%の世帯が何らかの生命保険に加入しています。

加入すれば、万が一の保障に加えて節税対策を期待できる点もメリットです。