個人年金保険のおすすめ10選!選び方やメリットも解説

※この記事はPRを含みます。

近年、急激な物価上昇が続く中で、公的年金だけで老後の生活費が足りるか不安に感じている方も多いのではないでしょうか。

そんな中、老後資金を自分で準備するための有効な手段として注目されているのが「個人年金保険」です。2022年の個人年金保険の加入率は21.0%と、約5人に1人が将来に向けた準備を始めていることがわかっています。

個人年金保険は、公的年金を補完するための私的年金のひとつで、将来の生活資金を確保するうえで心強い存在です。

本記事では、おすすめの個人年金保険を厳選して紹介。あわせて、選び方やメリット・デメリットについても詳しく解説します。

- 個人年金保険は、公的年金だけでは不安な老後資金を補う有効な手段のひとつ。加入すれば平均で毎年100万円以上を受給できる※生命保険に関する全国実態調査

- 選ぶ際は「年金の種類(確定・有期・終身)」「返戻率」「支払方法」などを比較するのがポイント

- 返戻率が高いおすすめの個人年金は「みらいのカタチ 年金保険」「&LIFE個人年金保険」「たのしみワンダフル」等

- これら人気の個人年金保険 全ての取り扱いがある、保険相談窓口は「ほけんの縁結び」

- 個人年金の実績豊富なFPに無料で何度も相談でき、自分に合った個人年金保険が見つかります

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

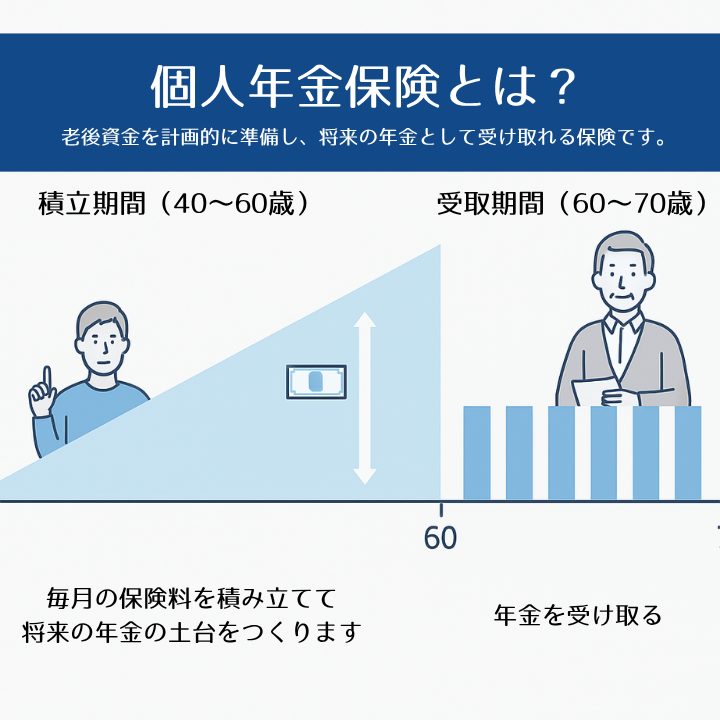

個人年金保険とは?

個人年金保険とは、国民年金や厚生年金からなる公的年金を補うために任意で加入する私的年金保険です。

契約者が一時払いや分割払いで保険料を収めることで、受取開始できる年齢から一定期間にわたって年金を受け取ることができます。

| 加入義務 | 受取期間 | |

|---|---|---|

| 公的年金 (国民年金・厚生年金) | あり | 終身 |

| 個人年金保険 | なし (契約するかは任意) | 有期・終身など契約内容により異なる |

個人年金保険の加入は義務ではありませんが、公的年金や退職金だけでは老後の資金不足が懸念されている点から、老後の資金不足を解消する有効な手段の1つと言えるでしょう。

20代・30代・40代・50代の年代別加入割合

実際に個人年金保険に加入している人はどの程度いるのでしょうか。

公益財団法人 生命保険文化センターが公表している個人年金の加入率を年代別・性別にまとめました。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 11.5% | 9.5% |

| 30代 | 22.9% | 23.0% |

| 40代 | 22.7% | 22.7% |

| 50代 | 23.7% | 25.2% |

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等のいずれかに加入した人の割合

参照:公益財団法人 生命保険文化センター「民間の個人年金保険の加入率は?」

20代こそ加入率が約10%と低いものの30代以降から増加しており、50代女性の加入率は25%以上と高いです。

このことから、個人年金保険は老後資金の準備として一定の需要があることがわかります。

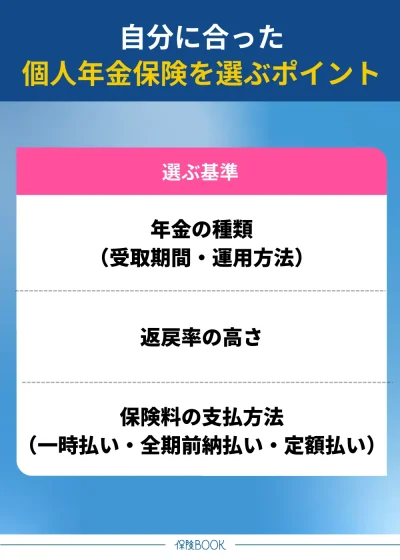

個人年金保険を選ぶポイント

個人年金保険は多数の商品があるので、どの商品が自分自身に合っているかを把握することが大切です。

ここでは、個人年金保険を選ぶうえで重視したいポイントを3つ解説していきます。

年金の種類

個人年金保険には様々な種類があり、受取期間と年金の運用方法によって分類されるのが一般的です。

年金の受取期間

個人年金保険には「確定年金」「有期年金」「終身年金」「夫婦年金」などの種類があり、それぞれで年金の受取期間が異なります。

| 年金の種類 | 受取期間 | 被保険者の死亡時の遺族受取 |

|---|---|---|

| 確定年金 | 契約時に定めた一定期間 | 可能 |

| 有期年金 | 契約時に定めた一定期間 | 不可 ※保証付きの場合は可能 |

| 終身年金 | 被保険者が死亡するまで | 不可 ※保証付きの場合は可能 |

| 夫婦年金 | 夫婦いずれかが生存している限り終身 | 不可 ※保証付きの場合は可能 |

終身年金や夫婦年金は死亡するまで年金を受け取れるので、公的年金の不足分を補完する目的で有効です。ただし、一生涯受け取れることから、支払う保険料も高めに設定されることが一般的です。

一方、確定年金や有期年金は契約時に定めた期間しか受け取れないので、退職してから公的年金の受給開始までの空白期間の資金源として活用可能。保険料も終身年金と比較すると安くなることが多いです。

年金の運用方法

個人年金は運用方法の違いによって「定額個人年金」と「変額個人年金」の2種類に分類でき、以下の違いがあります。

| 定額個人年金 | 変額個人年金 | |

|---|---|---|

| 概要 | 契約時に定めた予定利率により運用 | 運用実績によって年金の受取額が変動 |

| メリット | 将来の年金受取額が契約時点でわかるので安心 | 運用実績が好調なら定額型よりも受取額が増える |

| デメリット | インフレすると実質的な資産価値が目減りする | 元本割れのリスクがある |

定額個人年金は契約時に決めた利率で運用されるため、受け取る年金額が契約時点で確定しているのがメリットです。

一方で、変額個人年金は運用結果により年金額が変動するのが特徴。元本割れするリスクがあるものの、運用実績が良ければ定額型よりも年金受取額の増加を見込めます。

どちらのタイプもメリット・デメリットがあるので、どちらがおすすめかを断定することはできません。

返戻率の高さ

返戻率が高いかどうかも個人年金保険を選ぶうえで重要なポイントです。

返戻率は「受取年金総額÷払込保険料総額×100」で求めることができ、この値が100%を超えていれば支払い総額よりも多くの年金を受け取れることになります。

単純に返戻率が高い商品の方が受け取れる年金総額は大きくなるので、同等の内容であれば返戻率が高い個人年金を選びましょう。

予定利率との違い

個人年金を検討していると、返戻率とは別に「予定利率」という言葉もよく出てきます。

保険会社は契約者から預かった保険料を運用してお金を増やしており、その際の運用利回りのことを指します。

一般的には予定利率が高いほど必要な保険料は安くなるので、予定利率も高いに越したことはありません。

ただし、支払った保険料に対しての将来受け取れる金額を知りたい場合は、返戻率を確認するのが適切です。

- 返戻率:支払った保険料総額に対して受け取れる年金総額の割合

- 予定利率:保険会社が契約者に対して約束している運用利回り

保険料の支払方法

個人年金の支払方法は「一時払い」「全期前納払い」「定額払い」の3つがあります。

| 一時払い | 全期前納払い | 定額払い | |

|---|---|---|---|

| 概要 | 保険料を全額一度に支払う | 保険料全額を保険会社に預けて保険会社が保険料を毎月支払う | 定期的に一定額を支払う 月払い・半年払い・年払いなどがある |

| メリット | 総支払額が安くなる 返戻率が高い 支払い忘れを防げる | 支払いが終わるまで控除を毎年受けられる | 初期費用が少ない 契約変更・解約をしやすい |

| デメリット | 初期費用が大きい 控除を受けられるのは初年度のみ | 初期費用が大きい 一時払いより保険料が高い | 総支払額が高くなる 滞納のリスクがある |

資金に余裕がある人なら、一時払いまたは全期前納払いが良いでしょう。

一時払いなら割引が適用されて総支払額が安くなることが一般的。また、まとまった金額を保険会社が運用する期間も長くなるので、保険料の運用益が増加して返戻率も高くなります。

全期前納払いは一時払いより保険料は高くなりがちですが、所得控除は毎年適用されるので税制面での優遇が大きいです。

一方、資金に余裕がない人は定額払いでコツコツ支払っていくのがおすすめです。

【2026年2月】個人年金のおすすめ商品10選

最適な個人年金を選ぼうと思ってもその種類は非常に豊富なので、多様な選択肢がある反面どの保険商品を選べばいいのか選択が難しい部分もあります。

ある程度の知識がないと、求める要素をすべて持ち合わせる個人年金を選ぶのは難しい側面があると言わざるを得ません。

当サイトでは、数々の個人年金保険の中から、おすすめできる商品を10個選出しましたので参考にしてください。

| 名称 | 保険会社 |

| みらいのカタチ 年金保険 | 日本生命 |

| &LIFE個人年金保険 | 三井住友海上あいおい生命保険 |

| みらいプラス:災害死亡給付金付個人年金保険 | フコク生命 |

| 明治安田の長期運用年金 | 明治安田生命 |

| たのしみワンダフル | 住友生命 |

| こだわり個人年金(外貨建て) | マニュライフ生命 |

| 変額個人年金保険SOVANI | ソニー生命 |

| ネットで始められる個人年金 | 太陽生命 |

| ステップジャンプ | 第一生命 |

| プレミアムカレンシー3 | 第一フロンティア生命 |

これ以外にも、魅力的な保険商品が多く存在しています。

どんな商品があっているかを自分で調べるにはかなり時間がかかってしまうので、複数の保険商品の中から、最適な商品を比較して提案してくれる保険相談窓口に相談してみるのがおすすめです。

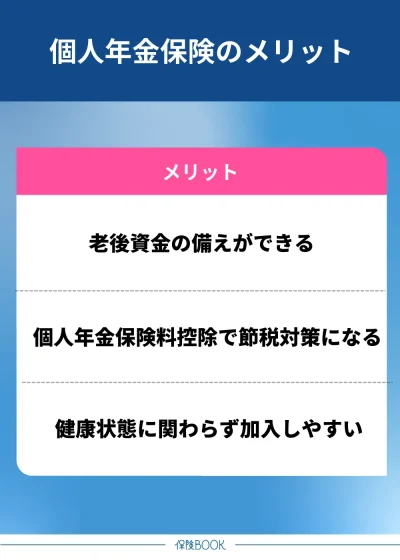

個人年金保険のメリット

個人年金保険に加入するとどのようなメリットがあるでしょうか。

ここからは、個人年金保険に加入する主なメリット3つを解説していきます。

老後資金の備えができる

個人年金保険に加入する大きな目的が老後資金の備えです。

公的年金は働き方や収入によって受給額が異なるので、公的年金や退職金だけで老後資金が足りるか不安に感じる人も多いでしょう。

また、厚生労働省によると2022年度における公的年金支給額の平均月額は、 厚生年金保険(第1号) で約14.5万円、老齢基礎年金のみで約5.6万円※2です。

このように公的年金だけでは最低日常生活費をカバーすることが難しくなっており、個人年金保険に加入して老後資金を準備する必要性は高いと言えます。

なお、自己管理で貯蓄や資産形成をして老後資金を備える方法もありますが、個人年金保険なら簡単に引き出せないこともメリットです。

※1:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

※2:厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」

個人年金保険料控除で節税対策になる

個人年金保険の支払は税制上の個人年金保険料控除の対象なので、節税対策としても効果的です。

個人年金保険料控除の適用額は、支払った保険料に応じて以下の通り変動します。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間支払保険料 | 控除額 | 年間支払保険料 | 控除額 |

| 〜2万円 | 支払保険料全額 | 〜1.2万円 | 支払保険料全額 |

| 2万円超〜4万円 | (支払保険料÷2)+1万円 | 1.2万円超〜3.2万円 | (支払保険料÷2)+0.6万円 |

| 4万円超〜8万円 | (支払保険料÷4)+2万円 | 3.2万円超〜5.6万円 | (支払保険料÷2)+1.4万円 |

| 8万円超 | 4万円 | 5.6万円超 | 2.8万円 |

※平成24年(2012年)1月1日以降に締結した個人年金保険の場合(参照:国税庁「生命保険料控除」)

控除の上限額は所得税で4万円、住民税で2.8万円です。

また、この控除額は「一般生命保険料控除」や「介護医療保険料控除」とは別で計算されるので、それぞれの保険に加入している場合はより高い節税効果を見込めます。

なお、個人年金保険料控除を受けるには、契約する個人年金保険に以下4つの条件を満たす税制適格特約がついていることが必須です。

- 年金の受取人が契約者本人または配偶者

- 年金受取人は被保険者と同一人物

- 保険料の払込期間が10年以上

- 確定年金や有期年金の場合、年金受取開始が60歳以降かつ受取期間が10年以上

税制適格特約がついているかは、個人年金保険の契約時に確認しておきましょう。

ただし、税制適格特約がついていない個人年金保険でも一般生命保険料控除の対象になっているので、節税効果が全くないわけではありません。

健康状態に関わらず加入しやすい

個人年金保険は、以下2つの理由から健康状態の告知や医師の診断なしで契約できることが多いです。

- 老後(将来)に向けた貯蓄特化型の保険のため

- 死亡給付金の受取額は払込保険料の相当額で他の保険に比べて少ないため

このように、個人年金保険は生存中の保障を重視しているため、貯蓄型の生命保険に加入できない人や、健康状態に不安がある人でも比較的加入しやすい点は大きなメリットでしょう。

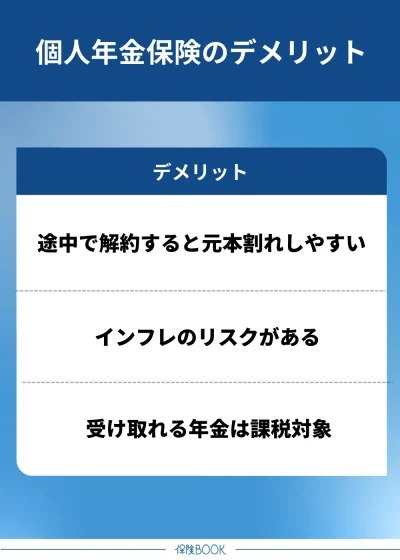

個人年金保険のデメリット

個人年金保険への加入はデメリットもあるので、しっかり把握したうえで加入するかを検討しましょう。

ここでは、個人年金保険の加入で起こりうる主なデメリット3つを紹介していきます。

途中で解約すると元本割れしやすい

個人年金保険は途中解約すると元本割れする可能性が高いです。

解約返戻金により一定の金額こそ戻ってくるものの、受け取れる返戻金は支払った保険料よりも少なくなることが一般的です。

急にお金が必要になったとき解約しなくても済むように、無理なく継続できる範囲で保険料を設定することが重要です。

インフレのリスクがある

定額型個人年金の場合、契約時点で将来受け取れる年金額が決定します。

受け取れる金額が決まっているのは安心感もありますが、インフレのリスクには対応できません。

例えば、これまで100円で買えていた商品が翌年には110円になり、翌々年には120円になるといったケースが挙げられます。

インフレが進んでお金の価値自体が下がってしまうと資産価値が目減りするので、契約時点の老後資産の計画では不十分になりかねません。

インフレリスクの不安が大きいのであれば、定額型ではなく変動型の個人年金保険を選択すると良いでしょう。

受け取れる年金は課税対象

個人年金を受け取るときは課税対象なので、受取時における税金の仕組みを理解していないと想定外の負担が発生するので注意しましょう。

受け取り時にかかる税金の種類は、年金の受け取り方・契約形態によって以下のように異なります。

| 税金の種類 | 契約者と年金受取人の関係 | 受取時期 | 備考 |

|---|---|---|---|

| 所得税 | 同じ | 年金受取開始時 | 毎年受け取る場合は雑所得、一括受取の場合は一時所得 |

| 贈与税 | 異なる | 年金受取開始時 | 初年度は贈与税の対象で、2年目以降は所得税の対象 |

| 相続税 | 異なる | 年金受取人の死亡時 | 契約者と元の年金受取人が異なる場合は贈与税の対象 |

基本的には所得税の対象で毎年受け取る場合は雑所得、一括で受け取る際は一時所得に区分されます。

個人年金保険におすすめの保険相談窓口3選

個人年金保険は各社があらゆる商品を提供しているので、どの商品を選べば良いかで迷ってしまう人もいるでしょう。

そこで、ここからは複数の保険会社を取り扱っている保険相談窓口のおすすめ3つを紹介します。

保険のプロに複数の商品を比較してもらうことで、効率的に最適な個人年金保険を見つけられるでしょう。

ほけんの縁結び

- 業界経験平均10年以上の優秀なFPと多数提携

- 取扱保険会社54社※1の中から適したプランを提案

- 何度でも完全無料で相談可能

- 無料相談後にお米がもらえる

ほけんの縁結びは業界経験平均は10.48年※2の提携FPを紹介してくれる保険相談窓口。保険の提案だけでなく、個人年金保険のメリットでもある税金対策についても、幅広く相談できるのが特徴です。

利用回数の制限はなく完全無料なので、ご自身で納得いくまで何度でも相談できるのも嬉しいポイントです。

基本情報

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:ほけんの縁結び

※1:2024年8月26日時点

※2:2024年8月30日時点における提携先保険代理店の平均業界経験年数。

ほけんのぜんぶ

- 累計申込件数31万件の実績※1

- 相談スタッフのFP資格取得率100%※2

- 40社以上の保険商品からオーダーメイドで提案

- 子育て世代の利用者多数

- 無料相談実施後にプレゼントがもらえる

ほけんのぜんぶは、相談スタッフのFP資格取得率100%が特徴の保険相談窓口です。

保険だけでなくお金に関する様々な悩みを相談できるので、家計改善のコツや教育資金の試算、老後に必要な資金などをライフプランに沿って設計してくれます。

保険相談では、取扱保険会社数41社※3の中から相談者の目的に合わせてオーダーメイドで提案してくれるのも魅力です。

基本情報

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1:2025年4月時点

※2:入社1年以上のプランナーが対象

※3:2024年10月1日時点

保険見直しラボ

- 訪問型保険代理店で国内最大級(2021年4月時点)の全国66拠点※1

- コンサルタント全員がFP資格保有※2で業界経験平均は17.3年※3

- お客様満足度96.8%※4の高さ

- 41社の保険商品の中からピッタリの保険を提案

- イエローカード制度で安心できる相談体制

保険見直しラボは訪問型保険代理店の中では国内最大級の規模を誇り、全国に66拠点※1を構えています。

また、相談を担当するコンサルタントは全員がFP資格を保有しており、業界経験も平均17.3年※3と長いのが特徴です。

さらに、イエローカード制度を採用しており、過度な営業行為が行われないよう指導を徹底。

基本情報

| 取扱保険会社数 | 41社※5 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

出典:保険見直しラボ

※1:2024年6月時点、公式サイト調べ

※2:入社1年後以降のコンサルタントが対象

※3:2025年4月時点

※4:2024年10月の利用者アンケートデータより

※5:2025年4月時点

個人年金保険に関するQ&A

個人年金保険の加入が向いているのは、公的年金だけでは老後資金が不十分な人や自ら貯蓄・資産形成するのが苦手な人です。

個人年金は公的年金の不足分を補うことができるうえ、自動積立により貯蓄が苦手な人でも継続して資金を貯められます。

また、定額型の個人年金なら将来の受取額が契約時に決定するため、金融知識のない人でも安心して老後資金を確保できるでしょう。

現在おすすめの個人年金保険商品については、こちらの見出しをご確認ください。

個人年金保険を利用する目的は人それぞれ異なるため、一概におすすめ商品を断定することはできませんが、一度ご覧いただくことで、選択肢を絞る手助けになるかと思います。

個人年金保険を選ぶ際は、商品の種類や運用方法、返戻率などを考慮し、自分自身のニーズに合ったものを選ぶことが大切です。

保険相談窓口では、複数の保険会社の商品を比較・検討できるため、自分に合った個人年金保険を見つけやすい点が大きなメリットです。

また、担当者はお金に関する知識を持っているため、個人年金保険に限らず、お金に関する様々な悩みにも対応してくれます。

保険の選び方や加入後の管理方法についても、専門家の視点から具体的な提案をもらえるため、安心して選択することが可能です。

iDeCoは、契約者が自ら選んだ運用方法で運用して、60歳以降に賭け金と運用益を受け取れる年金制度です。

個人年金との大きな違いは、運用商品を自分自身で選ぶ点と60歳まで引き出せない点です。

個人年金は解約すれば返戻金を受け取れますが、iDeCoは掛金拠出の停止ができるだけで引き出しは60歳になるまで原則不可です。

金融知識が薄く保険会社に運用を任せたい方々や、万が一の時に引き出しできるようにしたい人は個人年金保険が向いています。

個人年金保険とiDeCoは併用可能です。

どちらも所得控除の対象なので、併用することでより高い節税効果を見込めます。

ただし、節税を意識しすぎて保険料や掛金の支払いが大きな負担になることは避けましょう。

NISAは「少額投資非課税制度」のことで、一定額まで投資で得た配当金・分配金・売却益が非課税となる制度です。

個人年金との大きな違いは、自ら運用商品を選ぶ点と資産をいつでも引き出せる点です。

NISAはあくまで資産形成の一環であり、個人年金のように老後資金の確保に特化しているわけではありません。

なお、iDeCoと同様に個人年金保険とNISAも併用できるので、資金に余裕がある人は併用しても良いでしょう。

一括受取・年金(分割)受取のどちらが良いかは人により異なります。

まとまったお金がすぐ必要な人は一括受取がおすすめです。

一方、年金受取だと未受取分がより長期で運用されていくため、受取総額は多くなるケースが多いでしょう。

40代は老後資金の準備を本格的に進めるべき時期ですが、定年までの期間が限られているため、効率よく資産を増やせる個人年金保険を選ぶことが大切です。

例えば、 「外貨建て年金保険」 や 「変額年金保険」 は運用次第で受取額が増える可能性があります。ただし、為替リスクや市場の変動リスクがあるため、リスク許容度を考慮しましょう。

リスクを抑えたい場合は「定額個人年金保険」 がおすすめです。元本保証型で、契約時に決まった利率で運用されるため、安定した老後資金の確保が可能です。

50代は、退職後の生活が現実味を帯びてくる時期です。これまでの貯蓄状況を踏まえて、「いつから・いくら受け取るか」を具体的に考えながら個人年金保険を選びましょう。

この年代には、払込期間が短く設定できる「一時払型」や「短期払型」の個人年金保険が人気です。退職金や貯蓄の一部を活用して、効率的に老後資金を確保できます。また、年金の受取開始時期を柔軟に設定できる保険であれば、再雇用や退職のタイミングに合わせた資金計画が立てやすくなります。

「資産を増やすこと」よりも、「安定して受け取れること」や「公的年金を補うこと」を重視した保険設計がポイントです。加入前には、現在の貯蓄額やライフプランを踏まえ、無理のない保険料であるかを必ず確認しましょう。

はい、個人年金保険が向いていない人もいます。例えば、 柔軟に資産を運用したい人や途中解約の可能性が高い人に個人年金保険はあまりおすすめできません。

個人年金保険は長期間の積み立てが前提であり、途中解約すると元本割れする可能性があります。また、預貯金や投資で老後資金を準備できる人にとっては、低利回りの個人年金保険よりも他の資産運用方法の方が効率的な場合もあります。

まとめ

本記事では、今おすすめの個人年金保険商品をはじめ、個人年金保険の選び方やメリット・デメリットについて徹底解説しました。

個人年金保険は、公的年金だけでは不足しがちな老後資金を補う手段として有効ですが、商品ごとに特徴が異なります。そのため、自分の目的に合った保険を選ぶことが大切です。

どの保険が自分に合っているかわからない場合は、専門家がアドバイスしてくれる保険相談窓口を活用すると、より納得のいく選択ができるでしょう。

老後の資金準備を考えている方は、ぜひ一度、本記事でご紹介した保険相談窓口で相談してみてください。

参考文献

- 公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 国税庁「No.1140 生命保険料控除」