妊娠中の保険加入はおすすめ?出産までの費用・リスクや備え方を解説

妊娠・出産には一定の費用がかかるうえ、切迫早産や帝王切開といった予測しにくいリスクも伴います。万が一の事態に備える手段として、保険加入を検討する人も少なくありません。

妊娠・出産に備えて保険加入を検討する際、加入するタイミングは妊娠前・妊娠中のどちらが良いのか迷う人もいるでしょう。加入時期によって、保障内容や保険料に差が生じるケースもあるため、事前に正しく理解しておくことが大切です。

本記事では、妊娠・出産にかかる費用・リスクや活用できる公的制度、妊娠・出産への備えとしておすすめの保険について解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

妊娠・出産の費用とリスク

妊娠・出産でかかる費用

妊娠してから出産するまでには、健診費用や入院・分娩費用など一定の費用が発生します。

かかる費用は出産する病院や地域、出産状況により人それぞれ異なりますが、正常分娩による出産費用は目安として約50万円が必要です。

| 正常分娩の出産費用の内訳 | |

|---|---|

| 入院料 | 125,671円 |

| 分娩料 | 306,327円 |

| 新生児管理保育料 | 51,887円 |

| 検査・薬剤料 | 16,308円 |

| 処置・手当料 | 17,759円 |

| 合計 | 517,952円 |

※:全施設(公的病院・私的病院・診療所)の全国平均額(令和6[2024]年度上半期時点)。上記に加えて、室料差額、産科医療補償制度、文書料、医療外費用などが発生するケースあり

出典:厚生労働省 保健局「出産費用の状況等について」

なお、公的医療保険は対象外ですが、出産育児一時金などの公的制度の活用により実質負担額は軽減できます。それでも、出産後に必要となるベビー用品費用や里帰り費用なども含め、一定の支出が伴うことには変わりありません。

また、帝王切開をはじめとする異常分娩の場合は公的医療保険の対象です。とはいえ、正常分娩に比べて入院が長期化する傾向にあり、差額ベッド代などの保険適用外費用が発生する可能性があります。

妊娠・出産で起こりうるリスク

持病がない健康な妊婦であっても、妊娠・出産に伴う以下の症状が起きるリスクは存在します。

| 症状 | 概要 |

|---|---|

| 妊娠悪阻(重度のつわり) | 脱水や栄養障害を引き起こす重度のつわり状態で、入院のリスクがある |

| 妊娠高血圧症候群 | 妊娠20週以降に高血圧を発症することで、母体・胎児の状態によって入院が必要 |

| 切迫早産 | 早産の危険性が高く、状態によっては安静・長期入院が必要 |

| 流産 | 妊娠22週未満に妊娠が終了することで、母体の状態によっては治療・入院が必要 |

| 異常分娩(帝王切開・吸引分娩など) | 正常分娩が困難で、帝王切開・吸引分娩などの医療処置を伴う |

症状が重い場合は、長期入院や手術を要するケースも珍しくありません。こうした症状が発生するかを妊娠前に予測することは難しいため、もしもの可能性を踏まえて準備しておくことが大切です。

妊娠中・出産後に利用できる主な公的制度

国や自治体で用意されている公的制度を活用することで、妊娠・出産・育児に伴う経済的負担を軽減でき、医療費・生活費の負担を抑えながら安心して出産を迎えられます。

主な公的制度を下表にまとめました。

| 制度 | 概要 |

|---|---|

| 妊婦健診助成金 | 妊婦健診(原則14回分まで)の健診費用を各自治体から助成、助成額は自治体ごとで変動 |

| 出産・子育て応援事業 | 子育て関連用品などに使用できるクーポン券を10万円相当支給(支給は2回に分割) |

| 出産育児一時金 | 出産時に、子ども1人につき原則50万円が支給 |

| 出産手当金 | 出産による休業中の給与の2/3相当額が勤務先の健康保険より支給※1 |

| 育児休業給付金 | 原則1歳未満の子どもの育休中に、給与の67%※2が支給 |

| 産休・育休中の保険料免除 (健康保険・厚生年金保険) | 産休・育休中は保険料が免除 |

| 産前産後期間の保険料免除 (国民年金※3・国民健康保険) | 出産予定日の前月から4ヶ月間の保険料を免除 |

※1:国民健康保険は該当しないため、基本的に会社員・公務員向けの制度

※2:育休開始後181日目以降は給与の50%を支給

※3:第1号被保険者が対象

参照:生命保険文化センター「出産や育児への公的な経済支援を知りたい」

妊娠・出産・育児に特化したもの以外でも、医療費の自己負担が一定額を超えた際に超過分が還付される高額療養費制度があります。帝王切開など出産時のトラブルで医療費が高額になった場合にも、自己負担を抑えられるため安心です。

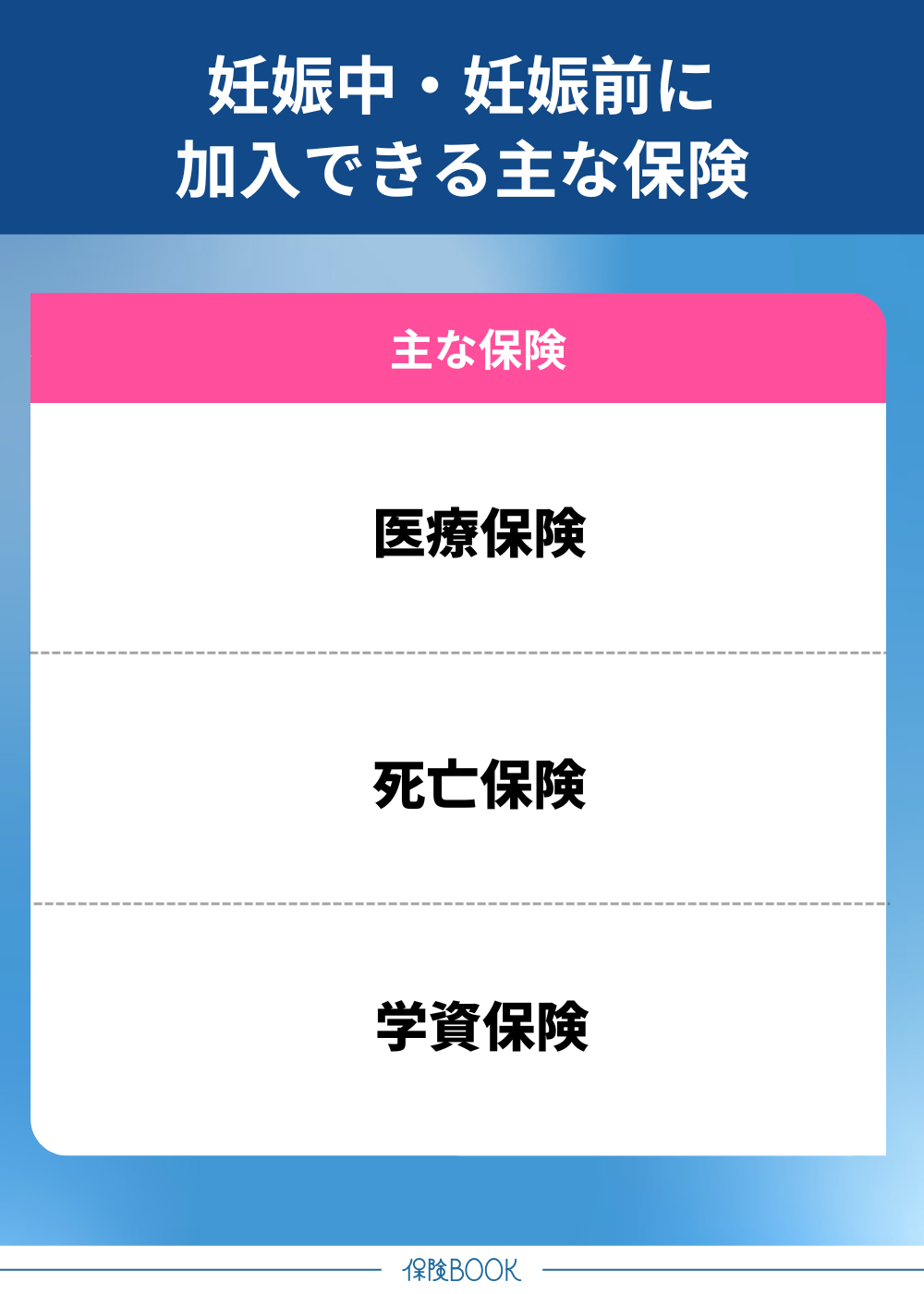

妊娠中・妊娠前に加入できるおすすめの保険

妊娠中・妊娠前に加入できるおすすめの保険には、主に以下のようなものがあります。

- 医療保険

- 死亡保険

- 学資保険

医療保険

医療保険は、入院・手術を伴うような病気・ケガを保障してくれる保険です。妊娠・出産に関連する切迫早産や異常分娩などのリスクが保障対象となる商品もあります。

ただし、妊娠が発覚してから医療保険に新規加入した場合は、今回の妊娠に関わる入院・手術は対象外となることが多い点には注意しましょう。

死亡保険

死亡保険は、死亡または所定の高度障害状態に陥った場合に保険金を受け取れるので、万が一の事態の備えとして有効な保険です。

死亡保険は、保険期間により「終身保険」「定期保険」の2つに大別され、それぞれ保険の特徴が下表のように異なります。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 一定期間 (10年間・60歳までなど) |

| 保険料の水準 | 定期保険より高い傾向 | 終身保険より安い傾向 |

| 保険料の変動 | 契約時の保険料から変動なし | 更新ごとに上がることが多い (更新型の場合) |

| 解約返戻金 | あり | 原則なし |

| 向いている人 | 老後も踏まえて生涯の保障を確保したい人 | 子どもの独立までなど一定期間の保障を重視したい人 |

どちらにもメリットがあるので、ライフプランや現在の家計状況などを踏まえて、ニーズに合うタイプを選択しましょう。

ただし、妊娠中だと加入に際しての健康状態の告知が厳しくなる可能性もあります。保険料の軽減や保険商品の選択肢に幅をもたすためにも、できる限り妊娠前の加入がおすすめです。

学資保険

学資保険は、子どもの教育資金を目的とした貯蓄型の保険です。支払った保険料を積み立てていき、子どもの大学入学時などまとまった費用が必要になるタイミングに合わせて保険金を受け取ることができます。

学資保険は子どものための保険商品なので妊娠前の加入はできませんが、妊娠中であれば加入できる商品もあります。早期に契約するほど積立期間を長く確保できるので、妊娠判明後は早めに加入を検討することがおすすめです。

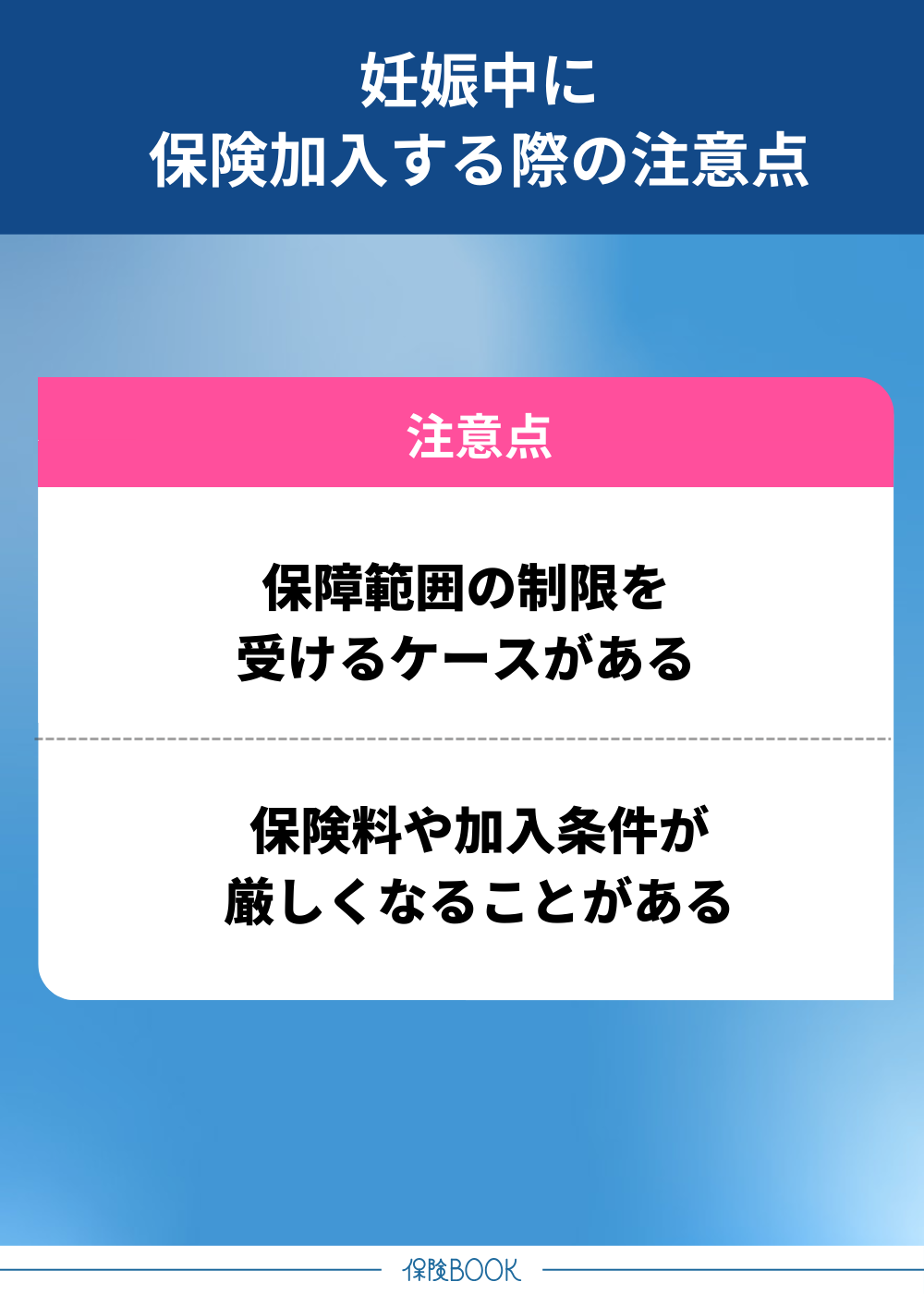

妊娠中に保険加入する際の注意点

妊娠中に保険加入する際は、以下のような点に注意しましょう。

妊娠中に保険加入する際は、以下のような点に注意しましょう。

- 保障範囲の制限を受けるケースがある

- 保険料や加入条件が厳しくなることがある

保障範囲の制限を受けるケースがある

妊娠中は入院・手術などの健康リスクが妊娠前と比べると高い傾向にあり、保険会社はリスクを考慮して保障範囲を制限することがあります。

特に、妊娠・出産に関連する以下のような治療においては、一定期間不担保となる可能性が高いでしょう。

- 子宮外妊娠

- 帝王切開

- 妊娠高血圧症候群

※一例であり、実際の保障範囲は保険商品ごとに異なります

また、保険商品によっては子宮・卵巣などの特定の部位が一定期間保障対象外になる「部位不担保」のこともあります。

仮に子宮の部位不担保がついていると、妊娠・出産に関する治療だけでなく、子宮がん・子宮筋腫による入院や手術も保障されません。

妊娠から一定時期を超えると保険加入そのものが制限される

多くの保険会社では、妊娠が一定週数を超えると医療保険の新規加入そのものが制限されます。一般的には妊娠27週目までが加入の目安とされており、妊娠28週目以降に医療保険へ加入することは難しくなると考えられます。

妊娠が判明したら、できるだけ早い段階で医療保険の加入を検討し、必要に応じて早めに手続きを進めることが求められます。

保険料や加入条件が厳しくなることがある

妊娠中は健康リスクが高まる分、妊娠前の保険加入に比べると割増保険料が適用されたり、特定の病気が保障から除外されたりと、条件が厳しく設定されやすい点に注意しましょう。

必ずしも妊娠中に保険加入しなくて良い場合は、出産後の加入も視野に入れたうえで、どちらが良いかを判断すると良いでしょう。

まとめ

本記事では、妊娠・出産にかかる費用・リスクを紹介し、備える手段として公的制度や保険について解説してきました。

妊娠から出産までは一定の費用が必要で、妊婦のリスクも高まります。活用できる公的制度を正しく把握したうえで、民間の保険に加入して手厚く備えるかを判断しましょう。

医療保険は妊娠前に加入しておけば、出産時の疾病も保障対象になる可能性があるため、母子の安全を考慮すると優先して検討したい保険です。また、死亡保険や学資保険も万が一の際には子どもの生活費・教育資金を確保できる重要な保険です。