老後資金はいくら必要?夫婦・独身ごとの目安額や準備方法を解説

物価上昇が継続している昨今、いくら資金を貯めていれば老後生活が安心できるのか気になる人は多いでしょう。

老後になると収入の大幅な減少が見込まれるため、現役中のうちに老後に向けた準備を進めておきたいところです。ところが、老後資金の目安額や準備方法がわからないと、不安ばかり先行してしまうでしょう。

そこで本記事では、必要な老後資金の目安額や生活費以外にかかる老後資金の例、老後資金を準備する方法について解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

老後資金はいくら必要か

老後資金とは退職後に必要となる費用のことで、一般的には退職後の生活費から公的年金でまかなえる金額を差し引いた不足分を指します。

老後資金の必要額=(退職後の生活費-公的年金などの収入)×12ヶ月×老後年数

老後の生活水準や居住形態により人それぞれ老後資金は異なりますが、現在の日本では多くの世帯で公的年金だけでは生活費をまかなうことが難しい状況です。

老後に受け取れる公的年金の目安額

老後資金を計算するうえで、まず把握しておきたいのが自身が受け取れる公的年金額です。

日本の公的年金制度は「国民年金」と「厚生年金」の2段階に分かれており、職業により受け取れる年金が下表のように異なります。

| 職業 | 受け取る年金の種類 | 平均受給額 (月額) |

|---|---|---|

| 自営業者・個人事業主・扶養されている専業主婦など (第1号・第3号被保険者) | 国民年金のみ | 約5.7万円 |

| 会社員・公務員など (第2号被保険者) | 国民年金+厚生年金 | 約14.6万円 |

参照:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

自営業者などよりも、国民年金と厚生年金の両方を受け取れる会社員・公務員の方が公的年金の受給額は高くなるのが一般的で、平均受給額の差は1ヶ月あたり約9万円です。

【世帯別】老後にかかる生活費目安

おひとりさま(独身)

老後にかかる生活費がいくらかを知ることで、必要な老後資金を推察することができます。

65歳以上の単身無職世帯の場合、1ヶ月あたりの平均消費支出は約14.9万円※1です。自営業者のような国民年金のみの受給者で公的年金が月6万円未満とすると、毎月約9万円の不足が生じることになります。

また、上記は日常生活を送る水準に即した金額のため、旅行や趣味、交際費などを充実させようとすると、より多くの資金が必要になるでしょう。

※1:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)結果の概要」

※2:2024年時点。厚生労働省「令和6年簡易生命表 主な年齢の平均余命」参照

夫婦2人

65歳以上の夫婦2人の無職世帯では、1ヶ月あたりの平均消費支出は約25.6万円※です。夫婦2人の公的年金の受給状況によって、必要な老後資金は大きく変動します。

| 公的年金受給状況 | 不足する老後資金目安(月額) |

|---|---|

| 夫婦2人とも国民年金のみ | 14.2万円 (25.6万円-5.7万円×2人) |

| 1人が国民年金+厚生年金 1人が国民年金のみ | 5.3万円 (25.6万円-5.7万円-14.6万円) |

| 夫婦2人とも国民年金+厚生年金 | 3.6万円の充足 (25.6万円-14.6万円×2人) |

第2号被保険者(会社員・公務員)と第3号被保険者(扶養されている専業主婦)のケースでは、目安として毎月5.3万円が不足します。65歳から20年間の老後期間があると仮定したとき、目安となる老後資金の総額は約1,300万円です。

もちろん、生活水準によっては必要な老後資金が増加するかもしれません。公的年金を含めて準備できる老後資金がいくらになるかを計算し、資金が枯渇する心配のない老後計画を立てることが望ましいでしょう。

※:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)結果の概要」

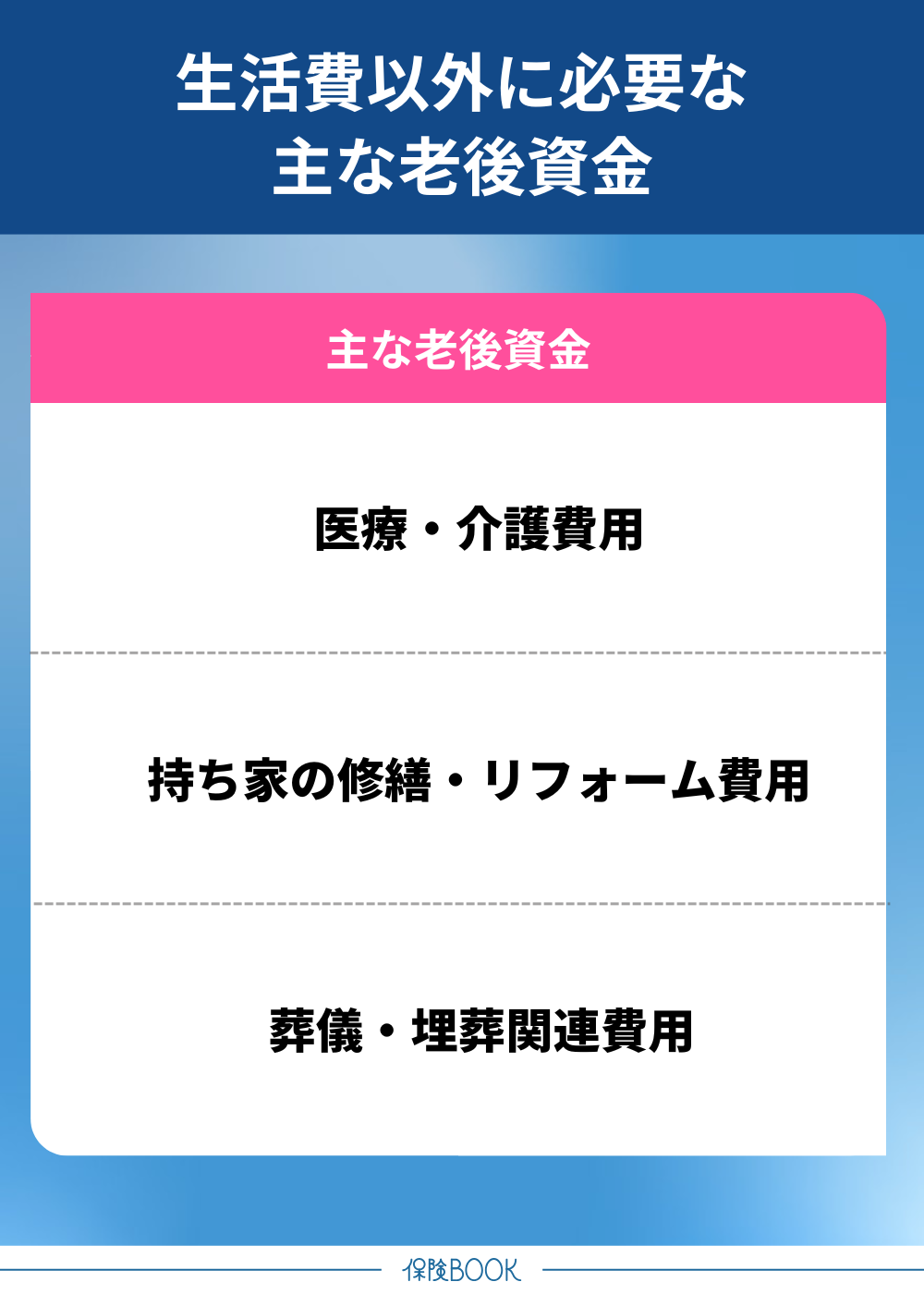

生活費以外に必要な主な老後資金

生活費以外に必要になる老後資金としては、主に以下のようなものがあります。

生活費以外に必要になる老後資金としては、主に以下のようなものがあります。

- 医療・介護費用

- 持ち家の修繕・リフォーム費用

- 葬儀・埋葬関連費用

医療・介護費用

高齢になるほど健康リスクが高まっていき、医療・介護費用の負担は増加する傾向です。国民医療費を年齢別に比較すると、65歳以前と以後で大きな金額差があることがわかります。

| 年齢層 | 1人あたりの年間国民医療費 |

|---|---|

| 65歳未満 | 約21.8万円 |

| 65歳以上 | 約79.7万円 |

参照:厚生労働省「国民医療費の概況(令和5年度)」

公的医療保険が適用されるため、自己負担分は原則1〜3割の年間8〜24万円程度になるものの、現役時代と比べると一定の医療費負担が見込まれることは予測しておくべきでしょう。

介護についても同様で、介護が必要な状態になると在宅介護・介護施設入所を問わず一定の自己負担は発生します。

持ち家の修繕・リフォーム費用

持ち家に住み続ける場合、自宅の老朽化に伴う修繕やバリアフリー化のためのリフォーム費用も考慮する必要があります。

- 段差解消

- 手すり設置

- 引き戸への変更

- 滑りにくい床材への変更

リフォームや修繕内容により費用は変動しますが、家全体をリフォームする場合は100万円単位の費用になることも珍しくありません。生活費以外にまとまった資金を準備しておくと、いざという時に対応できるでしょう。

葬儀・埋葬関連費用

自身が亡くなった際の葬儀・埋葬にかかる費用も老後資金として考えておきたい支出です。

葬儀の規模・お墓の種類にもよるものの、葬儀・埋葬の合計で200万円前後の費用が見込まれます。

| 項目 | 平均費用 |

|---|---|

| 葬儀費用 | 約120万円※1 |

| お墓の購入費用 | 樹木葬:63.7万円 納骨堂:80.3万円 一般墓:149.5万円※2 |

※1:葬儀料一式+飲食代+火葬料の合算

※2:一般墓の購入にかかる費用は主に墓石代・土地利用料、その他諸経費の合算

参照:総務省統計局「2020年基準改定における冠婚葬祭サービス価格の把握について」、生命保険文化センター「お墓の修理や費用を知りたい」

残された家族への金銭的・心理的負担を軽減するためにも、費用の準備と葬儀形式・埋葬方法の共有は生前に済ませておくことが望ましいです。

必要な老後資金を準備する方法

必要な老後資金を準備する方法として考えられるのは、主に以下のようなものがあります。

必要な老後資金を準備する方法として考えられるのは、主に以下のようなものがあります。

- 預貯金

- iDeCo

- NISA

- 生命保険

預貯金

| メリット | デメリット |

|---|---|

| 払込保険料総額を下回らない いつでも引き出せる | 利息がほとんどない インフレに弱い |

預貯金は、老後資金を堅実かつシンプルに準備したい人に向いている方法です。深い金融知識もあまり必要なく、毎月の収入の一部を預貯金に回すだけで老後資金を備えられます。

ただし、預金利息がほとんどない現在では、長期間預けても利息による利益は期待できません。加えて、インフレが進むと実質的な価値が下がることも理解しておきましょう。

iDeCo

| メリット | デメリット |

|---|---|

| 掛金が全額所得控除の対象 運用益が非課税 | 原則60歳までは引き出せない 払込保険料の合計を下回るリスクがある |

iDeCo(個人型確定拠出年金)は、公的年金を補完する目的で任意加入できる私的年金制度の1つです。自分自身で定期預金・投資信託などの運用先を選び、毎月の掛金を設定して運用していきます。

iDeCoでは、掛金全額が所得控除となることに加えて運用益も非課税なので、税負担の軽減を見込めるのが大きなメリットです。

参照:iDeCo公式サイト

NISA

| メリット | デメリット |

|---|---|

| 運用益が非課税 少額から始められる | 払込保険料の合計を下回るリスクがある 一定の金融知識を求められる |

NISA(少額投資非課税制度)は、少額※から始められる投資制度です。

NISAは2024年から制度が一新し、従来あった非課税保有期間が廃止され、非課税での保有が無期限になりました。20代・30代のうちから、NISAを活用して老後資金を準備しやすくなったといえます。

ただし、投資信託や株式などは運用成績によっては払込保険料の合計を下回るリスクがあります。

※:投資金額の下限は口座開設する金融機関ごとに異なる。ネット証券(SBI証券、楽天証券など)では100円から、大手銀行(みずほ銀行、三菱UFJ銀行など)は1,000円から投資可能(2025年11月時点)

参照:金融庁「NISA特設ウェブサイト」

生命保険

終身保険

| メリット | デメリット |

|---|---|

| 一生涯の死亡保障がある 解約返戻金を受け取れる | 掛け捨て型保険より保険料の負担が大きい 短期解約で払込保険料の合計を下回るリスクがある |

終身保険は、一生涯の死亡保障を備えた生命保険です。

保険料の一部を保険会社が運用する貯蓄型が一般的のため、現役中は死亡保障を確保しつつ、老後になったら解約して返戻金を老後資金に回すことができます。

個人年金保険

| メリット | デメリット |

|---|---|

| 生命保険料控除で税負担の軽減が可能 健康状態を問わず加入しやすい | 中途解約で払込保険料の合計を下回りやすい インフレリスクがある(定額型) |

個人年金保険は、老後資金を目的とした私的年金保険のことです。一定の保険料を支払うことで、満期後に一括または年金形式で保険金を受け取れます。

ただし、契約時点で受取額が決まる定額型の場合はインフレの影響を受けやすく、長期的には実質的な受取価値が減少するリスクがあります。

まとめ

本記事では、独身・夫婦ごとの老後資金の必要額や老後資金を準備する方法について解説してきました。

老後資金は生活費に留まらず、健康リスク増加に伴う医療・介護費用や持ち家の修繕・リフォーム費用、葬儀関連の費用も見込まれます。昨今では、公的年金だけで老後資金を補うことは難しく、現役中から老後のことを考えて準備しておくことが望ましいでしょう。

老後資金の準備方法は、預貯金・iDeCo・NISA・生命保険など様々あるので、それぞれのメリットを把握したうえで、ニーズに合う方法を選ぶことが大切です。