遺族年金はいくらもらえる?受給要件・受給対象者・受給額を徹底解説

※この記事はPRを含みます。

配偶者が亡くなってしまい、「今後の生活費はどうしよう」「遺族年金はいくらもらえるのだろう」と不安に感じていませんか?遺族年金とは、家計を支えていた人が亡くなった際に、その人に生計を維持されていた家族の生活を支えるために支給される年金制度です。

しかし、その仕組みや受け取りの条件、対象となる家族の範囲については、詳しく知らないという人も多いと思います。そこでこの記事では、遺族年金の特徴から、具体的な受給要件や対象者、実際にいくら受け取れる可能性があるのかをわかりやすく解説します。

さらに各家庭のケースを例に、シミュレーションを行い、より現実的な金額感をイメージできるようにしています。また遺族年金を受け取れないケースについても触れているので、ぜひ参考にしてください。

- 遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、加入していた年金制度により受け取れる金額が異なる

- 遺族基礎年金は、子どもがいる配偶者や子ども本人が対象。子の人数に応じて年額100万円以上が支給されることもある

- 遺族厚生年金は、会社員や公務員など厚生年金加入者が対象で、収入や加入期間により年額40万円〜60万円超を受け取れるケースも

- 自営業の場合、遺族基礎年金しか受け取れないため、将来的な保障として保険の活用も重要

遺族年金は、最低限の生活費を支える制度ですが、実際に金額を見てみると、これからの暮らしに不安を感じる方も多いと思います。

無理のない家計の立て方や、これからの備えについて考えたいときは、専門家に話を聞いてみるのも一つの方法です。

初めての相談なら、経験豊富なFPに無料で相談できる「みらいのほけん」 が安心です。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

遺族年金とは

遺族年金の特徴

遺族年金とは、一定の要件を満たしている方が亡くなったときに、その遺族へ生活保障として支給される制度です。家計を支えていた方が亡くなり、遺された家族の収入が途絶えてしまう場合に備えて、最低限の生活を支えることを目的としています。

公的年金には、「老齢年金」や「障害年金」「遺族年金」の3種類がありますが、このうち死亡した際に支給されるものが遺族年金です。

この年金は、子どもがいる家庭や専業主婦(主夫)の家庭にとっては、大きな支えとなる社会保障制度。受け取れるかどうかで生活設計も大きく変わるので、加入している年金制度や受け取りの要件について理解しておくことが大切です。

遺族基礎年金と遺族厚生年金

この年金には大きく分けて「遺族基礎年金」と「遺族厚生年金」の2種類が存在します。

「遺族基礎年金」は、国民年金の加入者が亡くなった場合に支給される年金です。それに対して「遺族厚生年金」は、厚生年金に加入していた人が亡くなったときに支給される制度となっています。

遺族基礎年金の給付要件・給付対象者・給付額

遺族基礎年金の受け取りの要件

この年金は、家族を失った際に残された人の生活を守るための給付ですが、誰が亡くなっても自動的にもらえるわけではなく、死亡した方が一定の条件を満たしていることが必要です。

受け取り要件は、以下のとおりです。

以下の1~4のいずれかに該当する方が亡くなった場合に支給

- 国民年金の被保険者として加入している間に亡くなった場合

- 60歳以上65歳未満で、国民年金に加入していたことがあり、かつ日本国内に住所を有していた方が亡くなった場合

- 老齢基礎年金を受け取っていた方が亡くなった場合

- 老齢基礎年金の給付資格を得ていた方が亡くなった場合

出典:遺族基礎年金(受給要件・対象者・年金額) -日本年金機構

※保険料を一定期間納付していることが必要です。

遺族基礎年金の受け取り対象者

受け取り対象者は、以下のとおりです。

死亡した人に生計を維持されていた以下の遺族

- 子どもがいる配偶者

- 子ども本人

つまり、小さな子どもを育てている家庭が、もう一方を亡くした場合に支給され、また、亡くなった方に育てられていた子ども自身も対象になります。

なお、「子ども本人」は、「18歳になった年度の3月31日までにある人」もしくは「20歳未満で障害年金の障害等級1級または2級の状態にある人」が該当します。

遺族基礎年金の計算式と給付額

遺族基礎年金の金額は、配偶者や子どもの人数に応じて計算されます。

子のいる配偶者 | 昭和31年4月2日以後生まれ:831,700円+子の加算額 昭和31年4月1日以前生まれ:829,300円 + 子の加算額 |

|---|---|

子 | 831,700円+2人目以降の子の加算額 |

まず、子どものいる配偶者が受け取る場合、昭和31年4月2日以後に生まれた方は基本年金額として831,700円が支給され、これに子どもの加算額が上乗せされる仕組みです。

一方、昭和31年4月1日以前に生まれた方の場合は、基本年金額が829,300円となり、同じく子どもの加算額が加わります。

子の加算額は、1人目および2人目の子の加算額が各239,300円、3人目以降の子の加算額が各79,800円となっています。

具体的な給付額は以下のようになります。

子の人数 | 基本年金額 | 子の加算額 | 遺族基礎年金額 |

|---|---|---|---|

1人 | 831,700円 | 239,300円 | 1,071,000円 |

2人 | 831,700円 | 1人目:239,300円 2人目:239,300円 | 1,310,300円 |

3人 | 831,700円 | 1人目:239,300円 2人目:239,300円 3人目:79,800円 | 1,390,100円 |

4人 | 831,700円 | 1人目:239,300円 2人目:239,300円 3人目:79,800円 4人目:79,800円 | 1,469,900円 |

このように、遺族基礎年金は子どもの人数によって金額が大きく変わるので、実際の家族構成を踏まえて受け取り額を把握しておきましょう。

出典:遺族基礎年金(受給要件・対象者・年金額) -日本年金機構

遺族厚生年金の給付要件・給付対象者・給付額

遺族厚生年金の給付要件

遺族厚生年金は、会社員や公務員など、厚生年金に加入している方が亡くなったときに支給される年金ですが、以下の要件があります。

1〜5のいずれを満たしている人が死亡した場合に支給

- 厚生年金保険の被保険者である期間中に亡くなった場合

- 厚生年金加入中に初診日がある病気やけがが原因で、初診日から5年以内に亡くなった場合

- 1級または2級の障害厚生年金(障害共済年金)を受け取っていた方が亡くなった場合

- 老齢厚生年金を受け取る権利を持っていた方が亡くなった場合

- 老齢厚生年金の受給資格を満たしていた方が亡くなった場合

出典:遺族厚生年金(受給要件・対象者・年金額) -日本年金機構

※保険料を一定期間納付していることが必要です。

遺族厚生年金の給付対象者

受け取りの対象者は、以下のとおりです。

亡くなった方によって生計を維持されていた以下の遺族

- 子どもがいる配偶者

- 子ども(18歳到達年度の3月末までの方、または20歳未満で障害年金の1級もしくは2級の障害状態にある方)

- 子どもがいない配偶者

- 父母

- 孫(18歳到達年度の3月末までの方、または20歳未満で障害年金の1級または2級の障害状態にある方)

- 祖父母

受け取りの対象者には、死亡した方に生計を維持されていた配偶者、子、父母、孫、そして祖父母が含まれます。

また、この対象者には優先順位が定められており、まず第一に「子どものいる配偶者」、次に「子ども」が優先される仕組みです。その後は「子どもがいない配偶者」、「父母」、「孫」、最後に「祖父母」という順番で給付資格が決まるようになっています。

遺族厚生年金の計算式と給付額

給付額の計算式は、以下のとおりです。

死亡した人の老齢厚生年金の報酬比例部分の金額×4分の3

「報酬比例部分」がいくらになるかは少し複雑ですが、亡くなった人が厚生年金に入っていた期間や、その期間の給料に応じて決まります。

具体的には、2003年3月までの加入期間と2003年4月以降の加入期間で計算方法が異なり、それぞれの期間で算出した額を合計する形です。

A(平均標準報酬月額)+ B(平均標準報酬額)

A:平均標準報酬月額 × 7.125/1,000 × 2003年3月までの加入月数

B:平均標準報酬額 × 5.481/1,000 × 2003年4月以降の加入月数

たとえば、厚生年金の加入期間がすべて2003年4月以降で、合計300か月(25年)であった場合には、平均標準報酬額に応じた遺族厚生年金の年間受け取り額のおおよその目安は[平均標準報酬額 × 5.481/1,000 × 300] × 4分の3」で計算をし、以下のようになります。

平均標準報酬額(月額) | 遺族厚生年金(年額)の目安 |

|---|---|

20万円 | 20万円 × 0.005481 × 300月 × 0.75 = 246,645円 |

25万円 | 25万円 × 0.005481 × 300月 × 0.75 = 308,306円 |

30万円 | 30万円 × 0.005481 × 300月 × 0.75 = 369,968円 |

35万円 | 35万円 × 0.005481 × 300月 × 0.75 = 431,629円 |

40万円 | 40万円 × 0.005481 × 300月 × 0.75 = 493,290円 |

45万円 | 45万円 × 0.005481 × 300月 × 0.75 = 554,951円 |

50万円 | 50万円 × 0.005481 × 300月 × 0.75 = 616,613円 |

このように、加入期間や給与額の違いによって支給額は大きく変わります。実際の受け取り額を把握することで、遺された家族の生活設計や保障準備の目安が立てやすくなるでしょう。

遺族年金の「中高齢寡婦加算」と「経過的寡婦加算」

遺族厚生年金には「加算給付」という仕組みがあります。加算給付とは、公的年金の基本額に加えて、受給者が特定の条件を満たすことで追加支給される年金のことを指します。

この制度は、受給者の置かれている生活状況や経済状況に応じて、生活をより安定させるために設けられています。遺族厚生年金における加算給付には、「中高齢寡婦加算」と「経過的寡婦加算」という2種類があります。

中高齢寡婦加算

中高齢寡婦加算は、以下のいずれかを満たしている場合に加算されます

- 夫が亡くなった時点で40歳以上65歳未満であり、かつ生計を共にしている子どもがいない妻

- 遺族厚生年金と遺族基礎年金を受け取っていた子のいる妻が、子どもが18歳の年度末(障害のある場合は20歳)を迎えるなどして遺族基礎年金を受け取れなくなった場合

この加算は、妻が老齢年金を受け取れるようになるまでの間、生活を支えることを目的としており、40歳から65歳までの期間、年額623,800円が遺族厚生年金に上乗せされる仕組みです。

つまり、夫を亡くしたことで収入が減少しても、年金のみで生活が困窮しないようにするための重要な給付といえます。

経過的寡婦加算

経過的寡婦加算は、以下のいずれかに該当する場合に、遺族厚生年金に加算されるものです。

- 昭和31年4月1日以前に生まれた妻が65歳以上で遺族厚生年金を受け取る権利が発生した場合

- 中高齢寡婦加算が適用されていた昭和31年4月1日以前生まれの妻が、65歳に到達したとき

経過的寡婦加算は、妻が65歳になって自分の老齢基礎年金を受け取り始める際に、中高齢寡婦加算から切り替わる形で支給されるのが特徴です。

これは、老齢基礎年金の額が中高齢寡婦加算額より少なくなってしまう場合があるため、65歳到達前後で急に年金額が下がることを防ぎ、生活水準を維持できるようにするために設けられています。

このように、寡婦加算には妻の年齢や子どもの有無、老齢年金受け取り開始時期などに応じた複雑な規定があるので、制度を正しく理解することが重要です。

遺族年金はいくらもらえる?受け取り額シミュレーション

ケース1:会社員の夫(35歳)が死亡、専業主婦の妻(33歳)と子1人(5歳)の場合

それでは、実際にどの程度受け取れるのか、具体的にシミュレーションしてみましょう。まずは会社員の夫(35歳)が死亡、専業主婦の妻(33歳)と子1人(5歳)の場合です。

今回のケースでは、亡くなった夫が会社員で厚生年金に加入していることから、「遺族基礎年金」と「遺族厚生年金」の両方を受け取れる可能性があります。それぞれ支給される条件や計算方法が異なるので、合算して受け取ることが一般的です。

まず遺族基礎年金についてシミュレーションしましょう。基本的な支給額に加え、扶養している子どもの人数に応じて加算額が付加される仕組みです。2025年現在では、基本額は年額831,700円で、子どもの加算額は年額239,300円となっています。

基本額:年額 831,700円

子の加算額(1人目):年額 239,300円

遺族基礎年金(年額)=831,700円 + 239,300円 = 1,071,000円

この遺族基礎年金は、子どもが18歳になる年度の3月31日まで支給されるので、5歳の子どもであれば約13年間受け取ることができます。子どもの年齢が若いほど、長期にわたり生活の支えとなるでしょう。

次に遺族厚生年金についてシミュレーションしましょう。

亡くなった夫の厚生年金加入期間や、その間の給与水準に基づき算出されます。ここでは、平均的な標準報酬月額を35万円、厚生年金の加入期間を25年(300か月)と想定して計算を行います。

報酬比例=35万円 × 5.481/1,000 × 300月 =575,505円

遺族厚生年金(年額)=575,505円 × 3/4 = 431,629円

このように、遺族厚生年金の年間受け取り額は約431,629円となります。

今回のケースの場合は、妻は「遺族基礎年金」と「遺族厚生年金」の両方を受けとることができ、子どもが18歳になるまでは年間1,071,000円と年間431,629円を合わせた年間約1,502,629円が受け取れます。月額に換算すると約12.5万円です。

そして子どもが18歳の年度の3月31日を過ぎると遺族基礎年金が終了するので、遺族厚生年金は年間約431,629円、月額にすると約3.6万円となります。

ケース2:自営業の夫(40歳)が死亡、妻(38歳)と子2人(8歳、3歳)の場合

次に自営業の夫(40歳)が死亡、妻(38歳)と子2人(8歳、3歳)の場合を見ていきましょう。

遺族基礎年金は、基本的な金額に、子どもの人数に応じた加算額が上乗せされる仕組みです。

基本額:年額 831,700円

子の加算額(1人目):年額 239,300円

子の加算額(2人目):年額 239,300円

遺族基礎年金(年額)=831,700円 + 239,300円 + 239,300円 =1,310,300円

この年額を12ヶ月で割ると、月額では約10.9万円となります。生活費や教育費に充てる額として家計における役割は大きいと言えるでしょう。

なお、この遺族基礎年金は、一番下の子どもが18歳になった年度の3月31日まで受け取れます。今回のケースでは、一番下の子が3歳なので、今後約15年間にわたり受け取り可能です。

ただし注意点として、一番下の子どもが18歳になったあとは、遺族基礎年金が終了します。受け取れる遺族年金はなくなるので、将来的には別の収入源や生活設計を検討しておく必要があるでしょう。

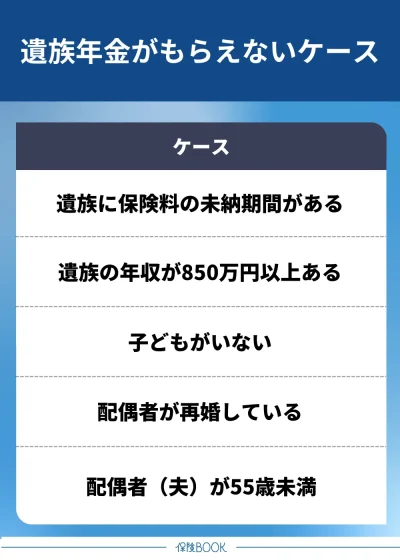

遺族年金がもらえないケース

遺族年金がもらえないケースは、以下のとおりです。

保険料が未納になっているケース

もらえないケースの1つが保険料が未納となっているケースです。国民年金の保険料を一定期間納めていない場合には受け取ることができなくなります。

会社員や公務員であれば厚生年金保険料が給与から天引きされるので未納の心配はほとんどありませんが、自営業者やフリーランスなど国民年金に加入している人の場合、収入状況や納付忘れにより未納となるケースもあるでしょう。

なお、国民年金には「保険料免除制度」が設けられており、経済的に困窮している場合や所得が一定額以下の場合には申請を行うことで承認され、全額免除・4分の3免除・半額免除・4分の1免除の4種類の免除を受けることが可能です。

しかし未納の場合は一切受給資格がなくなるので、支払いが難しいときには放置せず、必ず免除申請をしておくようにしましょう。

免除制度を利用するかどうかで、遺された家族が受け取れる保障の有無が変わるので注意しましょう。

年収850万円以上のケース

また支給されないケースとして、遺族自身の年収が850万円以上ある場合も注意が必要です。遺族基礎年金の受給は、遺族が生計維持関係にあると認められることが前提で、その判断基準の1つとして所得制限が設けられています。

つまり、遺族自身に一定以上の収入があり、生活に困窮しないと判断された場合は、公的年金による補償が適用されないのです。

具体的には、遺族の前年の年収が850万円以上の場合、生活に困窮していないとみなされるため受け取ることができません。

このように実際の判定には細かな条件が含まれているので、年金事務所や市区町村役場で個別に確認すると安心です。

子なしのケース

また、子どもがいない場合も遺族基礎年金を受給できないため注意が必要です。

遺族基礎年金の受け取り対象となる子どもとは、18歳になった年度の3月31日までの子ども、もしくは20歳未満で障害年金の障害等級1級または2級の状態にある方を指します。

つまり、子どもがいない場合や、すでにすべての子どもが受け取り対象年齢を過ぎている場合には、遺族基礎年金は支給されません。

ただし、亡くなった方が厚生年金に加入していた場合には、配偶者に子どもがいなくても遺族厚生年金を受け取ることが可能です。

配偶者が再婚したケース

受給している配偶者が再婚した場合、遺族基礎年金も遺族厚生年金も受給できなくなるため注意が必要です。これは再婚によって受給権が消滅する仕組みであり、法律上の婚姻だけでなく、内縁関係も含まれます。

たとえ戸籍上入籍していなくても、社会通念上で夫婦と認められるような事実婚状態にある場合は、再婚と同じ扱いとなり受給権が失われるのです。

ただし、配偶者が再婚して受け取れなくなったとしても、一定の条件を満たせば、子どもは子ども自身の名義で遺族基礎年金を受け取れるようになります。

子どもの生活を守るための制度設計となっているので、再婚後も子どもが安心して生活できるようになっています。

夫の年齢要件に該当しないケース

遺族厚生年金を配偶者である夫が受け取る場合には、年齢要件があるため注意が必要です。

具体的には、亡くなった当時に夫が55歳以上でないと受給資格が発生しない仕組みとなっています。また死亡当時55歳以上であっても、実際に年金を受け取り始められるのは60歳からとなるので、この点も注意が必要です。

一方で、女性配偶者の場合は年齢要件がなく、亡くなった配偶者が厚生年金に加入していれば、年齢にかかわらず遺族厚生年金を受給することが可能です。

なお、将来的に制度改正の議論が続いている分野でもあるので、最新情報は年金事務所や社会保険労務士に確認するとよいでしょう。

遺族年金での税金について

遺族年金は、所得税法上で非課税と定められています。そのため、受け取った場合でも、給与のように確定申告をする必要はありません。給額がいくらであっても所得税や住民税が課されることはない仕組みです。

そのため受給者は安心して生活費や教育費など将来設計に役立てることができるでしょう。

遺族年金に関するおすすめのFP相談窓口

万が一の場合、遺される家族にとって、これからの生活について不安を抱えることになる方も多いと思います。そのような時は、まずは家計の現状把握と、これからのやりくりについて整理をするためにファイナンシャルプランナーに相談してみるとよいでしょう。

ここではお金のプロであるファイナンシャルプランナーに相談できる窓口をご紹介いたします。

みらいのほけん

全国500名以上のFPが将来の不安を解決

遺族年金や遺族の相談の実績多数

大手保険会社のグループ会社運営で安心

みらいのほけんは、お金の相談に関する専門家であるファイナンシャルプランナーが全国500名以上在籍しているため、どの世代にもおすすめの相談窓口です。

家計の状況を正確に把握しながら、家計のやりくりについてファイナンシャルプランナーが丁寧にサポートしてくれるので安心です。

基本情報

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※2 |

出典:みらいのほけん

※1:2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2:2024年8月26日時点での提携先保険代理店の拠点数の総数

ほけんのぜんぶ

子育て世代から支持のある相談窓口

累計31万件※1の申込実績あり

教育資金相談やライフプラン相談に強み

ほけんのぜんぶは、子育て世代との相談実績が7万組以上※2あるFP相談窓口です。様々な子育て世代の相談に対応しているため、小さいお子様がいらっしゃるご家庭におすすめです。

基本情報

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 21拠点 (北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:2025年2月時点

※3:2025年2月時点

※4:2025年2月時点

保険見直しラボ

- 満足度96.8%・おすすめ度87.1%※1

- 平均17.3年※2のベテランFPが対応

税金・資産運用・老後資金の相談もOK

保険見直しラボは相談者から好評のFP相談窓口で、相談後のアンケートによると満足度96.8%・おすすめ度87.1%※1の高評価を誇っています。

基本情報

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 54拠点(北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※4 |

出典:保険見直しラボ

※1:2024年10月時点のお客様アンケート結果

※2:2025年4月時点

※3:2025年4月時点

※4: 2025年1月時点

遺族年金いくら?に関するよくある質問

遺族自身の収入額によって受給できない場合があります。

具体的には、前年の年収が850万円以上、または年間所得が655万5,000円以上であると、遺族基礎年金の支給対象外と判断される可能性があるので注意が必要です。

この基準は、この年金が亡くなった人によって生計を維持されていた人への補償という考え方に基づいていて、生活に困窮しないと認められる場合には支給が行われない仕組みとなっています。

ただし、年収や所得の計算方法は控除額や課税区分によって異なるので、具体的な可否は年金事務所や市区町村の役場で相談して確認する方がよいでしょう。

事実婚の場合でも受け取れる可能性は十分にあります。そもそも事実婚とは、婚姻届を提出していないものの、法律婚と同じように夫婦として共同生活を営んでいる関係を指し、法律上も一定の権利と義務が認められることがあります。

ただし、単に同居しているだけでは認められず、事実婚関係にあると日本年金機構に認定されるためにはいくつかの条件と証明が必要です。

たとえば、夫婦として生活していく合意があり、実際に同居し生計を共にしていることが求められます。

また、住民票で同一世帯となっていることや、周囲から夫婦として認識されている事実、結婚式を挙げた履歴、さらに葬儀の喪主になった経歴なども証明材料となります。

婚姻届がないため、個別審査で事実婚関係を認定するかどうかが判断されますが、同居しておらず経済的にも独立しているような場合には、遺族年金を受給できる可能性は低くなるでしょう。

遺族年金いくら?のまとめ

今回の記事では、遺族年金の特徴や受給要件、受給対象者、受給額について解説しました。遺族年金は、家計の中心である方が亡くなってしまい、遺された家族の収入が途絶えることで生活が困難になる場合に、最低限の生活費を補うことを目的とした公的給付です。

「遺族基礎年金」と「遺族厚生年金」のどちらも、受給条件はそれほど厳しいものではなく、多くの遺族が対象となり得ます。

ただし、実際にいくら受給できるか、または自分が対象となるかは家族構成や被保険者の納付状況、年収、年齢などによって異なるので注意が必要です。