資産運用とは?1から分かる初心者向け資産形成の種類

※この記事はPRを含みます。

「銀行に預けているだけではお金が増えないので資産運用を検討している」「自分が働いていない時間もお金に働いてもらい、効率的に資産を増やしたい」とお考えの方は多いと思います。

しかし、資産形成の種類は多いため、どれを選べばいいのか、また何から始めたら良いのか分からないと感じることもあるでしょう。そこでこの記事では、資産運用の基本である「資産運用の特徴と目的」や「資産運用の必要性」について詳しく解説します。

またこれから資産運用を始めたいと考えている初心者の方でも理解しやすいように、「1から分かる初心者向け資産形成の種類」についても紹介しているので、ぜひ参考にしてください。

- 資産運用には「貯める」と「増やす」の2種類があり、目的に応じた使い分けが大切

- 複利の活用やインフレ対策など、運用のメリットを活かすには“長期視点”がカギ

- リスクを正しく理解し、少額・分散から始めることで失敗のリスクを抑えられる

- 保険を使った資産運用なら、保障と貯蓄を両立でき、元本保証や税制優遇も期待できる

- 迷ってしまう場合は、「みらいのほけん」でプロに相談してみるのも一つの手。目的に合った運用方法を無料で提案してくれるうえ、お米のプレゼント特典も※!

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

資産運用とは

資産運用の「貯める」と「増やす」

「資産運用」と聞くと難しい専門的なイメージを持つ人も多いかもしれませんが、基本的には「貯める」と「増やす」の2つの運用方法に分けることができます。

「貯める」というのは、守る資産運用とも呼ばれ、資金を減らさないことを第一の目的とする方法です。たとえば銀行預金にお金を預けることや、個人年金保険に加入して将来に備えることなどがこれに当たります。

元本割れのリスクが低く、安全性が見込まれる一方で、大きなリターンは期待しにくいという特徴があります。

近年は銀行預金の金利が低いので、預金だけに資産を預けているとインフレが進んだ際にお金の実質的価値が目減りする恐れがあります。

そのため資産運用では「貯める」で安定性を確保しつつ、「増やす」運用で資産を成長させるという、バランスの取れた戦略を立てることが重要です。

資産運用の特徴と目的

資産運用の特徴とは、自分が保有しているお金を預貯金や投資などの手段を通じて、効率的に管理・活用して、将来の目標を実現するためにお金を計画的に育てていく活動です。

資産運用は短期間で結果を求めるものではなく、数年から数十年という長いスパンで取り組むことで、リスクを分散・軽減しながら複利効果を活かして資産を増やしていくことが可能になります。

資産運用の目的としては、老後の生活資金の準備や、子どもの教育資金の確保、住宅購入資金の形成、将来的な事業資金の準備、さらには早期リタイアを目指すFIREなど、人によってさまざまです。

資産運用の必要性

資産運用の必要性の1つに、平均寿命の延びがあります。現代では医療技術の進歩や生活環境の改善により、年々寿命が延びており、長生きすることが当たり前の時代となってきました。

平均寿命が伸びるということは、それだけ長い老後の生活費を確保する必要があるということでもあります。現役で働いている間に十分な貯蓄をしていたとしても、退職後の生活が数十年に及ぶ場合、予想以上に資金が必要になる可能性が高いでしょう。

また、公的年金だけでは老後の生活費をすべて賄うことが難しいと言われています。年金制度は将来的に受給額が減少するリスクや、受給開始年齢が引き上げられる可能性もあり、以前のように年金だけで安心して暮らせる時代ではなくなりつつあります。

資産運用の主な種類

資産運用の主な種類は、以下のとおりです。

預貯金

資産運用の中でも手軽でシンプルな方法の1つが預貯金です。預貯金は、銀行や信用金庫などの金融機関にお金を預け、預け入れた金額に応じて利息を受け取る仕組みです。

基本的には元本保証があるので、預けたお金が減ってしまう心配がなく、資産を「貯める」手段として活用されることが多いでしょう。また、預貯金は必要なときにいつでも引き出すことが可能で、流動性が高いのもメリットです。

さらに、価格変動がないので、たとえ景気が悪化した場合でも預けた金額に大きな影響は及ばない安心感もあります。

たとえば、物価が年間2%上昇しているのに、預貯金の金利が0.001%なら、銀行に預けているお金の購買力は実質的に減少していくことになります。

このように、預貯金は安全性というメリットがある反面、資産を増やす目的で活用するには適していません。

外貨預金

外貨預金も資産運用方法の1つです。円ではなく米ドルやユーロ、豪ドルなどの外国通貨で預金を行う仕組みです。日本の銀行や信用金庫を通じて行うことができ、預け入れた外貨に対して利息を得られます。

外貨預金の特徴は、預け入れ時と引き出し時の為替レートの変動によって利益を得られる可能性がある点です。たとえば、1ドル150円のときに米ドルで預金をし、引き出すときに1ドル160円になっていれば、為替差益として10円分の利益が出ることになります。

さらに、外貨預金を行うことで日本円だけに資産を集中させず資産を分散できるので、為替ヘッジというリスク管理の面でも有効です。

ただし注意点として、為替変動リスクが常に伴います。仮に預け入れ時よりも円高が進んだ場合、外貨を円に戻す際に為替差損が発生してしまう恐れがあるのです。

先程の例で言えば、引き出すときに1ドル140円となっていた場合、10円分の損失が出てしまうことになります。

さらに、円から外貨、外貨から円に換える際には為替手数料が発生するので、頻繁に取引を行うと手数料負担が大きくなる点もデメリットです。また、外貨預金をしている国の金利政策が変更され、利率が途中で下がるリスクもあります。

債券投資

債券投資も資産運用の代表的な方法の1つです。債券とは、国や地方自治体、民間企業などが必要な資金を調達するために発行する有価証券で、投資家はその債券を購入することで、発行体に資金を貸し付ける仕組みとなっています。

債券を購入すると、保有期間中にあらかじめ決められた利率に基づいて定期的に利子を受け取ることができますし、さらに満期日には額面金額が返済されるので、元本が返済されるのもメリットでしょう。

また、株式投資に比べて価格変動が小さい傾向があるので、リスクを抑えて安定的な利子収入を得たい人にとっては魅力的な運用方法です。

また発行体である国や企業が財政難に陥ったり倒産したりした場合には、利子の支払いが滞ったり元本が返済されない恐れもあります。さらに売りたいと思ってもすぐに現金化できないケースもあり、流動性の低さもデメリットとなる場合もあるでしょう。

このように、債券投資は安定性と一定の利息収入を得られるメリットはありますが、金利変動リスクや信用リスク、流動性リスクなども併せ持っているので、運用目的やライフプランに合わせた選択が重要になります。

株式投資・投資信託

資産運用の中でも、資産を積極的に増やす方法として代表的なのが「株式投資」と「投資信託」です。

| 株式投資 | 投資信託 | |

| 購入するもの | 個別の企業株 | 複数の株式や債券、不動産などがまとまった商品 |

| 収益 | キャピタルゲイン・インカムゲイン | キャピタルゲイン・インカムゲイン |

| 運用方法 | 自身で銘柄を選定し売買を行う | プロに運用をお任せする |

| リスク・リターン | ハイリスク・ハイリターン | 比較的分散される。個別株投資よりもリスクが抑えられる傾向にあるため株式投資よりリスクが比較的低い |

株式投資とは、企業が発行する株式を購入することで株主となり、その企業の成長や利益に応じて収益を得る仕組みです。

利益の種類としては大きく二つあり、1つ目が「キャピタルゲイン」です。これは企業の成長や市場評価により株価が上昇した際に、購入価格より高値で売却して値上がり益を得る方法です。

2つ目が「インカムゲイン」と呼ばれるもので、企業が上げた利益の一部を株主に分配する配当金として受け取る方法となります。

しかし一方で、企業業績が悪化すると株価が下落してしまい、投資した元本を割り込む可能性がある点は注意が必要でしょう。

また、どの企業の株式を購入するかを判断するためには一定の知識や分析力が求められ、経済動向や企業ニュースにも常にアンテナを張っておく必要があります。

投資信託は、多くの投資家から集めた資金を一つのファンドにまとめ、運用の専門家であるファンドマネージャーが株式や債券、不動産など様々な資産に投資する金融商品です。

また1つの投資信託で複数の銘柄や資産に分散投資でき、リスク分散効果が高いのもメリットです。

ただし株式投資と同様に元本保証はなく、運用成績によっては元本割れする可能性があります。また、購入時には販売手数料、保有期間中は信託報酬が発生するので、運用益からこれらのコストが差し引かれるのもデメリットです。

株式投資は自分で分析して銘柄を選びたい人や、リスクを取りつつ高いリターンを目指したい人に適しています。一方、投資信託は少額からでも始められ、投資知識や運用にかける時間が少ない人にとって有効と言えるでしょう。

金投資

金投資も資産運用の方法の1つで、「ゴールド」に資金を投じることです。

金は紙幣や債券のように発行体の信用に基づくものではなく、実物資産としての価値を持っているので、発行元が破綻して価値がゼロになるリスクは低いでしょう。そのため有事に強い資産とされており、世界経済が混乱する場面でも価格が上昇しやすい傾向があります。

たとえば、新型コロナウイルス感染拡大時には株式市場が急落した一方で、金価格は上昇しました。さらに、ロシアによるウクライナ侵攻が起こった際にも金価格は上昇傾向を見せ、有事の際に資産を守るための手段として注目されています。

資産運用においては、ポートフォリオに金を組み入れることでリスク分散効果が高まり、金融商品だけに偏った運用を避けることができます。

一方で、金投資には利息や配当金がないので、保有しているだけでは金利収入が生まれないというデメリットがあります。また、短期的には金価格も大きく変動する場合があるので、購入タイミングによっては元本割れするリスクがあることは留意しておきましょう。

なお、金への投資方法としては、現物の「金地金」を購入する方法や、毎月一定額を積み立てる「純金積立」、小額から投資可能な「金ETF」や「金投資信託」など、投資スタイルや目的に応じて選択肢が豊富にあります。

不動産投資

不動産投資とは、マンションやアパート、商業施設などの不動産を購入し、インカムゲインやキャピタルゲインを得ることを目的とする資産運用方法です。

不動産は金と同様に現物資産であり、企業倒産や市場価値の暴落といった金融資産特有のリスクに左右されにくい特徴を持ちます。また、インフレが起きた場合には、資産価値や家賃が上昇する傾向があるので、インフレヘッジとしても有効です。

具体的には、インカムゲインとして賃貸物件からの家賃収入が期待でき、毎月安定的な収入を確保できるのが魅力でしょう。また、キャピタルゲインとして購入時よりも高値で物件を売却すれば、その差額が利益となり、大きな収益を得られる可能性もあります。

また、不動産を保有する上では修繕費、固定資産税、管理費など様々な維持費用が発生し、管理の手間もかかります。これらのコストが利益を圧迫する場合もあるので運用計画を慎重に立てる必要があります。

なお、不動産投資には現物不動産を購入する方法だけでなく、「不動産投資信託(REIT)」という選択肢も利用可能です。

REITは、複数の投資家から資金を集めて不動産のプロが運用し、そこから得られる賃料収入や売却益を投資家に分配する仕組みで、少額から投資できます。

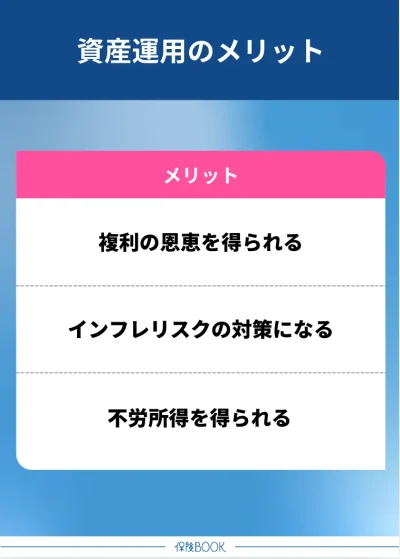

資産運用のメリット

資産運用のメリットは、以下のとおりです。

複利の恩恵を得られる

資産運用の大きなメリットの1つは、「複利」の恩恵を受けられることです。複利とは、投資で得た利益を元本に組み入れ、その合計額に対してさらに利益が付く仕組みのことを指します。

つまり、利益が新たな利益を生むことにより、時間の経過とともに資産が加速度的に増えていく効果です。

たとえば、元本100万円を年利5%で運用した場合、1年後には5万円の利益となり、元本は105万円となります。そして2年目はこの105万円に対して5%の利息がつくので、1年目よりも利益額が増加します。20年間続けた場合、最終的に資産は約265万円となるのです。

同じ期間でも複利の力を活用することで、これだけ大きな差が生まれるのは福利のメリットと言えるでしょう。

なお、この複利効果を最大限に活かすためには、運用期間を長く取ること、またできるだけ早い段階から資産運用を始めることで、より多くの恩恵を受けられます。

インフレリスクの対策になる

インフレリスクへの対策になるのも資産運用のメリットです。インフレとは物価が上昇し、お金の価値が相対的に下がる現象を指します。たとえば、以前は100円で購入できた野菜が、インフレが進むと同じ野菜を120円払わなければ手に入らなくなるような状況です。

これは野菜自体の味が向上して価値が上がったのではなく、お金の価値が下がった結果で、同じ金額で購入できる物やサービスの量が減少してしまうことを意味します。

仮に100万円を銀行口座に預けていて、10年後にも同じ100万円が残っていたとしても、その間に物価が上昇していれば、実質的には以前よりも少ない物しか買えなくなってしまいます。

しかし、株式や不動産などの資産運用を行うことで、インフレリスクに備えることができます。特に企業は物価の上昇に応じて販売価格を引き上げることで売上や利益を伸ばし、その結果、株価が上昇する可能性があります。

この仕組みによって、投資している資産自体がインフレによる目減りを補う役割を果たしてくれることも期待できるでしょう。

もちろん、投資には元本割れのリスクもありますが、現金のみで資産を保有するよりもインフレリスクの対策になるという点は、資産運用のメリットと言えるでしょう。

不労所得を得られる

不労所得を得られるのも資産運用のメリットでしょう。不労所得とは、自分自身が労働をしなくても継続的に収入を得られる仕組みのことです。たとえば株式投資による配当金があります。

企業は事業で得た利益の一部を株主へ分配する仕組みを持っており、株式を保有していれば定期的に配当金を受け取ることが可能です。この配当金は、自分が働かなくても入ってくるお金のため、不労所得としての役割を果たします。

また、不動産投資による家賃収入も不労所得の1つです。マンションやアパートなどの不動産を所有することで得られる家賃収入は安定性が高く、自分が働かなくても入ってくるお金のため、不労所得です。

さらに、不労所得を得られることで、労働に費やす時間を減らせる可能性もあります。このように不労所得を得られるのは資産運用のメリットでしょう。

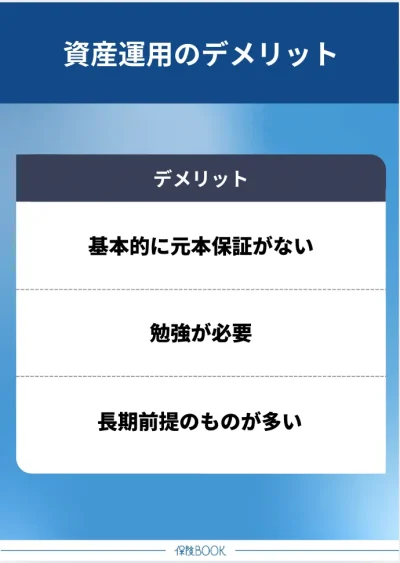

資産運用のデメリット

資産運用のデメリットは、以下のとおりです。

基本的に元本保証がない

資産運用のデメリットの1つは、基本的に元本保証がないことです。投資したお金は必ずしも戻ってくるとは限らず、元本割れのリスクを伴います。

たとえば市場の変動や投資先企業の経営悪化、また世界的な経済情勢の影響など、さまざまな要因で資産価値が下落する可能性があり、預けた金額よりも少なくなって戻ってくるのです。

そのため、生活に必要な資金や近い将来に使用予定のあるお金を運用に回すのは避けましょう。万が一損失が出た場合、生活自体が立ち行かなくなるリスクがあるので、投資はあくまで余剰資金の範囲内で行い、無理のない範囲で運用することが大切です。

勉強が必要

事前の勉強が必要になるのも資産運用のデメリットの1つでしょう。

資産運用を行う上で金融商品に関する知識を学ぶ必要があります。株式、債券、投資信託、不動産といったそれぞれの特徴や仕組み、期待できるリターン、リスクの内容について理解を深めなければなりません。

また、日々変化する経済情勢や市場の動向、金利や為替の動きなど、幅広い分野の知識を普段から追いかける必要があります。こうした情報収集や勉強は継続して行う必要があり、初心者にとっては負担に感じるかもしれません。

徐々に自分に合った投資スタイルを確立して、無理なく学び続けていくことで、将来的に安定した資産形成につながっていくでしょう。

長期前提のものが多い

長期運用を前提とするものが多いのも資産運用のデメリットです。特に安定したリターンを目指す場合、短期間で大きな利益を得るのは難しく、長期的な視点で取り組む必要があります。

たとえば、毎月一定額を積み立てていく「ドルコスト平均法」という手法がありますが、これは価格が高いときには少なく、安いときには多く買い付けることで平均購入単価を抑え、価格変動のリスクを平準化する効果が期待できるものです。

しかし、この手法は、短期間ではなく長期にわたって継続することが重要となります。また、資産運用では複利効果を活用することが鍵となりますが、複利の力は短期間では実感しにくく、数十年単位で運用を続けることで大きな効果を得られる仕組みです。

さらに、運用中に急に資金が必要になり投資資金を引き出す場合、タイミングによっては損失が出る恐れがあるのもデメリットでしょう。

こうしたリスクを回避するために、あらかじめ資金用途を明確化し、近い将来に使用予定のある資金は運用に回さず別で確保しておくことが大切です。

資産運用は余剰資金で行うことが基本で、生活費や急な出費に備える現金とは分けて管理することで、無理なく長期運用を続けられる環境を整えることができます。

保険を利用した資産運用

保険を利用した資産運用の仕組み・投資との違い

資産運用の方法の1つとして、保険を活用する手段があります。

保険を利用した資産運用とは、支払った保険料の一部が貯蓄や運用に充てられる仕組みを持つもので、死亡保障や医療保障など、もしもの際の保障を確保しながら、満期を迎えると満期解約金や解約返戻金を受け取ることができる貯蓄型保険を指します。

こうした商品は、比較的安全に運用されるので、低リスクでお金を増やしていけるのが大きな特徴です。「保険を利用した資産運用」と「投資」の違いは、以下のとおりです。

| 保険 | 投資 | |

| 主な目的 | リスクへの備え・貯蓄 | 資産を増やす |

| リスク | 商品によっては原則、元本保証あり | 元本割れのリスクがある |

| リターン | 比較的低いものが多い | 比較的高いものが多い |

| 流動性 | 低い | 比較的高い |

保険は万が一のリスクに備えることが主な目的で、病気や事故、死亡時には保険金を受け取ることが可能。保障を受けながら将来的に満期金や解約返戻金を受け取れるので、計画的に資産を形成できる貯蓄手段としても機能します。

ただしリターンは比較的低く、流動性も高くありません。途中解約をすると元本割れする場合もあるので、資金をいつでも自由に引き出せるわけではない点に注意が必要です。

一方の投資は、資産を増やすことを目的とした手段で、株式や投資信託、不動産投資などを通じてリターンを追求します。ただし期待できる利回りは高いものの、価格変動によって元本割れのリスクを伴う点には注意が必要です。

このように、保険と投資の大きな違いは保障の有無にあります。保険は「安心を確保すること」と「貯蓄」で設計されており、投資は「資産を増やすこと」が目的です。

保険を利用した資産運用のメリット

保険を利用した資産運用のメリットは、以下のとおりです。

- 保障と貯蓄・運用を両立できる

- 強制的に貯蓄ができる

- 基本的に元本保証

- 税制優遇がある

- 運用をプロに任せられる

保険を利用した資産運用の大きな魅力は、保険の保障機能と貯蓄・運用機能を同時に備えている点です。

たとえば、万が一死亡や高度障害、病気などになった場合に、保障を受けられると同時に、満期を迎えれば満期金や解約返戻金として受け取ることができ資産形成の側面があります。

さらに、保険料は毎月または毎年自動的に引き落とされるので、強制的に貯蓄できるのもメリットでしょう。そのため貯蓄が苦手な人でも計画的にお金を積み立てることが可能です。

さらに、一部の生命保険商品は生命保険料控除の対象となり、所得控除を受けられるので税制面での優遇も受けられます。

また保険商品によっては、保険会社が運用してくれるため、契約者自身が複雑な金融商品を選んだり運用を管理したりする必要がありません。運用をプロに任せられるという安心感も保険を利用した資産運用のメリットでしょう。

保険を利用した資産運用のデメリット

保険を利用した資産運用のデメリットは、以下のとおりです。

- 途中で解約すると元本割れリスクがある

- すぐに現金を引き出すことが難しい

- 期待できるリターンは低い商品が多い

保険を利用した資産運用のデメリットは、元本割れリスクがあることでしょう。契約から数年以内に解約した場合、払い込んだ保険料総額よりも戻ってくるお金が少なくなることが一般的で、場合によっては解約返戻金がほとんど受け取れないこともあります。

そのため、急に現金が必要になったときにすぐ引き出せない流動性の低さもデメリットでしょう。ほかに生活資金や緊急資金を用意しておく必要があります。

さらに、保険を利用した資産運用は、期待できるリターンが低い商品が多いのもデメリットでしょう。元本保証がある商品はリスクを抑えられますが、その分リターンも限定的で、大きく資産を増やしたいと考える人には物足りなく感じることがあるでしょう。

保険を利用した資産運用の種類

保険を利用した資産運用の主な種類は、以下のとおりです。

終身保険

保険を利用した資産運用の代表例が終身保険でしょう。終身保険とは、契約者が亡くなるまで一生涯にわたり死亡保障が続く保険のこと。そのため、万が一の際には遺された家族にまとまった保険金を残すことができます。

また、終身保険は貯蓄型保険としての側面もあり、払い込んだ保険料の一部が保険会社によって運用され積み立てられていきます。

保険料の払い込みが終了したあと、払い込んだ総額を上回る返戻率100%以上となるように設計されているものが多く、老後資金や子どもの教育資金など長期的な資金準備として活用が可能。つまり「一生涯の保障」と「貯蓄や資産運用」の両方を併せ持っているのです。

ただし途中解約すると、払い込んだ保険料の総額を下回る元本割れのリスクがあるので、貯金のように自由に引き出すことができないのはデメリットでしょう。

また保険会社は安全性を重視して運用しているので、大きなリターンは期待しにくく、インフレによる資産価値の目減りには弱いです。

とはいえ、死亡保障という安心を確保しながら、計画的に資産を形成できる終身保険は、安定志向な人にとってはよい選択肢の1つといえるでしょう。

低解約返戻金型終身保険

低解約返戻金型終身保険も、保険を活用した資産運用方法の1つです。低解約返戻金型終身保険とは、保険料払い込み期間中の解約返戻金を通常の終身保険より低く抑える代わりに、保険料を抑えて契約できる商品です。

途中で解約した場合、戻ってくる解約返戻金は払い込んだ保険料総額を大幅に下回ることが多く、ほとんど返戻金がない場合もあります。

このような特徴から、教育資金や老後資金の準備など、中長期的な資産形成手段として活用されることが多いです。また、終身保険のため、一生涯にわたって死亡保障を確保でき、万が一の際にも家族に安心を残せるのはメリットといえます。

外貨建て保険

外貨建て保険も、保険を活用した資産運用方法の1つです。これは保険料を米ドルや豪ドルなどの外貨で運用する保険商品です。外貨は多くの場合日本円に比べて金利が高いので、円建て保険よりも効率的に資産を増やせる可能性があります。

また、保険金を受け取る際に円安が進んでいれば、為替差益により円換算額が増加するので、運用益に加えて為替益も期待できるでしょう。

その一方で、外貨建て保険には為替変動リスクがつきものです。受け取り時に円高が進んでいると、外貨ベースで増えていても円換算時に総額が目減りし、最悪の場合は元本割れする可能性もあります。

円建て商品よりも高いリターンを目指したい人や、為替変動リスクを理解し許容できる人にとって外貨建て保険はおすすめです。

変額保険

変額保険も、保険を活用した資産運用方法です。

変額保険とは、契約時に設定される保険金額が固定されている一般的な終身保険や定期保険とは異なり、受け取れる満期保険金や解約返戻金の額が運用実績によって変動する保険商品のことです。

変額保険では、契約者が支払った保険料を保険会社が株式や債券などで運用するので、その運用成果によって将来受け取る金額が増減します。

また変額保険には、死亡保障が付帯されているという特徴もあります。

万が一契約者が死亡した場合や、高度障害状態になった場合には、契約時に定められた死亡保険金や高度障害保険金が支払われるので、資産運用をしながら家族に保障を残したい人にとってはメリットと言えるでしょう。

さらに、変額保険も生命保険料控除の対象となるため、毎年の所得税や住民税の節税効果が期待できるのも魅力の1つです。

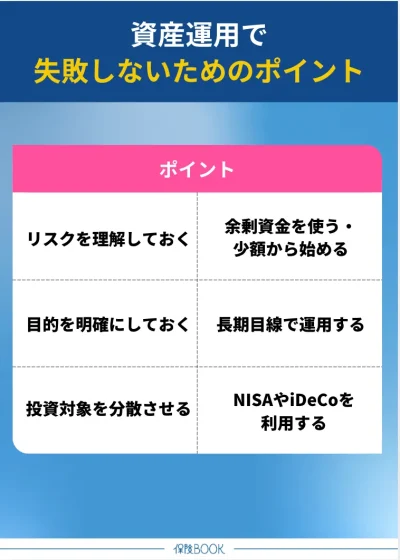

初心者必見!資産運用で失敗しないためのポイント

資産運用のリスクを完全にゼロにすることはできませんが、資産運用で失敗しないために考えられるポイントは、以下のとおりです。

リスクを理解しておく

資産運用を始める際、初心者がまず理解しておくべきことはリスクです。資産運用は銀行預金とは異なり、基本的に元本保証がありません。保険商品の一部には元本保証型も存在しますが、株式投資や投資信託など一般的な運用商品には元本割れのリスクが伴います。

そのため、資産運用を始める前に、元本が減る可能性があることをきちんと認識しておくことが重要です。仮に一時的に資産が目減りしたとしても、冷静に状況を判断し、感情に流されない精神的な余裕も求められるでしょう。

また、リスクと一言でいっても内容は多岐にわたります。

こうした多様なリスクについても、あらかじめ理解を深めておくと安心でしょう。さらにリスクを理解することで、詐欺被害に遭わないための判断力も養われます。

「絶対に損しない」「元本保証で高利回り」など、あまりにも都合が良すぎる話は詐欺である可能性が高いです。このような甘い言葉に惑わされないためにも、資産運用には必ずリスクがあるという前提を忘れないようにしましょう。

余剰資金を使う・少額から始める

資産運用で失敗を避けるためには、余剰資金を使うことが大切です。生活費や近い将来に使用する予定のあるお金を投資に回してしまうと、日常生活に支障をきたすだけでなく、精神的にも不安定になってしまいます。

もし投資が値下がりした場合、取り戻そうと無理な投資に走り、かえって損失を拡大させてしまうリスクもあるでしょう。このような事態を防ぐためにも、資産運用は最悪の場合なくなっても生活に困らないお金で始める方がよいです。

また、突然の出費に対応できるよう、投資資金以外にしっかりと生活防衛資金を確保しておくことも重要です。さらに、初心者がいきなり大きな金額を投じると、大きな損失を被った際に精神的ダメージも大きくなります。

目的・目標を明確にしておく

なぜ資産運用をするのか、目的や目標を明確にしておくことも、初心者が資産運用で失敗しないためには重要です。

たとえば「5年後に子どもの教育資金として100万円を準備する」「老後資金として20年後までに1,000万円貯める」といった具体的な目標があると、その達成のために適した運用商品やリスク許容度を判断しやすくなります。

資産運用は短期で結果を求めるものではなく、時間を味方につけることが成果につながるので、計画性を持って取り組むことが大切です。

長期的な目線で運用する

資産運用で失敗しないためには、長期的な目線を持つことが重要です。資産運用の大きな特徴の1つに複利効果があります。複利とは、運用で得た利益を再び運用することで、利益が利益を生み出し、資産が雪だるま式に増えていく仕組みのことを指します。

短期間では複利の恩恵を実感しにくいですが、数年から数十年といった長期にわたって運用することで、その効果は大きく表れるのです。

また、短期的な運用では日々の経済ニュースや相場の変動により、一時的に価格が下落する場面も少なくありません。しかし、長期的に見ると世界経済全体は成長を続けているので、短期的な価格変動のリスクを吸収できる可能性が高いのです。

投資対象を分散させる

資産運用を安定的に続けるためには、投資対象を分散させることも大切なポイントです。特定の銘柄や1つの投資商品に集中して投資をした場合、その対象に予期せぬ悪影響が出ると資産全体が大きく目減りしてしまうリスクがあります。

たとえ長期保有だったとしても、特定の企業が倒産したり大幅に業績を落としたりすれば、その影響は大きいです。

しかし、複数の投資対象に分散していれば、一部の資産が値下がりした場合でも、他の資産の値上がりで相殺できる可能性があります。

このように、分散投資を行うことで長期的に安定した資産形成を目指すことが可能になるでしょう。

NISAやiDeCoを利用する

NISAやiDeCoを利用するのも資産運用で失敗しないためのポイントの1つです。

NISAやiDeCoは、どちらも運用で得た利益に対して通常約20%課税される税金がかからないというメリットがあります。つまり、非課税で運用できるので、長期間続ければ続けるほどその効果は大きくなり、効率的に資産を増やせるのです。

NISAとiDeCoの違いは以下のとおりです。

| NISA | iDeCo | |

| 目的 | 資産形成全般 | 老後資金の準備に特化 |

| 税金 | 運用益が非課税 | 掛金が全額所得控除 運用益が非課税 受取時の税制優遇 |

| 引き出し | いつでも可 | 原則、60歳まで引き出し不可 |

NISAとiDeCoを比較すると、NISAは自由度が高く、短期から中期の資産形成に向いており、iDeCoは長期かつ老後資金の準備に適している制度と言えるでしょう。

さらに、これらを単独で利用するのではなく、併用することでより高い効果を得られる可能性もあります。

資産運用の相談をするなら|おすすめの保険相談窓口3選

ここでは、保険だけでなく資産運用に関する相談にも対応してくれるおすすめの保険相談窓口をご紹介します。

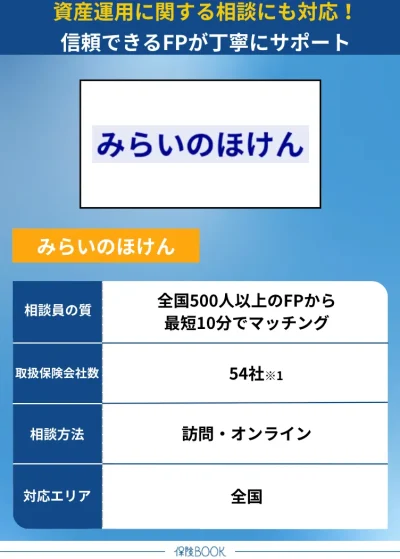

みらいのほけん

- 資産形成についての相談ができる

- 全国の提携FP500名以上を最短10分で紹介

- なないろ生命のグループ会社が運営

みらいのほけんは、資産形成やNISAなど資産運用に関する相談ができる無料の保険相談サービス。なないろ生命のグループ会社が運営しているため、企業としての信用度が高く、初めて相談する方でも安心して利用できます。

また外貨建て保険や変額保険、定期保険といった保険商品を活用した資産運用についても幅広く相談可能。これにより、将来必要となる教育資金や老後資金の準備など自分だけでは判断しづらいお金の問題を総合的に検討することができるでしょう。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 外貨建保険・変額保険・一時払保険・医療保険・終身保険・定期保険・年金保険・特定疾病、がん保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

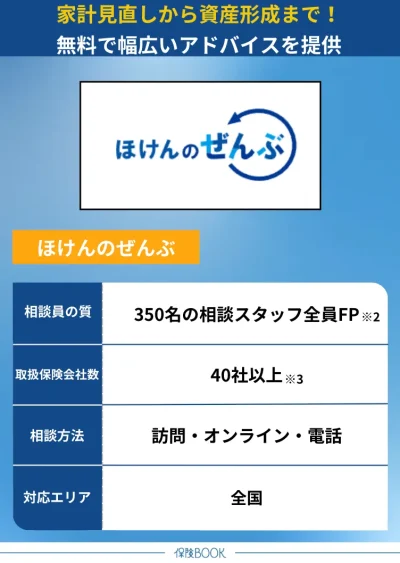

ほけんのぜんぶ

- 教育資金の試算や適した貯蓄プランが分かる

- お客様満足度95.7%※1

- 相談対応エリア47都道府県

ほけんのぜんぶは、家計の見直しや教育資金の準備方法、将来に向けた資産形成のプランニングなど、幅広い内容について無料でアドバイスを受けられる保険相談窓口です。

相談対応を行うのは、全員が専門知識を持つFP※2で、これまでの利用者満足度は95.7%※1と高い評価を得ています。

取扱保険会社数 | 40社以上※3 |

|---|---|

主な保険商品 | 生命保険(個人年金保険・医療保険・入院保険・女性保険・がん保険・学資保険・終身保険・死亡保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2022年10月から2024年6月にかけて、株式会社ほけんのぜんぶをご利用いただいたお客様2,508名を対象に実施したアンケートで、「満足」「やや満足」「普通」のいずれかをご回答いただいた割合です。

※2 株式会社ほけんのぜんぶから訪問する1年以上のプランナーが対応

※3 2025年4月時点

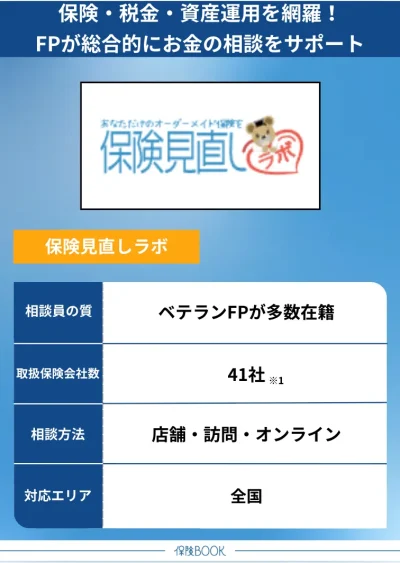

保険見直しラボ

- 41の保険会社からオーダーメイドで提案※1

- お客様満足度96.8%※2

- 無料相談で選べる6種のギフトがもらえる

保険見直しラボは、41社※1もの保険会社の商品から自分に合ったプランをオーダーメイドで提案してくれる無料の保険相談窓口です。

資産運用を考える上で重要となる適した保険商品の紹介はもちろん、結婚や出産、住宅購入、子どもの独立、老後など、それぞれのライフイベントに応じた保障内容の見直しまで、幅広い内容を相談できます。

この結果、お客様満足度は96.8%※2と高評価を得ており、多くの利用者が満足していることがうかがえます。また、相談は回数や時間に制限がなく、何度でも無料で利用できます。

取扱保険会社数 | 41社※1 |

|---|---|

主な保険商品 | 個人年金保険・定期医療保険・女性保険・終身医療保険・学資保険・介護保険・がん保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 オフィス |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 60拠点以上※4 |

出典:保険見直しラボ

※1 2025年4月時点

※2 お客様アンケート結果より:集計2024年10月

※3 2025年4月時点

※4 2025年4月時点

資産運用に関するよくある質問

公的年金だけでは老後の生活資金が不足する可能性が高いからです。また、銀行に預貯金としてお金を預けているだけでは、現在の低金利では資産がほとんど増えません。

それどころか、将来的にインフレが進行した場合にはお金の価値が目減りしてしまう恐れもあります。インフレによって物価が上昇すると、同じ金額でも購入できる商品やサービスが減ってしまい実質的に生活が苦しくなる可能性があるのです。

このような状況を避けるためにも、資産運用を行い、お金を貯めるだけでなく増やすことが必要といえます。

もちろん、資産運用には損失が出るリスクもありますが、短期的な利益だけを追求するのではなく、長期的に運用することで価格変動リスクを抑え、損失の可能性を軽減できるでしょう

資産運用のまとめ

今回の記事では、「資産運用の特徴と目的」や「資産運用の必要性」、そして初心者向けに「1から分かる資産形成の種類」について詳しく解説しました。

資産運用を行うことは、複利の力を活かし効率的に資産を増やせるだけでなく、インフレによる資産価値の目減りを防ぐ手段にもなりますし、不労所得を得られる可能性があることもメリットと言えるでしょう。

資産運用には大きく「貯める」と「増やす」があり、具体的には預貯金、外貨預金、債券投資、株式投資、投資信託、不動産投資など、さまざまな選択肢があります。それぞれ特徴やリスクが異なるので、まずは小額からでも試し、自分に合った方法を見つけましょう。