- がん保険

- 保険について知ってほしいこと

女性はがん保険に入った方が良い?賢いがん保険の選び方とは

![]()

![]()

![]()

近年、さまざまな場面でがんのリスクが聞かれるようになりました。万が一がんになってしまったときに備えて、がん保険の加入を検討している方もいるのではないでしょうか。

しかし、「がん保険は不要」という声も聞かれます。この記事では、がん保険は不要という声がある理由、実際の加入率、がん保険が必要か否かを解説していきます。

目次

がん保険については、不要という声もあります。以下のふたつが、がん保険がいらないといわれる主な理由です。

・現役世代のがん罹患率

・公的医療保険制度

それぞれ、詳しく見ていきましょう。

公益社団法人がん研究振興財団のデータによると、日本人が一生のうちにがんの診断を受ける確率は、男性が65.0%、女性が50.2%であることがわかりました。男女で多少の違いはありますが、だいたい2人に1人の割合です。

| 全年齢 | ~39歳 | ~49歳 | ~59歳 | ~69歳 | ~79歳 | |

|---|---|---|---|---|---|---|

| 男性 | 65.50% | 1.20% | 2.70% | 7.80% | 21.90% | 43.60% |

| 女性 | 50.20% | 2.30% | 6.30% | 12.40% | 21.20% | 32.80% |

※公益社団法人がん研究振興財団「がんの統計2021」年齢階級別罹患リスク(2017年罹患・死亡データに基づく)全がん

一見がんになる確率は高いようにも見えますが、年代別にみると、現在50歳の人が10年後までにがんの診断を受ける確率は男女ともに10%前後です。現役世代はがんになる確率がそれほど高くないことがわかります。

出典:「累積罹患リスク」(国立研究開発法人国立がん研究センターがん対策情報センター)

ただし、乳がんや子宮がんなどの女性特有のがんは、若い世代での罹患も珍しくありません。「若いから大丈夫」と考えるのは良くないでしょう。

がん保険が不要といわれるもうひとつの理由は、日本の公的医療保険制度で医療費の負担額が大幅に軽減されるためです。

まず、国民皆保険制度により、医療費の自己負担額は1~3割に軽減されます。1ヶ月の医療費の自己負担額が所得に応じた上限を超えたときには、超過した分の医療費を補助する高額療養費制度の利用も可能です。

さらに、会社員や公務員など、国民健康保険加入者(自営業者など)以外であれば、入院などで休職したときの月給額の一部を給付してもらえる傷病手当金も受給できます。

がん保険の不要論はあるものの、実際のがん保険の加入率は高いです。生命保険文化センターの調査によると、がん保険、あるいはがん特約の加入率は令和元年には42.6%にも上ることがわかりました。

出典:「令和元年度 生活保障に関する調査」(公益財団法人生命保険文化センター)

次に、がん保険が必要な理由を4つ取り上げます。

厚生労働省の調査によると、がんの入院受療率は、傷害分類別にみると3番目に多いことがわかっています。これは、がんが入院をともなう治療になることが多いためです。

出典:「性・年齢階級別にみた受療率」(厚生労働省)

さらに、がんの中でも、皮膚がんや女性の乳房におけるがんの生存率は90%超、子宮系は80%近く、大腸がんは70%近くで、再発防止の治療を考えると、長期にわたってがんと向き合う必要があることがわかります。

出典:「最新がん統計」(国立研究開発法人国立がん研究センター)

治療の期間が長くなると費用がかかり、場合によっては高額になるケースもあるので家計を圧迫するおそれもあります。そのため、がん保険やがんの特約に加入する人が多いのです。

治療費のほとんどは公的医療保険制度が適用できますが、がんになると、治療費以外にもお金がかかります。

たとえば、通院のための交通費、入院中の食事代や日用消耗品代、差額ベッド代などです。がん保険を利用すれば、治療費以外にかかるお金をカバーするのに役立ちます。

先進医療とは、高度な医療技術であるものの、まだ保険の適用が行われていない検討段階の高度医療を指します。患者申出療養は、未承認薬などをいち早く利用したいときや、保険対象外の治験を受けたいときに利用できる制度です。

先進医療の技術料や患者申出療養の未承認薬費などの保険の対象にならない費用は、全額自己負担しなければなりません。

たとえば、先進医療の技術料はさまざまですが、数百万円など高額になることもあります。このような費用をカバーするためにがん保険は必要です。

がん治療のために休職や離職をすると収入が減ります。特に、傷病手当を受給できない自営業者やフリーランスは、一時金や就業不能保障が付いたがん保険などで収入減による備えをしておくと安心です。

がんになると、治療費がかかるだけでなく、長期の入院などで収入が減るリスクがあります。貯蓄で備えることもできますが、がんは再発や転移の可能性がある病気です。長期の治療や再発による治療が重なり、貯蓄だけではカバーできなくなるケースもあります。

がん保険が必要か不要かに絶対的な答えはありません。しかし、がんになったときに金銭的な備えがあれば、治療の選択肢が増えて心強いでしょう。

がん保険にもさまざまなタイプがあります。保険料負担が重いと感じるなら、手ごろな掛金で、がんに幅広く備えられるシンプルな保険を検討してみてはいかがでしょうか。

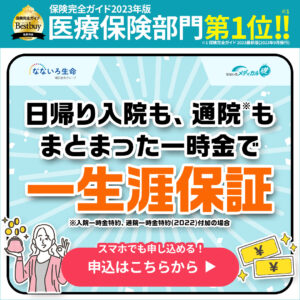

なないろ生命保険株式会社の「なないろがん一時金保険」は、がん治療に幅広く備えられるシンプル設計のがん保険です。

がんと診断された際には、最高500万円(60歳~80歳は最高300万円)のまとまった一時金が受け取れます。診断確定後は保険料の負担が不要となるため、安心して治療に専念できます。(がん保険料払込免除特則を適用した場合)

以下のページからお見積りや資料請求ができるため、がん保険の加入を検討している方はぜひご覧ください。信頼できる保険のプロに相談することもできます。

がん保険が必要か不要かは、一人ひとりの価値観によって異なります。しかし、がん治療にともなう収入減などのリスクもありますので、保険によって金銭的な備えがあったほうが安心感は強いでしょう。

※「なないろがん一時金保険」のがんを原因とする保障は主契約の保険期間開始日からその日を含めて91日目に開始します。

![]()

![]()

![]()

おすすめ記事

キーワード

contact

保険のご相談・お問い合わせ、資料請求はこちら

あきらめないで、いい保険。

『なないろ生命』は2021年4月に誕生した朝日生命グループの生命保険会社です。お客さまのニーズに応じて様々なプランをご用意しております。

電話でのお問い合わせ窓口

TVCMで見たなないろ生命の商品資料がほしい、保険加入の相談したいなどのお客様向け窓口