学資保険をおすすめしない理由とは?デメリットや代わりの方法を解説

※この記事はPRを含みます。

子供の進学・入学にかかる教育資金を用意したい人から注目されている学資保険。貯金代わりの手段となるだけでなく、「税金を減らせる」「万が一の保障を得られる」などの強みを持ちます。

しかし、一部の人から「学資保険はおすすめしない」といった意見も。教育資金の準備方法には、定期預金やNISA、株式投資などもあるため、学資保険はやめたほうがいいと考える方も多いようです。

そこで今回は、学資保険について徹底解説します。学資保険の必要性やいらないと言われる理由、入ってる割合など、多くの方が気になるポイントについてわかりやすくまとめてみました。

- 学資保険は「計画的に教育資金を貯めたい人」には向いているが、自由に引き出せないなどの制約がある

- 途中解約で元本割れする可能性や、インフレに弱いといったリスクもある

- NISAや貯蓄ができる人には他の方法の方が柔軟性が高く、効率的な場合も

- ただし、万が一の保障や節税効果を重視する人にはメリットがある

- 加入を迷ったら、無料保険相談窓口「みらいのほけん」を活用するのも一つの方法。無料で何度でもFPに相談できるうえ、お米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

学資保険とは?初心者向けにわかりやすく解説

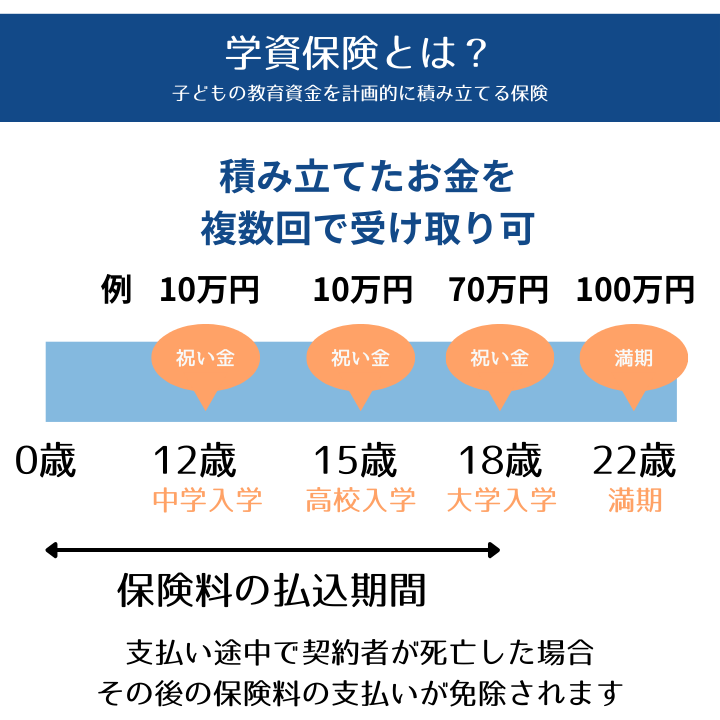

学資保険とは、子供の教育資金を計画的に積み立てられる保険商品です。

毎月一定の保険料を支払うことで、入学・進学などのタイミングに保険金を受け取れます。

また、万が一契約者が死亡、または高度障害状態になった場合、以降の保険料が免除される商品が多いところも特徴です。

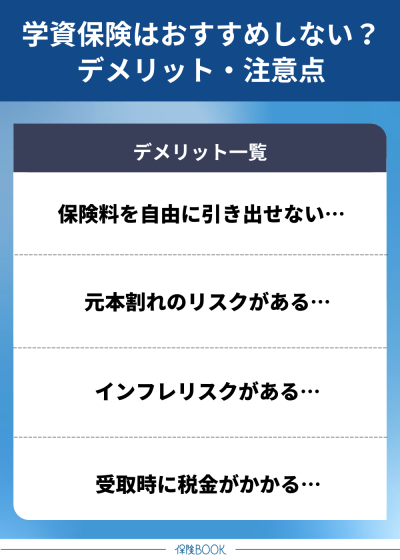

学資保険はおすすめしない?デメリット・注意点を紹介

ここからは、学資保険のデメリット・注意点について紹介します。

「学資保険はおすすめしない」といった意見を見かけたことがある方は、ぜひ参考にしてみてください。

保険料を自由に引き出せない

保険料を自由に引き出せないところは、学資保険のデメリットだと考えられます。急な出費が必要になったとしても、積み立てた保険料を引き出せません。

どうしても保険料から費用を捻出したい場合は、以下2つのうち、いずれかの方法で対処する必要があります。

- 保険の解約

- 契約者貸付制度の利用

学資保険を契約期間中に解約すると、解約返戻金を受け取れます。ただ、タイミングによっては払い込んだ保険料よりも、受け取れる金額が少なくなる点に注意が必要です。

一方、契約者貸付制度とは、解約返戻金を担保として、保険会社から一定金額を借入できる制度のことです。審査なしで借入できる制度ですが、「利息がかかる」や「借入までに一定期間かかる」などのデメリットがあります。

元本割れのリスクがある

前述でも触れた通り、学資保険を途中解約すると元本割れのリスクがあります。

払い込んだ保険料よりも、解約時に受け取る金額が下回ることです。

学資保険は、基本的に満期まで解約しない前提で契約する保険商品です。

途中解約すると元本割れするケースが多いので、無理なく支払い続けられる保険商品を選ぶことが重要だと言えます。

インフレリスクがある

学資保険には、インフレリスクがあります。

物価が上昇し、お金の価値が目減りすることです。

たとえば、10年後に200万円受け取れる学資保険を契約したとしましょう。

契約当時は「進学時に200万円受け取れれば十分」といった物価状況でも、10年後は入学金や授業料などの支払いに250万円以上必要となる可能性があります。

受取時に税金がかかる

学資保険は、受取時に税金がかかる可能性があります。

受取人が契約者と同じ場合は、以下の計算式でおおよその税額を算出可能です。

- 一時金(一括)で受け取る場合

└保険金-払込保険料の総額-特別控除額(50万円) - 年金形式(分割)で受け取る場合

└年金の額-年金の額に対応する払込保険料額

一時金で保険金を受け取る場合は、保険金から払い込んだ保険料や特別控除の50万円を差し引き、一時所得の金額を算出します。

一方、年金形式で受け取る場合は、年間に受け取る保険金の額から、その金額に対応する払込保険料額を差し引いて、雑所得の金額を算出する流れです。

なお、受取人が契約者と違う場合は、贈与税がかかります。贈与税の金額は、「1年間に受け取った贈与額-基礎控除(110万円)×税率」の計算式で算出可能です。

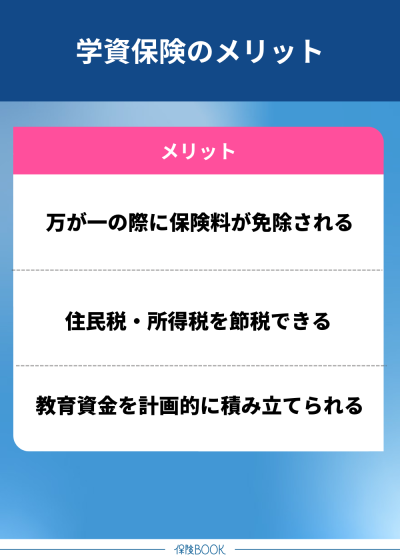

学資保険のいいところは3つ!メリットも紹介

ここからは、学資保険のメリットについて紹介します。

「学資以外の方法と比べてどんなメリットがあるのだろう…?」といった疑問を抱えている方はぜひ参考にしてみてください。

万が一の際に保険料が免除される

契約者が死亡、または高度障害状態となった場合に、以降の保険料が免除される特約が付けられていることが多いところは学資保険の大きなメリットです。

たとえば、月々1万円ずつ積み立てて、10年後に200万円を受け取れる学資保険に加入したとしましょう。

契約から3年後に契約者が事故で亡くなってしまった場合、以降7年間の保険料は免除されます。残された家族は保険料の負担なしで、予定していた教育資金を受け取ることが可能です。

住民税・所得税を節税できる

学資保険で払い込む保険料は「生命保険料控除」の対象です。

払い込んだ保険料のうち一定金額を、所得金額から差し引ける制度のことです。

そのため、住民税・所得税を節税できます。

年末調整や確定申告の際に、生命保険料控除証明書を提出すれば節税効果を得られるので、必ず申請しましょう。

出典:税金の負担が軽くなる「生命保険料控除」 -公益財団法人 生命保険文化センター

教育資金を計画的に積み立てられる

学資保険に加入すると、教育資金を計画的に積み立てられます。

理由としては、積み立てた保険料を途中で引き出すのが難しいからです。

保険の解約、または契約者貸付制度を申請するしか保険料を引きだす手段はなく、貯金が苦手な方でも教育資金を貯める確実性を高められます。

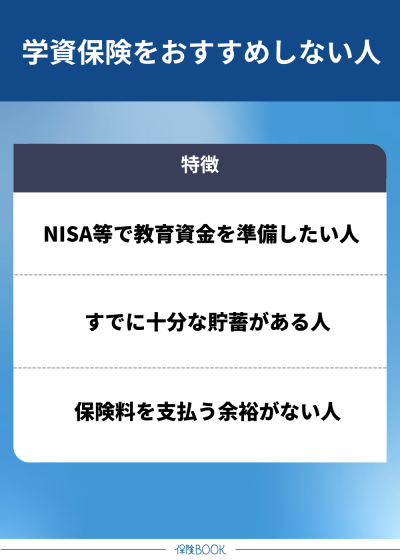

学資保険をおすすめしない人の特徴

ここからは、学資保険をおすすめしない人の特徴を紹介します。

「学資保険には入らないほうがいいかもしれない」といった考えの方は、以下の特徴に当てはまるか確認してみてください。

学資保険をおすすめしない人

NISA等で教育資金を準備したい人

NISAや株式投資、FXなどで教育資金を準備したい人にとって、学資保険は適切でない可能性があります。

理由としては、ほかの資産運用と比べて学資保険の返戻率は低い傾向にあるからです。

もちろん、銀行預金と比べた場合、学資保険のほうが効率よく教育資金を貯めやすいですが、大きく資産を増やすことには適していません。

すでに十分な貯蓄がある人

すでに十分な貯蓄がある人にとっても、学資保険への加入は適切でない可能性があります。

なお、十分な貯蓄の目安金額は、1,000万円〜2,500万円程度です。

幼稚園(保育園)から大学まで公立の場合は約1,000万円※、幼稚園(保育園)から大学まで私立の場合は約2,500万円※の教育資金がかかります。

※文部科学省「令和5年度子供の学習費調査」

※日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

保険料を支払う余裕がない人

経済的に保険料を支払う余裕がない人にも、学資保険への加入はおすすめしません。

万が一途中解約することになった場合、これまでに払い込んだ保険料よりも、解約返戻金が下回る可能性が高いからです。

そのため、「保険料を捻出する余裕がない」といった家計状況であれば、学資保険への加入は見送ったほうがいいでしょう。

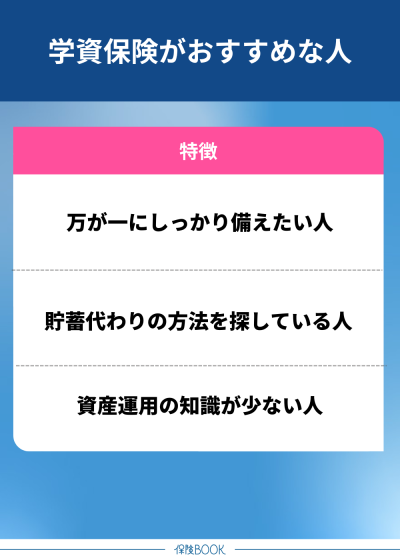

学資保険がおすすめな人の特徴

ここからは、学資保険がおすすめな人の特徴について解説します。

「学資保険はどんな人におすすめ?」といった疑問を抱えている方はぜひ参考にしてみてください。

学資保険がおすすめな人

万が一にしっかり備えたい人

学資保険は、契約者が死亡、または高度障害状態になった際、以降の保険料が免除されることが契約内容として一般的な保険商品です。

そのため、「自身に万が一のことが起こった場合、子供の将来はどうなる…?」といった不安を抱えている人に適しています。

保険料が免除されるだけでなく、契約時に決めたタイミングで保険金を受け取れるので、お子さんが教育資金に困ることはないでしょう。

貯金代わりの方法を探している人

「貯蓄が苦手…」「強制的に教育資金を貯める環境を整えたい」といった人にも学資保険はおすすめです。

学資保険は、毎月決まった保険料を支払うため、契約時に決めたタイミングに目標とする金額を受け取れます。

また、途中で貯めた資金を引き出すのは難しいので、貯金代わりの方法として有効です。「ついつい貯金に手を出してしまう」といった人に学資保険は適しています。

資産運用の知識が少ない人

資産運用の知識が少ない人にも学資保険はおすすめです。

もちろん、学資保険も商品によっては元本割れする可能性があります。

ただ、ほかの資産運用と比べてリスクが少ないことに加え、金融知識が少ない人でも効率よく教育資金を準備できる点がメリットです。

学資保険の代わりに教育資金を準備する方法

ここからは、学資保険の代わりに教育資金を準備する方法について紹介します。

学資保険への加入を検討している方の多くが比較している金融商品や制度などをまとめているので、教育資金の準備方法で悩んでいる方はぜひ参考にしてみてください。

代わりの準備方法 | 主な特徴 |

|---|---|

定期預金 | ・普通預金よりも金利が高い傾向 ・設定した期間は引き出せない |

個人向け国債 | ・半年ごとに利子が支払われ、満期時に元本が返ってくる ・年0.05%の最低金利保障がある |

投資信託 | ・専門家に運用を任せられる金融商品 ・元本保証はない |

終身保険 | ・契約者が死亡または高度障害状態となった場合、保険金を受け取れる ・解約時に解約返戻金を受け取れる |

個人年金保険 | ・契約時に決めたタイミングから年金形式で保険金を受け取れる ・商品によっては一括で保険金を受け取ることも可能 |

外貨建て保険 | ・外貨で保険料を払い込み、保険金や解約返戻金などを受け取れる ・為替相場によっては、円建てよりも高い貯蓄性に期待できる |

教育ローン | ・教育資金を用意するために契約者が借入できる制度 ・借入できる金額は収入や、担保の有無などにより異なる |

奨学金 | ・学費や生活費を貸与、または給付する制度 ・返済の義務や利息の有無は、奨学金の種類により異なる |

学資保険を選ぶときに確認すべきポイントは4つ

ここからは、学資保険を選ぶときに確認すべきポイントについて解説します。

以下4つのポイントを比較すると、初心者でも適切な学資保険を選びやすくなるのでそれぞれ確認してみてください。

1保険料の高さ

学資保険を選ぶときは、必ず保険料の高さを比較しましょう。各保険商品によって、毎月支払う保険料の金額はさまざまです。

学資保険は途中解約すると、払い込んだ保険料よりも受け取れる金額が少なくなる可能性が高いので、「無理なく支払い続けられるか」慎重に考慮する必要があります。

2保険金の割合(受取率)

学資保険の商品によって、受け取れる保険金の割合(受取率)は異なります。

払い込んだ保険料に対して、受け取れる保険金の割合を表す指標のことです。返戻率と言い表すケースもあります。

たとえば、受取率が110%の学資保険に加入したとしましょう。総額200万円の保険料を払い込んだ場合、進学・入学のタイミングなどに220万円の保険金を受け取れます。

受取率が高いほど、多くの保険金を受け取れるようになるので、必要な教育資金にあわせて学資保険を選んでみてください。

3教育資金を受け取れるタイミング

学資保険によって教育資金(保険金)を受け取れるタイミングは異なります。

たとえば、以下のタイミングで教育資金を受け取れる商品が一般的です。

- 中学進学時

- 高校進学時

- 大学等進学時

- 中学・高校・大学等進学時

特定のタイミングに一括で教育資金を受け取れる商品もあれば、中学・高校・大学等の進学時にそれぞれ受け取れる商品もあります。

4貯蓄型・保障型

一言で学資保険といっても、大きく分けて以下2種類のタイプがあります。

- 貯蓄型

└貯蓄重視の学資保険 - 保障型

└保障重視の学資保険

貯蓄型の学資保険は、受取率(返戻率)が高く、保障型の商品よりも保険料が割安な傾向にあります。契約者に万が一のことがあった場合、保険料が免除される「払込免除特約」はセットになっているケースが一般的です。

一方、保障型の学資保険には、払込免除特約に加えて、死亡保険金や医療保障などがセットになった商品があります。貯蓄型と比べて保険料は高い傾向にありますが、さまざまなリスクに備えられるようになる点が保障型のメリットです。

学資保険に入ってない割合はどのくらい?

2025年にソニー生命が発表したデータによると、学資保険の加入率は全体の38.4%であることがわかっています。

高校生以下の親(784名)を対象とした調査では、銀行預金に次いで、多くの人から学資保険が選ばれている状況です。

教育資金の準備方法 | 割合 |

|---|---|

1位:銀行預金 | 54.3% |

2位:学資保険 | 38.4% |

3位:資産運用 | 24.1% |

4位:特に準備はしていない | 17.2% |

5位:財形貯蓄 | 13.4% |

6位:生命保険 | 10.0% |

7位:子供の祖父母からの資金援助 | 6.4% |

8位:教育ローン | 4.5% |

9位:奨学金 | 4.3% |

10位:子供の祖父母からの借り入れ | 3.1% |

11位:消費者金融 | 1.7% |

12位:その他 | 0.1% |

子供の教育資金はいくら必要?

ここからは、「そもそも教育資金はいくら必要?」といった疑問を抱えている方に向けて、各ライフステージごとにかかる費用について紹介します。

おおよそ必要となる費用がわかると適切な学資保険を選べるようになるので、加入を検討している方はぜひ参考にしてみてください。

幼稚園・保育園

幼稚園・保育園の入園から卒園までにかかるおおよその費用は以下の通りです。

公立 | 私立 | |

|---|---|---|

教育費 | 69,362円 | 154,062円 |

給食費 | 15,235円 | 35,741円 |

園外活動費 | 100,049円 | 157,535円 |

総額 | 184,646円 | 347,338円 |

令和5年に文部科学省が発表したデータによると、公立の場合は総額約18万円、私立の場合は総額約35万円の教育資金が必要だとわかります。

小学校

小学校の入学から卒業までにかかるおおよその費用は以下の通りです。

公立 | 私立 | |

|---|---|---|

教育費 | 81,753円 | 1,054,083円 |

給食費 | 38,405円 | 53,601円 |

学校外活動費 | 216,107円 | 720,428円 |

総額 | 336,265円 | 1,828,112円 |

令和5年に文部科学省が発表したデータによると、公立の場合は総額約33万円、私立の場合は総額約105万円の教育資金が必要だとわかります。

中学校

中学校の入学から卒業までにかかるおおよその費用は以下の通りです。

公立 | 私立 | |

|---|---|---|

教育費 | 150,747円 | 1,128,061円 |

給食費 | 35,667円 | 9,317円 |

学校外活動費 | 356,061円 | 422,981円 |

総額 | 542,475円 | 1,560,359円 |

令和5年に文部科学省が発表したデータによると、公立の場合は総額約54万円、私立の場合は総額約156万円の教育資金が必要だとわかります。

高校

高校の入学から卒業までにかかるおおよその費用は以下の通りです。

公立 | 私立 | |

|---|---|---|

教育費 | 351,452円 | 1,030,283円 |

給食費 | – | – |

学校外活動費 | 246,300円 | 263,793円 |

総額 | 597,752円 | 1,030,283円 |

令和5年に文部科学省が発表したデータによると、公立の場合は総額約60万円、私立の場合は総額約103万円の教育資金が必要だとわかります。

大学

大学の入学料・授業料として支払うおおよその費用は以下の通りです。

国立 | 公立 | 私立 | |

|---|---|---|---|

授業料 | 535,800円 | 536,363円 | 930,943円 |

入学料 | 282,000円 | 391,305円 | 245,951円 |

なお、大学の場合、授業料・入学料に加えて「施設設備費」や「4年分の学費」などがかかる可能性があります。

また、教科書代や実習費用、留学費用、生活費などもかかることを想定しながら、教育資金を準備するのが重要です。

学資保険に加入すべきか迷ったら保険相談窓口への相談がおすすめ

学資保険の選び方で迷ったら保険相談窓口への相談がおすすめです。

保険をはじめとした金融商品に関するアドバイスを無料で受けられるサービスです。

また、学資保険代わりの貯蓄方法などで迷っている方にも保険相談窓口はおすすめです。

多くの保険相談窓口がFP(ファイナンシャルプランナー)等の金融資格を取得したコンサルタントを抱えているので、家計状況やライフプランなどにあわせて的確なアドバイスを受けられます。

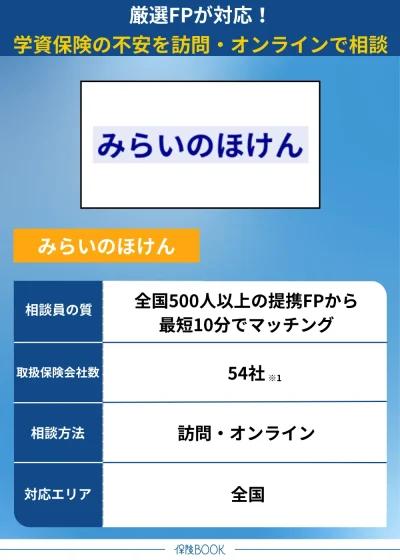

みらいのほけん

- 全国500名以上の優秀なFPのみと提携

- 何度利用しても相談料は無料

- 54社※1の保険商品を取り扱い

- 訪問・オンラインの2種類から相談方法を選べる

みらいのほけんは、審査基準をクリアした全国500名以上のFPのみと提携している保険相談窓口です。

相談料は一切かからず、納得がいくまで何度でも無料で利用できます。訪問・オンラインの2種類から相談方法を選択可能です。

そのため、学資保険に加入すべきか迷っている方に適しているでしょう。取扱保険会社数は54社※1あるので、豊富なラインナップから適切な商品を選べます。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※1 |

対応エリア | 全国 |

店舗数 | 106拠点※2 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2024年8月26日時点

※2 2024年8月26日時点

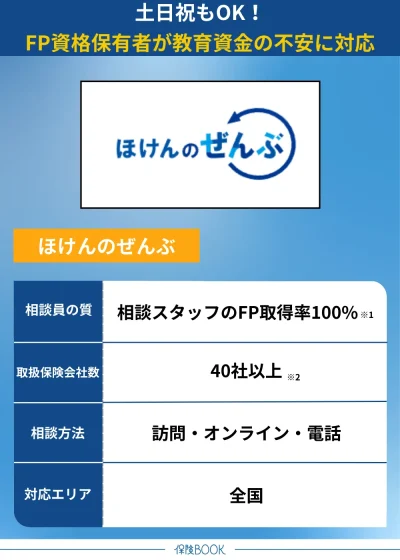

ほけんのぜんぶ

- 相談スタッフは全員FP※1の資格を取得済み

- 40社以上※2の保険商品を取り扱い

- 土日・祝日の相談にも対応

- 教育資金の悩みを無料で相談できる

ほけんのぜんぶは、相談スタッフが全員FPの資格を保有している保険相談窓口です。

そのため、金融知識が豊富にあり、教育資金や資産運用、家計の見直しなど、幅広いお金の相談に対応しています。

また、土日・祝日でも相談できる点も魅力です。申し込み後、最短翌日に相談できるため、思い立ったタイミングですぐに利用できます。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・電話 |

出典:ほけんのぜんぶ公式サイト

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年5月時点

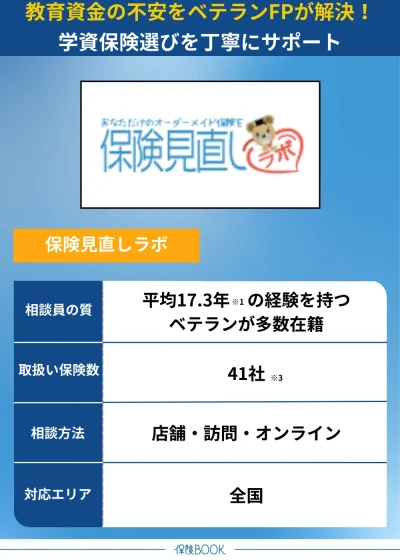

保険見直しラボ

- 業歴平均17.3年※1のベテランFPが勢揃い

- 顧客満足度96.8%※2を獲得

- 全41社※3の保険商品を取り扱い

- 電話・訪問・オンラインの3種類から相談方法を選べる

保険見直しラボは、全国に約70拠点※4のオフィスを構える、国内最大級規模の訪問型代理店※5です。

コンサルタントの業界経験年数が平均17.3年※1と長く、経験豊富なベテランFPからアドバイスを受けられます。

そのため、「新人よりもベテランから意見を聞きたい」といった方に適しているでしょう。電話・訪問・オンラインの3種類から相談方法を選べるので、お好みの方法で教育資金の悩みを相談してみてください。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※3 |

対応エリア | 全国 |

店舗数 | 約70拠点※4 |

キッズスペースの有無 | – |

予約方法 | ・電話 |

相談方法 | ・店舗 |

出典:保険見直しラボ公式サイト

※1 2025年4月時点

※2 2020年6月の保険見直しラボアンケートデータより

※3 2025年5月時点

※4 2025年5月時点

※5 2021年4月時点(公式サイトの文言を引用)

まとめ

ここまで、学資保険の特徴やメリット・デメリットなどについて紹介してきました。

繰り返しになりますが、学資保険には以下のデメリットがあります。

- NISA等の資産運用と比べて利回りが低いことが多い

- 元本割れのリスクがある

- 緊急時に積立中の保険料を引き出しにくい

そのため「学資保険はおすすめしない」「学資保険はいらない」などの意見があるのも事実です。

ただ、教育資金の貯金代わりとなることに加えて、万が一の保障を得られるところは、学資保険の強みだと言えます。

住民税を節税できる点や、教育資金を確実に用意しやすくなる点などのメリットもあるため、人によっては適切な選択肢となるでしょう。