生命保険は掛け捨てと積立のどっちが得?メリット・デメリットを解説

生命保険には、大きく分けて「掛け捨て型」「積立型(貯蓄型)」の2種類があります。

仕組みや特徴が異なるため、どちらを選ぶかで得られるメリットも変わりますが、違いが曖昧でどちらのタイプに加入すべきかで悩んでいる人もいるでしょう。

そこで本記事では、生命保険の掛け捨て型・積立型それぞれの仕組みや、メリット・デメリット、向いている人の傾向をわかりやすく解説します。

- 生命保険は「掛け捨て型」と「積立型」の2種類がある

- 掛け捨て型は保険料が安く、見直しやすいが返戻金なし

- 積立型は保障と貯蓄を兼ね、返戻金や税制優遇がある

- どちらが自分に合うか迷っている方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

生命保険の掛け捨て・積立型とは?

生命保険は大きく「掛け捨て型」と「積立型(貯蓄型)」の2種類に分けられます。特徴や仕組みが異なるため、自身の目的・ライフプランに合ったタイプを選ぶことが大切です。

掛け捨て型とは

掛け捨て型は、保険期間中の保障だけを確保する保険のことです。保険期間中に万一のことがあれば保険金が支払われるものの、保険料の積立機能はないため期間満了時や解約時にお金は原則戻りません。

仕組みがシンプルで保険料が割安なことから、必要な期間に保障を確保したい人に向いています。

積立型とは

積立型は、保障に加えて貯蓄機能も備えた保険のことです。保険料の一部を保険会社が運用するのが特徴で、満期時や解約時に満期保険金あるいは解約返戻金を受け取れます。

長期的な保障と同時に資産形成ができるため、保障・貯蓄を一本化したい人に向いている保険です。

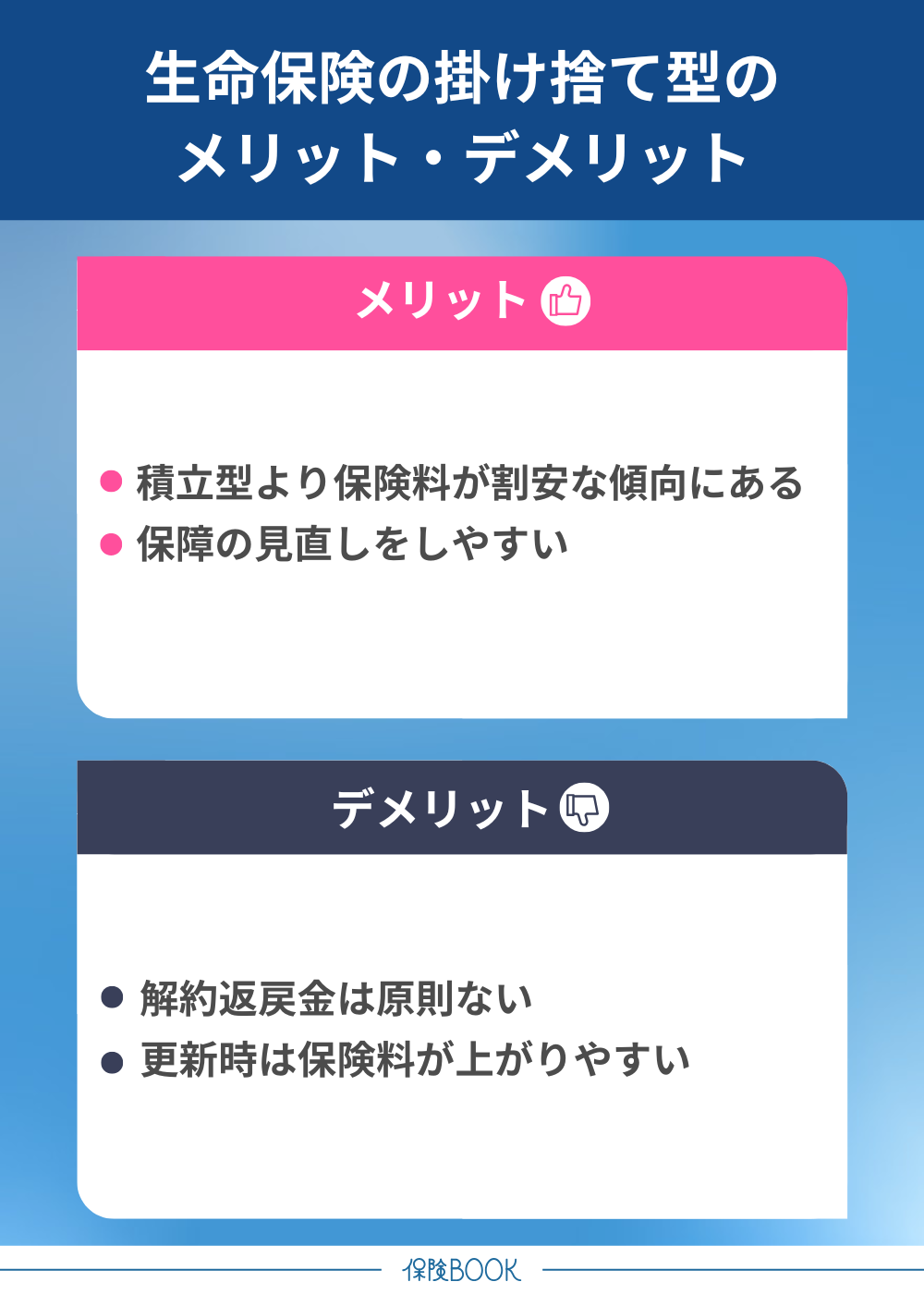

生命保険の掛け捨て型のメリット・デメリット

掛け捨て型のメリット

掛け捨て型のメリットは、以下のとおりです。

- 積立型より保険料が割安な傾向にある

- 保障の見直しをしやすい

掛け捨て型の大きなメリットは、積立型よりも保険料が割安な傾向にある点です。保障内容が同じであれば、掛け捨て型の保険料は積立型よりも安く抑えられるのが一般的。経済的な余裕が少ない家庭でも、必要な保障を確保しやすくなります。

また、解約返戻金の有無を気にせず、柔軟に見直せる点もメリットです。

掛け捨て型なら状況に応じて保険を見直しやすいので、過不足なく保障を備えることができるでしょう。

掛け捨て型のデメリット

掛け捨て型のデメリットは、以下のとおりです。

- 解約返戻金は原則ない

- 更新時は保険料が上がりやすい

掛け捨て型は解約返戻金が原則ないので、保障を受けなければ支払った保険料が戻ってくることはありません。実際に保険金を受け取る機会は多くないため、保険料をもったいないと感じる人もいるでしょう。

また、掛け捨て型は多くが定期タイプの保険です。保険期間の満了時には更新の必要性があり、更新時には年齢に応じて保険料が上がるのが一般的です。

生命保険の積立型のメリット・デメリット

積立型のメリット

積立型のメリットは、以下のとおりです。

- 保障と貯蓄の両立ができる

- 生命保険料控除の恩恵を受けやすい

- 契約者貸付制度を利用できる

積立型の大きなメリットは、万が一に備える「保障」と、将来のための「貯蓄性」を両立できる点です。支払った保険料は満期保険金や解約返戻金として戻ってくるため、契約期間中は保障を確保しながら長期の資産形成にもつながります。

また、支払った保険料は税制上の「生命保険料控除」の対象となり、所得税・住民税の負担を軽減できます。掛け捨て型も対象ですが、保険料が高めの積立型の方が控除額が大きくなりやすい傾向です。

さらに、解約返戻金を担保に低金利・審査不要で借入できる「契約者貸付制度」を利用できる商品もあります。

積立型のデメリット

積立型のデメリットは、以下のとおりです。

- 保険料は掛け捨て型より割高な傾向

- 早期解約時は元本割れしやすい

- 保障の見直しをしにくい

積立型は保険料の一部を運用に回すため、掛け捨て型よりも保険料が割高な傾向です。また、解約返戻金は加入期間に応じて徐々に増える仕組みのため、契約から間もない時期の解約は元本割れリスクが高いことも見逃せません。

元本割れを避けたい心理から解約をためらいやすく、結果として保障内容の見直しが難しくなる点もデメリットです。ライフステージが変わっても保険を変更できず、不要な保障や不足した保障がそのままになる恐れがあります。

生命保険の掛け捨て・積立型はどっちが得?

生命保険の掛け捨て型と積立型は、それぞれ異なるメリット・デメリットがあります。

| 掛け捨て型 | 積立型 | |

|---|---|---|

| 主な保険の種類 | 定期保険 収入保障保険 | 終身保険 養老保険 学資保険 個人年金保険 |

| 保険料 | 割安 | 割高 |

| 解約返戻金 (貯蓄性) | 原則なし | あり |

| 税制優遇 (生命保険料控除) | 対象だが恩恵は小さい | 恩恵を受けやすい |

| 柔軟性 | 高い (見直しやすい) | 低い (見直しにくい) |

| 契約者貸付制度 | 原則なし | あり |

| 向いている保険期間 | 短期〜中期 | 中期〜長期 |

どちらが得になるかは保障の考え方・家計状況・ライフプランなどによって変わります。

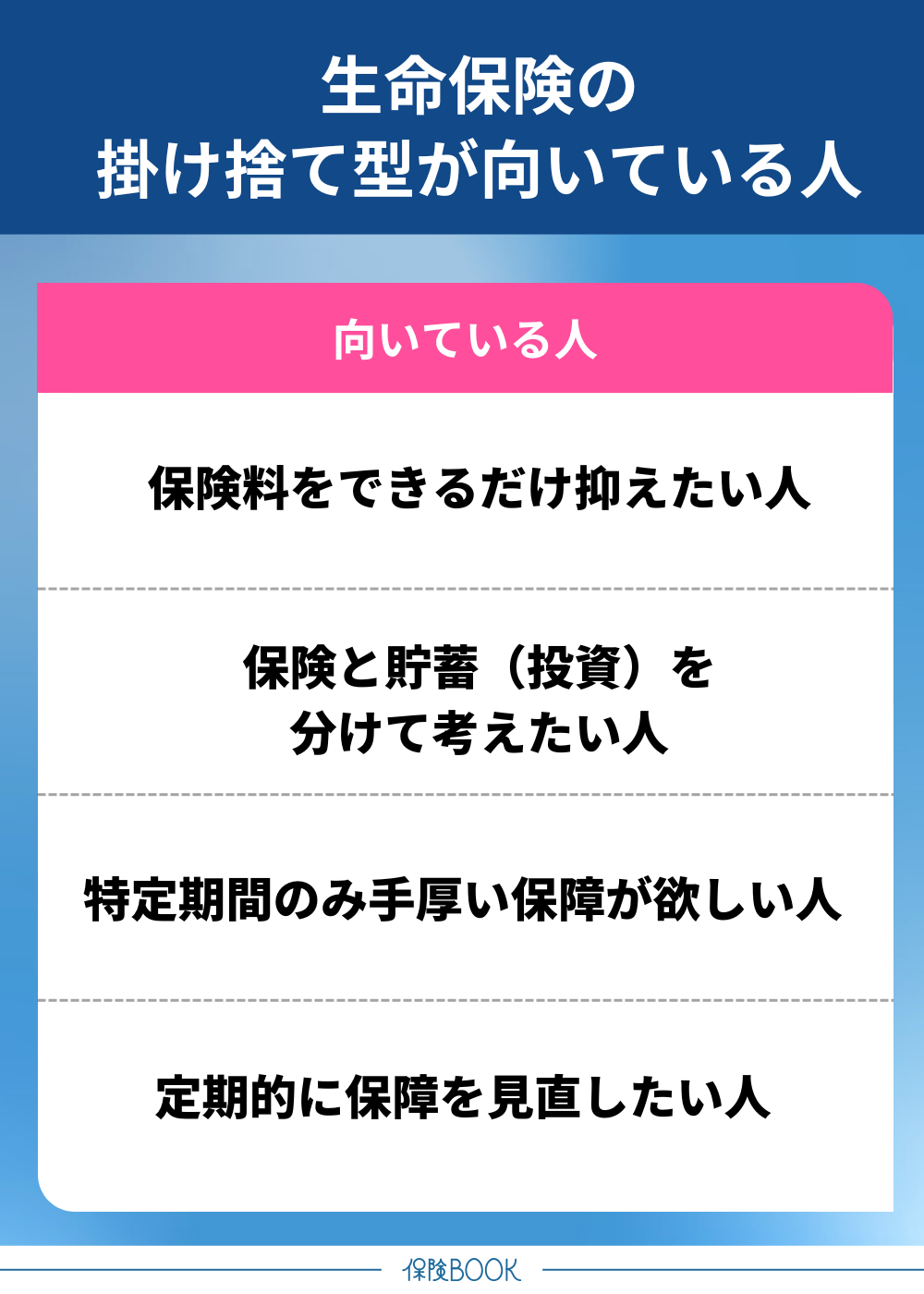

掛け捨て型が向いている人

掛け捨て型が向いている人は、以下のとおりです。

- 保険料をできるだけ抑えたい人

- 保険と貯蓄(投資)を分けて考えたい人

- 特定期間のみ手厚い保障が欲しい人

- 定期的に保障を見直したい人

毎月の保険料の負担が重く感じる家庭や、他の用途にお金を使いたい人は、保険料が割安な掛け捨て型が向いています。保障と貯蓄と分けて考えたい場合も、保険料を抑えて浮いた資金を預貯金や投資に回すことが可能です。

この場合は保障がメインになるので、貯蓄性よりも保障を重視した保険を選ぶことがポイントです。

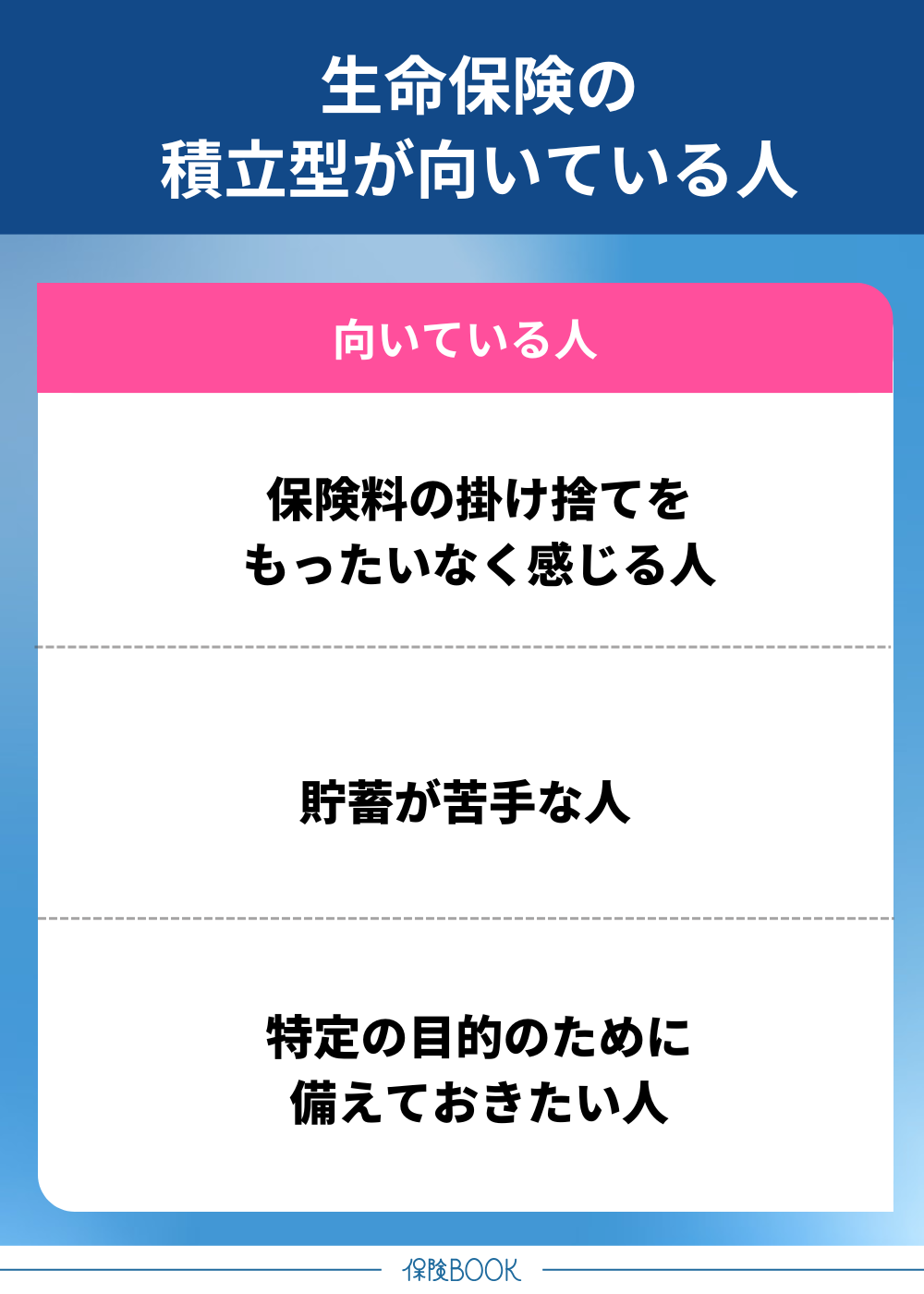

積立型が向いている人

積立型が向いている人は、以下のとおりです。

- 保険料の掛け捨てをもったいなく感じる人

- 貯蓄が苦手な人

- 特定の目的のために備えておきたい人

保険料が掛け捨てになるのをもったいなく感じる人は、積立型に向いています。

また、貯蓄が苦手な人にとっても積立型は有効です。半ば強制的に積立できる仕組みと解約のしにくさから、自然と資産形成が進むでしょう。

まとめ

本記事では、生命保険の掛け捨て型・積立型の違いや、それぞれのメリット・デメリット、向いている人の特徴を解説しました。

掛け捨て型は、割安な保険料で保障を確保でき、保険の見直しもしやすいのが特徴です。一方、積立型は保障と貯蓄の両立が可能で、生命保険料控除の恩恵も受けやすい点がメリットです。

どちらが向いてるかは、生命保険に求めるものやライフスタイル・家計状況によって変わります。掛け捨て型・積立型それぞれの特徴の把握と現在の状況を加味して、ご自身に適したタイプの保険を選択しましょう。