【2026年版】終身医療保険のおすすめ人気商品|選び方とポイントも解説

※この記事はPRを含みます。

「終身医療保険に加入した方がいいのか迷っている」「定期医療保険と終身医療保険の違いがよくわからない」と悩んでいる方も多いのではないでしょうか。

医療保険は一度加入すると長く付き合うものだからこそ、慎重に選びたいもの。しかし、「そもそも終身医療保険とは?」「自分には必要なのか?」と疑問を持つ方も少なくありません。

そこで本記事では、まず終身医療保険の基本を解説し、定期医療保険との違いや終身医療保険が向いている人の特徴を紹介します。

また、終身医療保険のメリット・デメリットや選び方のポイントについても詳しく解説。さらに、「どの終身医療保険を選べばいいかわからない」という方向けに、おすすめの終身医療保険5選も紹介しています。

- 終身医療保険は一生涯にわたる保障が特徴で、保険料が一定のため、老後の安心感が得られる

- 定期医療保険との主な違いは、保障期間と保険料の変動の有無にあり、長期的に安定した保障を求める方に適している

- 生活習慣病や精神障害にも対応した商品があり、幅広いリスクに備えることが可能

- ただし、保険料が割高で、柔軟な見直しが難しい点もデメリットとして挙げられる

- 保険選びに迷っているなら、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

そもそも終身医療保険とは

「終身医療保険とは何か?」「定期医療保険との違いは?」と疑問に思っている方もいらっしゃるかもしれません。

ここでは、終身医療保険の基本的な特徴と、定期医療保険との違いについて、わかりやすく解説していきます。

入院や手術をしたときの出費をカバーできる

病気やケガにより入院や手術が必要になった場合、予期せぬ出費が生じることがあります。

終身医療保険とは、そのような医療費の負担を軽減するために設けられた保険で、加入していると、入院費や手術費などの一部または全額をカバーすることが可能です。

また、女性特有の病気に対応した保障など、終身医療保険は性別や年齢に応じた柔軟な選択が可能です。

定期医療保険と終身医療保険の違い

医療保険は、大きく分けて「定期医療保険」と「終身医療保険」の2種類があります。これらの違いは、以下のとおりです。

| 定期医療保険 | 終身医療保険 | |

| 保障期間 | 一定期間 | 一生涯 |

| 保険料 | 更新時に変動することが多い | 加入時から一定の場合が多い |

| 解約返戻金 | 基本的になし | 商品によってはあり |

定期医療保険は、一定期間のみ保障を提供する保険。たとえば契約時に5年、10年といった期間を設定し、その期間が終了すると保障も終了し、継続する場合は更新が必要になります。

更新時には保険料が年齢に応じて上昇することがあるため、若い間は比較的手頃な保険料で加入できる一方で、長期的な利用には注意が必要です。

一方、終身医療保険は生涯にわたり保障が継続します。更新の手間がなく、基本的に保険料が一定です。

一方、終身医療保険の一部の商品では、解約時に解約返戻金が支払われるものもあります。そのため、将来的な資金計画の一環として活用することも可能です。

定期医療保険と終身医療保険を選ぶ際には、自分のライフステージや経済状況を考慮するようにしましょう。

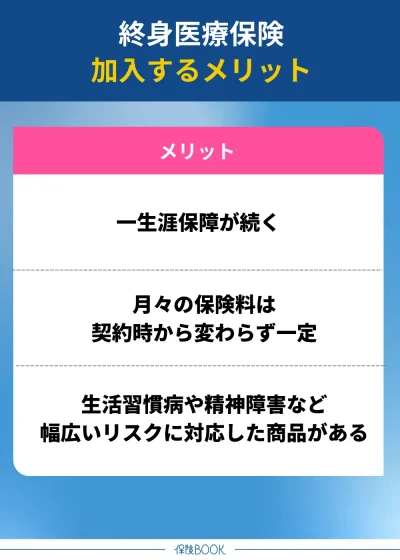

終身医療保険は必要か?メリット

では、終身医療保険は必要なのでしょうか?加入した際のメリットは、以下のとおりです。

一生涯保障が続く

終身医療保険のメリットは、解約しない限り一生涯にわたって保障が続く点です。

たとえ加入後に病気や怪我で入院し、入院給付金を受け取ったとしても、契約が終了したり保障内容が変更されたりすることはありません。

ただし、終身医療保険には「支払い限度日数」や「給付金の上限額」が設定されている場合があります。契約時にこれらの条件をしっかり確認するようにしましょう。

月々の保険料は一定

月々の保険料が一定なのも、終身医療保険のメリットです。終身医療保険には更新の概念がなく、一度契約した際の保険料が生涯変わらない仕組みになっています。

若い時期に終身医療保険に加入すると、保険料は比較的安く抑えられる商品が多いので、定年後の収入が限られる老後でも家計への負担を軽減しながら保障を維持できるのがメリットでしょう。

生活習慣病や精神障害など幅広くカバーできる商品がある

終身医療保険には、生活習慣病や精神障害など、幅広いリスクに対応した商品があるのもメリットの1つです。

たとえば一部の商品では、がん(悪性新生物)、心疾患、脳血管疾患などの3大生活習慣病や、高血圧性疾患・糖尿病、肝疾患・腎疾患・膵疾患なども加えた8大生活習慣病に対応しています。

これらの病気は長期的な治療や入院が必要になる場合が多く、場合によっては多額の医療費がかかることもあるでしょう。しかし、終身医療保険に加入していれば、こうした医療費の負担を大きく軽減できます。

このように、様々なリスクに備えられるのが終身医療保険のメリットです。

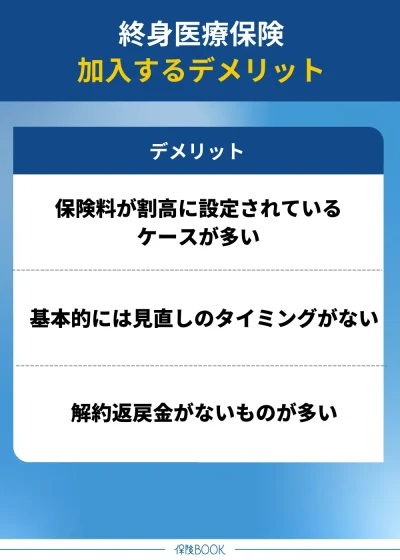

終身医療保険に加入するデメリット

終身医療保険はいらないという意見もあります。終身医療保険に加入した際のデメリットは、以下のとおりです。

保険料が割高に設定されているケースが多い

終身医療保険は、定期医療保険と比較すると保険料が割高に設定されるケースが多いです。

この理由は、保障が一生涯続くため、高齢期に増加するリスクも考慮して保険料が設計されている点にあります。

そのため、若い間は保険料が高いと感じる人も少なくありませんし、同じ保障内容を求めるなら、定期医療保険の方が保険料が安く抑えられる場合があります。

基本的には見直しのタイミングがない

終身医療保険は一生涯の保障が特徴のため、契約後に保障内容を見直すタイミングが少ないのがデメリットでしょう。

一般的には、結婚や出産、子供の独立などライフステージの変化に伴って、必要な保障内容が変わる可能性が高いですが、終身医療保険では契約時に決めた内容がそのまま維持されるので、柔軟に対応しにくいのです。

もし定期的に保険を見直したい場合は、ライフステージごとに見直しが必要な保障については定期医療保険や特約で補完し、終身医療保険との併用を検討するのも1つの方法です。

解約返戻金がないものが多い

保険会社や保険の種類によっても異なりますが、終身医療保険には解約返戻金がないものも多いです。

そのため途中で保険を解約した場合、支払った保険料が戻らずに損をしたと感じることも少なくありません。

ただし、保険会社や商品によっては、解約返戻金が設定されているものもあります。このタイプの終身医療保険なら、貯蓄性も兼ね備えていて、契約期間に応じた返戻金を受け取ることが可能です。

終身医療保険には終身払と短期払の2種類の支払い方法がある

終身医療保険では、大きく分けて「終身払」と「短期払」の2種類の支払い方法があります。それぞれの違いは、以下のとおりです。

| 終身払 | 短期払 | |

| 特徴 | 保険料を支払い続ける | 契約時に定めた年齢まで保険料を支払い続ける |

| メリット | 月々の保険料が短期払よりも安い傾向にある | 老後に保険料の負担がない |

| デメリット | 生きた年齢に応じて総額保険料が高くなる | 月々の保険料が終身払よりも高い傾向にある |

終身払は契約者が生存している限り、保険料を支払い続ける方法のことです。月々の保険料が短期払よりも安く設定されるので、若い時期の家計負担を抑えたい方に適しています。

ただし、定年後も保険料を支払い続けなければならないのはデメリットです。退職後に収入が減少することを考慮すると、老後の家計を圧迫する可能性があります。

また、保険料を一生涯支払うので、総支払額が短期払よりも高くなる場合が多いことも注意が必要です。

短期払は、老後に保険料の支払いが発生しないので、老後の経済的負担を軽減できるのがメリットです。

ただし月々の保険料が終身払に比べて高額になる傾向があります。収入が不安定な時期や、他の支出が多い場合などは家計に大きな影響を与える可能性があるでしょう。

どちらの方法にもメリットとデメリットがあるので、契約時にしっかりと検討してください。

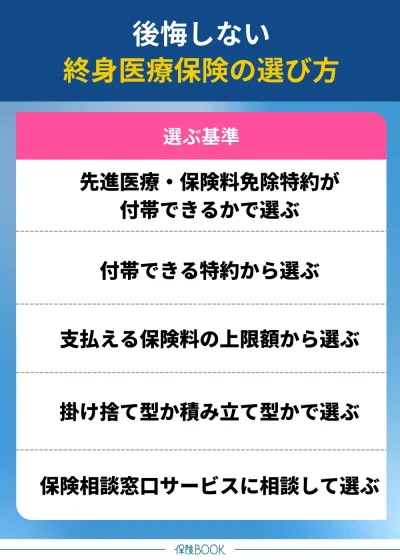

終身医療保険の選び方

終身医療保険は、一度契約すると一生涯保障が続くため、長期的な視点で選ぶ必要があります。しかし、どの保険を選べば良いのか、選択肢が多くて迷う方も多いはずです。

ここでは、終身医療保険の選び方を、具体的に解説していきます。

先進医療・保険料免除特約が付帯できるかで選ぶ

先進医療や保険料免除特約が付帯できるかで選ぶのは、1つの方法です。

終身医療保険は、主契約である入院保障や手術保障に特約をプラスすることで、自分好みの保障にカスタマイズすることができます。

その特約の中でも、先進医療特約は重要でしょう。先進医療とは、厚生労働大臣が承認した高度な医療技術を用いた治療を指します。たとえば、陽子線を病変に当てる放射線治療の「陽子線治療」、がん病巣へ集中照射する「重粒子線治療」などが先進医療です。

そのため終身医療保険に先進医療の特約を付帯することで、費用の負担を軽減することが可能です。こうした保障があることで、治療に専念できる環境を整えられるので、安心して生活ができるのがメリットでしょう。

また保険商品によっては、保険料払込免除特約もあります。保険料免除特約は、被保険者が高度障害状態になった場合や、特定の条件に該当した際に以後の保険料の支払いが免除される仕組みです。

この特約が付帯できる保険を選ぶことで、万が一のリスクに備えることができます。これらの特約を確認した上で、終身医療保険を選ぶとよいでしょう。

※参照:

・厚生労働省 『先進医療の各技術の概要』

・公益財団法人生命保険文化センター『先進医療とは?どれくらい費用がかかる?』

付帯できる特約から選ぶ

付帯できる特約から選ぶのも1つの方法です。先進医療や保険料免除特約以外にも、以下のような特約があります。

入院一時金特約 | 入院した際に、入院給付金とは別にまとまった一時金を受け取れる特約。 |

|---|---|

特定疫病保障特約 | がん・急性心筋梗塞・脳卒中などの3大疾病で所定の状態になった際に給付金を受け取れる特約。 |

がん特約 | がんの治療及び、がんの診断を受けた際に給付金が受け取れる特約。 |

通院特約 | 病気やケガなどで通院したときに給付金を受け取れる特約。 |

女性疫病保障特約 | 子宮ガンや子宮筋腫など女性特有の病気や、乳ガンなど女性に多い病気で入院や手術をした際に給付金が受け取れる特約。 |

このように特約には、様々な種類があります。自分に合った特約が付帯できる終身医療保険から選ぶとよいでしょう。

支払える保険料の上限額から選ぶ

支払える保険料の上限額から選ぶのも1つの方法です。保障範囲が広い保険商品は、万が一の際に安心感を得られる一方で、月々の保険料が高額になる傾向があります。

現在は問題なく支払えるとしても、将来的な収入減少や終身払にしていた場合、家計を圧迫する可能性もあるでしょう。

そのため、まず支払える保険料の上限額を明確にして、その範囲内で最適な保障内容を備えた保険を選ぶことが大切です。

掛け捨て型か積み立て型かで選ぶ

終身医療保険には、大きく分けて「掛け捨て型」と「積み立て型」の2種類があります。

掛け捨て型保険は、契約期間中に定めた条件に該当した場合にのみ給付金を受け取れるタイプの保険です。それ以外では、支払った保険料が戻ってくることはないため「掛け捨て型」と呼ばれています。積み立て型と比べて毎月の保険料が低額で済む傾向です。

そのため、万が一のために最低限の保障を確保したい人や、コストを抑えて保険を利用したい人に向いています。

ただし掛け捨て型と比べて毎月の保険料は高額になる傾向にあります。

まずはどちらのタイプが自分に合っているかを検討した上で、複数の保険商品を比較して、最適なものを選びましょう。

保険相談窓口サービスに相談して選ぶ

保険相談窓口サービスに相談して選ぶのも1つの方法です。保険相談窓口サービスは保険やお金に関するプロのアドバイザーに無料で相談できるサービスなので、自分に合った保険商品を見つけるための助けとなるでしょう。

相談員にはファイナンシャルプランナーの資格を持つ専門家も多く、自分のライフスタイルや将来の目標に合った保険商品の提案や、保険料や保障内容の比較と分析などを行ってくれます。

なお、保険相談窓口サービスには、保険ショップに直接足を運び、対面でじっくり相談できる「来店型」、指定の場所に相談員が訪問してくれる「訪問型」、電話で相談できる「電話型」、スマホやパソコンを利用して相談を行う「オンライン型」などがあります。

特にオンライン型は、移動の手間が省けるのでおすすめです。

【2026年1月】終身医療保険のおすすめ人気商品5選

終身医療保険は選択肢が豊富で、どの商品を選べば良いのか迷う方も多いでしょう。契約後もずっと保障が続くため、長期的な視点で選ぶことが欠かせません。

そこで、当サイトでは数多くの終身医療保険を比較し、特におすすめできる5つの商品を厳選しました。どの商品が自分にぴったりかを見つけるための参考にしてください。

| 名称 | 保険会社 |

| なないろメディカル礎 | なないろ生命 |

| 終身医療保険プレミアムZ | チューリッヒ生命 |

| はなさく医療 | はなさく生命 |

SBI生命の終身医療保険Neo | SBI生命 |

| 医療保険CURE Lady Next | オリックス生命 |

もし気になる保険商品があるなら、対象の保険会社の取り扱いがある保険相談窓口を利用してみましょう。

終身医療保険の相談ができるおすすめの人気相談窓口

自分に合った終身医療保険を見つけるためには、専門家に相談することが重要です。しかし、どこに相談すれば良いのか迷ってしまう方もいらっしゃるでしょう。

そこで以下では、終身医療保険の相談ができるおすすめの人気相談窓口3選をご紹介します。ぜひ参考にしてみてください。

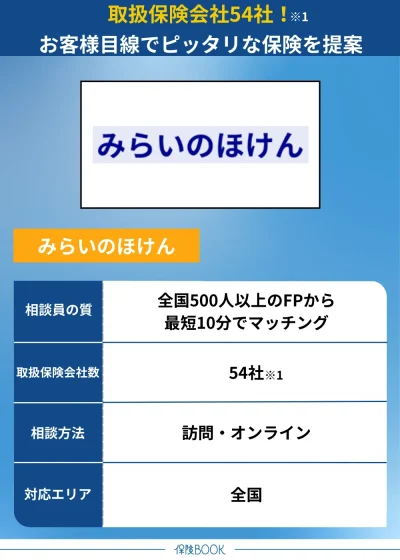

みらいのほけん

- 保険の新規加入・見直しを無料提案

- お客様目線での提案を行ってくれる

- 取扱保険会社数が54社※1

- 保険見直しによるお客様満足度が88.2%※2

みらいのほけんは、新規加入や保険の見直しを無料で提案してくれる保険相談サービス。医療保険や終身保険、定期保険など幅広い種類の保険に対応しており、ライフスタイルの変化や現在の保障内容に疑問を感じている方に特におすすめです。

みらいのほけんでは、保険に関する幅広い知識を持つコンサルタントが対応。所属するコンサルタントの多くは、保険業界で10年以上の経験を持つファイナンシャルプランナー※3のため、初心者向けのアドバイスから専門的なプランニングまで幅広く対応可能です。

また、お客様目線での提案を徹底するため、独自の「イエローカード制度」を導入。過度な営業や不快な対応があった場合、連絡すれば迅速に担当者を変更可能です。そのため、初めて保険相談をする方でも安心して利用できます。

保険見直し以外にも、家計診断や教育資金の相談、老後資金の準備、NISAを活用した資産形成など、幅広い分野でアドバイスを提供しています。将来への漠然とした不安を解消したい方にも適しているでしょう。

相談は訪問型とオンライン型の2種類から選択可能。自宅や近くのカフェで直接面談したり、スマホやPCを使ってオンラインで相談したりできるので、遠出できない方でも安心です。

予約は電話かWEBで受け付けており、WEBなら24時間対応しているため、忙しい方でも便利ですよ。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 医療保険・終身保険・定期保険・学資保険・外貨建保険・変額保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※4 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※2 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※3 2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。お客様対応における経験年数には個人差があるため、予めご了承ください。

※4 2024年8月26日時点での提携先保険代理店の拠点数の総数。

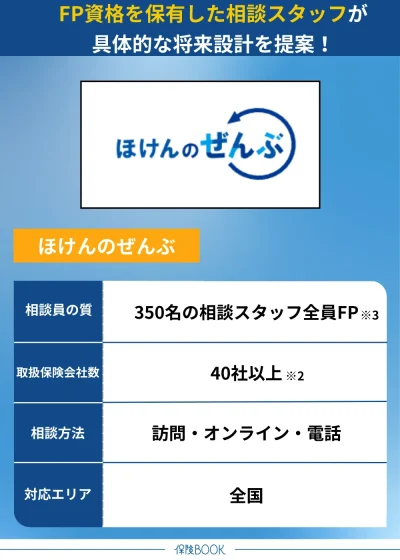

ほけんのぜんぶ

- 本当に必要な保険の仕分け・適した保険がわかる

- 老後に必要な資金や準備が見える化

- ライフプランシートに沿って将来設計ができる

ほけんのぜんぶは、自分に本当に必要な保険を見極める手助けをしてくれる無料相談サービスです。終身医療保険に加え、教育資金、資産運用、住宅ローンなど多岐にわたる相談が可能です。

ほけんのぜんぶでは、専任のファイナンシャルプランナーが、ライフプランシートを活用して具体的な将来設計を提案します。

そのため老後資金や将来の夢に必要な金額を明確化し、現状から何をすべきか具体的に落とし込んで計画を立てられるでしょう。

自宅や近隣のカフェ、オフィスなど、希望の場所で面談を受けられる訪問型の相談や、オンライン・電話相談にも対応しており、忙しい方や遠方の方でも利用しやすいのが魅力です。

また面談完了後には豪華なプレゼントがもらえるキャンペーンも実施しています。

取扱保険会社数 | 40社以上※2 |

|---|---|

主な保険商品 | 生命保険(医療保険・終身保険・死亡保険・学資保険・入院保険・がん保険・女性保険・個人年金保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1 2025年4月時点

※2 2024年4月時点べ

※3 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

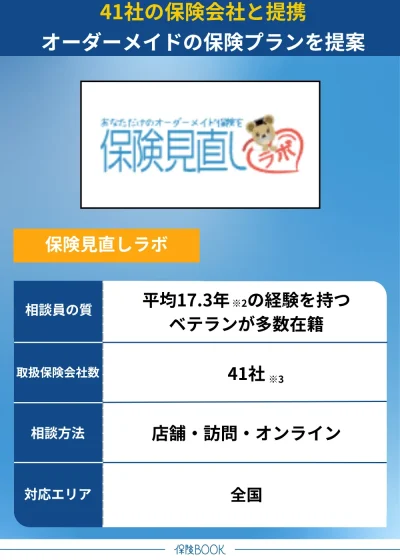

保険見直しラボ

- おすすめ度87.1%※1

- コンサルタントの業界経験年数が平均17.3年と長い※2

- 41社※3の保険商品からオーダメイド

- Web予約は24時間365日申込受付

保険見直しラボは、終身医療保険の新規加入や見直しをはじめ、学資保険、介護保険など多岐にわたる保険相談を提供する無料サービスです。

保険見直しラボに所属するコンサルタントは業界経験が豊富で、平均で17.3年※2のキャリアを誇っています。そのため、どの担当者に当たっても的確で信頼性の高いアドバイスを受けることができるでしょう。

保険の仕組みや商品特性を深く理解しているので、お客一人ひとりのライフスタイルや将来の目標に合わせたプランを提案可能。国内41社の保険会社と提携しており、その中からニーズに合った保険商品を厳選してオーダーメイドで提案してくれます。

訪問相談とオンライン相談の両方に対応しており、自宅や職場、近隣のカフェなど希望する場所での面談が可能。さらに、全国62拠点※3を持つ日本国内最大級の訪問型代理店のため、どの地域の方でも利用しやすい環境が整えられています。

また、オンライン相談は外出が難しい方にも便利な選択肢でしょう。保険相談後にアンケート回答をすれば、選べるプレゼント特典も用意されています。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | 終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険・個人年金保険など |

相談料 | 何度でも無料 |

相談方法 | 来店 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※4 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 2025年4月時点

※3 2025年4月時点

※4 2025年4月時点

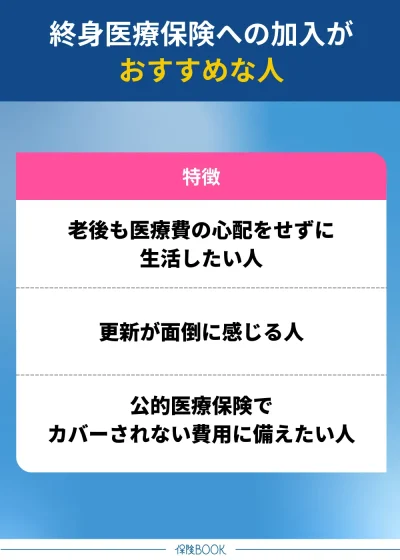

終身医療保険がおすすめなのはこんな人

終身医療保険がおすすめなのは、以下に該当するような人です。

- 老後もずっと医療保険を備えておきたい人

- 更新が面倒に感じる人

- 公的医療保険の対象外の出費に備えたい人

終身医療保険は、一生涯にわたる医療保障が得られるため、老後も医療費の負担に不安を感じずに過ごしたい人におすすめです。老後は病気やケガのリスクが高まり、医療費負担が大きくなる可能性があります。

その際、終身医療保険があれば、高額な医療費にも安心して対応できるでしょう。特に保険料の支払い方法に短期払を選ぶことで、働いているうちに支払いを完了させ、老後の支出を抑えながら保障を受けることも可能です。

また終身医療保険は、一度契約すればその後の更新手続きが不要。この特徴から、更新が面倒だと感じる人にもおすすめです。

終身医療保険に特約を付加することで、これらの費用も保障の対象にすることができます。

終身医療保険に関するよくある質問

終身医療保険が必要かどうかは、家庭の状況や価値観、将来の見通しによって異なります。

一般的に終身医療保険が不向きと考えられる人は、大きな医療費が発生しても自己資金で対応できる十分な貯蓄がある人、収入が不安定な人、ライフステージに応じて必要な保障が変化するので定期的に保障を見直したい人です。

一方で、医療費の金銭的な負担を軽減したいと考える人は、リスク軽減としての効果が大きいので加入を検討してもよいでしょう。

公益財団法人 生命保険文化センターの調査によると、令和6年の個人年金保険を含む生命保険加入者の年間払込保険料は、以下のとおりです。

| 年間払込保険料 | 割合 |

|---|---|

| 12万未満 | 44.1% |

| 12万円〜24万円未満 | 15.6% |

| 24万円〜36万円未満 | 5.6% |

| 36万円〜48万円未満 | 2.5% |

| 48万円〜60万円未満 | 1.3% |

| 60万円〜72万円未満 | 1.2% |

| 72万円〜84万円未満 | 0.8% |

| 84万円以上 | 0.6% |

| 不明 | 28.4% |

年間保険料が「12万円未満」という人が最も多く、全体の約4割を占めています。また、年間払込保険料の平均額は14.4万円です。

終身医療保険のまとめ

今回の記事は、そもそも終身医療保険とはどのような保険なのか、メリット・デメリット、どんな人におすすめかを詳しく解説しました。

終身医療保険は一生涯の保障が受けられ、月々の保険料が一定であることが大きな魅力です。また、生活習慣病や精神障害などもカバーできる商品があり、幅広い医療ニーズに対応しています。

そのため、将来の医療費の負担を軽減したい方は、リスク軽減としての効果が大きいので加入を検討してもよいでしょう。

「終身医療保険の選び方が分からない」「どの特約を選ぶべきか迷っている」という方は、無料の保険相談窓口を活用して専門家のアドバイスを受けることをおすすめします。