個人年金保険とiDeCoはどっちがいい?併用可?特徴とおすすめの人

※この記事はPRを含みます。

「公的年金だけでは将来が不安なので、自分でも老後資金を準備したい。でも、個人年金保険とiDeCoのどっちを選べばいいのかわからない」「そもそも両者の違いがよく理解できていない」と、お悩みの方は多いと思います。

そこでこの記事では、まず「個人年金保険とiDeCoの違いや特徴」について分かりやすく解説し、「それぞれのメリット・デメリット」についても詳しく紹介します。

さらに、両方を併用する場合のメリットと注意点にも触れているので、ぜひ参考にしてください。

- 個人年金保険は、将来の年金額が契約時に確定し、リスクを抑えて安定的に老後資金を準備できる

- iDeCoは自分で運用する必要があるが、税制優遇が手厚く、高い利回りも期待できる

- 個人年金保険とiDeCoは併用も可能で、安定性と積極的運用のバランスを取りたい人に向いている

- ただし、併用する場合は管理の手間や毎月の負担が大きくなる可能性もあるため注意が必要

- 迷ったら、みらいのほけんの無料相談がおすすめ。家計や将来設計に合ったプランを提案してもらえるうえ、お米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

個人年金保険とiDeCoはどう違う?

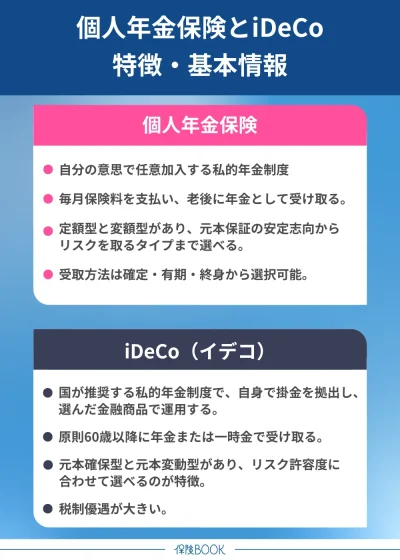

個人年金保険とは?

個人年金保険とは、公的年金とは別に、自分の意思で任意加入する私的年金制度の一種です。多くの方が国民年金や厚生年金といった公的年金に加入しているとは思いますが、それだけでは老後の生活費をまかなうには不十分と言われています。

平均寿命が延び、定年退職後に必要となる生活資金が増えていること、また公的年金の支給額が年々減少傾向にあるからです。そのため、老後の備えとして自分自身で年金を積み立てるのが、個人年金保険です。

一般的な仕組みとしては、現役時代に一定額の保険料を毎月支払い、60歳や65歳といった所定の年齢に達したあと、契約時に定めた条件に従って年金を受け取るという流れになります。

「定額個人年金保険」は、契約時にあらかじめ決められた予定利率に基づいて保険料を運用するので、将来受け取る年金額が一定です。安定した受け取りが可能なのが特徴で、老後の資金計画が立てやすいメリットがあります。

一方で「変額個人年金保険」は、保険料を株式や債券などで運用し、その実績によって将来の年金額が増減する仕組みです。運用が好調なら受け取れる金額が大きく増える可能性がありますが、運用が不調な場合は元本割れするリスクもあります。

また年金の受け取り方法にもいくつかの選択肢があります。代表的なのは「確定年金」「有期年金」「終身年金」の3種類で、それぞれの違いは以下のとおりです。

| 確定年金 | 有期年金 | 終身年金 | |

| 受取期間 | 5年、10年、15年などの一定期間。 | 5年、10年、15年などの一定期間。ただし被保険者が生存している間のみ。 | 一生涯。 |

| 死亡時 | 受取期間中に死亡した場合、残りの期間の年金は遺族が受け取れる。 | 受取期間中に死亡した場合、原則年金の支払いは終了。 | 被保険者が死亡した場合、年金の支払いは終了。 |

「確定年金」は、受け取る金額と期間が最初から決まっているため、資金計画が立てやすい安心感があります。「有期年金」は受取期間が限定的で一定期間の安心を確保できるのが特徴です。

「終身年金」は、生涯にわたり年金を受け取り続けられる仕組みで、長生きのリスクに備えるのに適した選択肢です。

また、個人年金保険には「円建て」と「外貨建て」の2つの通貨の運用方法があります。円建ては日本円で保険料を支払い、日本円で運用・受け取りを行うタイプで、為替リスクがない分、安定感があるのが魅力です。

このように、個人年金保険は自分のライフプランや老後の生活設計に合わせて、さまざまな形で活用できる柔軟性の高い制度です。

iDeCoとは?

iDeCoとは、正式名称「個人型確定拠出年金」で、国が推奨する私的年金制度の1つです。公的年金だけでは将来の生活資金が不足する恐れがあり、自分自身で老後資金を準備していくことを目的に導入されました。

iDeCoは、加入者が毎月一定額の掛金を積み立て、その資金を選んだ金融商品で運用し、原則として60歳以降に年金または一時金として受け取る仕組みとなっています。

運用対象となる商品は、大きく分けて「元本確保型」と「元本変動型」の2種類です。「元本確保型」には、定期預金や保険商品などがあり、値上がりは小さいものの、基本的に元本が保証されているので、リスクを抑えたい人に向いています。

一方の「元本変動型」は、株式や債券を中心とする投資信託などを指します。こちらは市場の動向によって運用成績が大きく変わるので、高いリターンが期待できる反面、元本割れのリスクも伴います。

リスクを受け入れてでも将来の資産を増やしたいと考える方に向いているでしょう。

個人年金保険とiDeCoはどっちがいい?それぞれの違いを解説

個人年金保険とiDeCoは、どちらも将来の老後資金を準備するための制度ですが、仕組みや特徴は異なります。それぞれの違いは、以下のとおりです。

| 個人年金保険 | iDeCo | |

| 主な目的 | 老後資金の準備 (他の貯蓄目的にも活用可能) | 老後資金の準備 |

| 運用 | 保険会社が運用 | 自身で運用 |

| 元本保証 | 定額型個人年金保険はあり | 投資信託の場合はなし |

| 税制優遇 | 個人年金保険料控除 | 掛金が全額所得控除 運用益が非課税 |

| メリット | 運用リスクを負わない 解約返戻金を受け取れる | 大きな利回りが期待できる さまざまな税制優遇 |

| デメリット | インフレリスクがある 高いリターンが期待できない | 原則60歳まで引き出せない 元本割れリスクがある |

個人年金保険は基本的に保険会社が運用を行うので、自身が運用リスクを直接負う必要がありません。特に定額型個人年金保険では、契約時に受け取る年金額が確定しているので、リスクを抑えながら確実に老後資金を積み立てたい人に適しています。

また、用途が老後資金に限定されず、教育費や住宅資金など、さまざまな目的で設計できる柔軟性も魅力の1つでしょう。

税制面では、支払った保険料に応じて「個人年金保険料控除」が適用され、所得税・住民税の負担が軽減されます。さらに、もし資金が必要になった場合には途中で解約し、解約返戻金を受け取ることも可能です。

選んだ商品次第では高いリターンが期待できる反面、市場の変動により元本を割るリスクもあるので注意が必要です。

iDeCoの最大の魅力は、3つの段階で税制優遇を受けられることでしょう。まず、毎月積み立てる掛金が全額「所得控除」の対象となり、所得税・住民税が軽減されます。

次に、運用中に得られる利益が非課税となり、長期的な資産形成に有利です。そして将来年金として受け取る際にも一定の税制優遇が受けられるなど、節税メリットが大きい制度と言えるでしょう。

このように、個人年金保険とiDeCoは、どちらも老後の安心を支える手段であるものの、リスクの取り方や運用方法、税制優遇の内容に違いがあります。

個人年金保険のメリット・デメリット

個人年金保険のメリット

個人年金保険のメリットは、以下のとおりです。

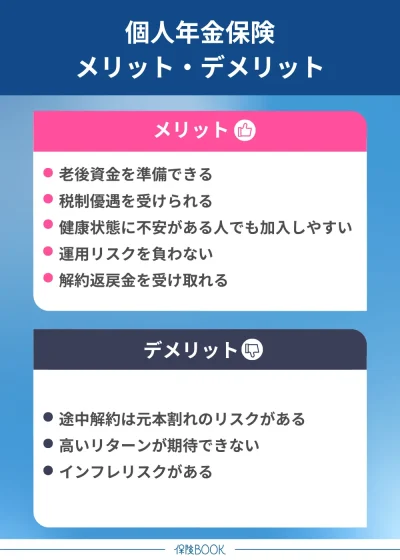

- 老後資金を準備できる

- 税制優遇を受けられる

- 健康状態に不安がある人でも加入しやすい

- 運用リスクを負わない

- 解約返戻金を受け取れる

個人年金保険のメリットは、老後資金を準備できる点です。現役時代に保険料をコツコツ積み立てることで、定年後の生活を支える年金として受け取ることができます。

また、税制上の優遇が受けられるのも魅力の1つ。生命保険料控除の対象となり、年間の保険料に応じて所得税や住民税の負担が軽減されます。

さらに健康状態に不安がある人でも加入しやすいのもメリットでしょう。通常、医療保険や生命保険などでは、加入前に健康状態の告知が必要で、持病や過去の入院歴があると加入を断られるケースもあります。

投資信託や株式運用のように自分で商品を選んだり、経済動向を勉強したりする必要はありません。専門知識がなくても、プロが代わりに資金を運用してくれるので、日々の値動きに一喜一憂することなく、安定した資産形成が可能です。

また、途中解約した場合でも、解約返戻金を受け取れる可能性がある点もメリットの1つです。万が一、急な出費や生活環境の変化などで資金が必要になったときにも、それまで積み立てたお金の一部を受け取れる可能性があり、柔軟性のある制度といえるでしょう。

個人年金保険のデメリット

個人年金保険のデメリットは、以下のとおりです。

- 途中解約は元本割れのリスクがある

- 高いリターンが期待できない

- インフレリスクがある

一方で個人年金保険は、途中で解約した場合に、それまでに支払った保険料の総額よりも、解約時に受け取れる返戻金のほうが少なくなってしまう元本割れの可能性が高いのがデメリットでしょう。

個人年金保険は受取開始の時点で受取額があらかじめ決まっているため、加入期間が短いほど返戻率が低くなるからです。

また、高いリターンが期待できないのもデメリットの1つです。定額個人年金保険は元本を守る設計になっているぶん、運用は保守的で、株式投資や投資信託のように大きな値上がり益を狙うことはできません。

個人年金保険では、将来受け取る年金額が契約時点で決まっているので、仮に将来インフレが進行し、生活費や物価が現在よりも大きく上昇した場合、受け取る年金の実質的な価値が目減りする恐れがあります。

iDeCoのメリット・デメリット

iDeCoのメリット

iDeCoのメリットは、以下のとおりです。

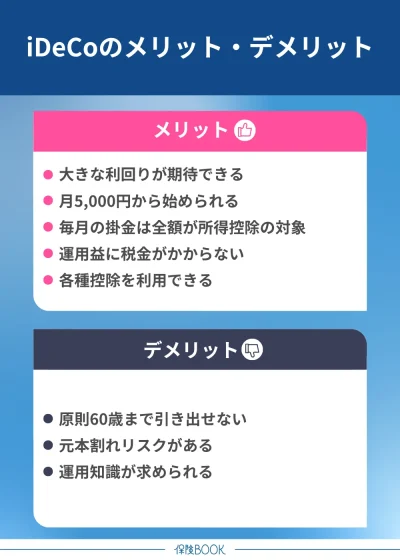

- 大きな利回りが期待できる

- 月5,000円から始められる

- 毎月の掛金は全額が所得控除の対象

- 運用益に税金がかからない

- 「退職所得控除」「公的年金等控除」などの枠が使える

iDeCoのメリットは、運用が順調に進んだ場合は、将来受け取れる年金額が大きく増える可能性があり、預貯金や個人年金保険に比べて高い利回りが期待できることです。そのため老後資金を自分の力で効率よく準備できます。

たとえば、銀行の普通預金が年利0.001%程度であるのに対し、iDeCoで投資信託などを選んだ場合は、年3〜5%以上の運用益を目指すことは現実的です。

さらに、iDeCoは月5,000円からスタートできるので、家計に大きな負担をかけずに始められるのも魅力。収入やライフスタイルに合わせて掛金を調整できるので、初心者でも無理なく資産運用を実践することができます。

通常、株式や投資信託の売却益や配当には約20%の税金がかかりますが、iDeCo口座内での運用益には税金が一切かからないので、長期的には大きな差となって表れるでしょう。

そして、将来年金を受け取る際にも、税制の優遇があります。たとえば、退職時に一時金としてまとめて受け取る場合は「退職所得控除」が適用。課税金額が大きく軽減されます。

一方、年金形式で分割して受け取る場合も、「公的年金等控除」が適用され、一定額までは非課税となる仕組みです。

iDeCoのデメリット

iDeCoのデメリットは、以下のとおりです。

- 原則60歳まで引き出せない

- 元本割れリスクがある

- 運用知識が求められる

iDeCoのデメリットは、原則として60歳になるまで積み立てた資金を引き出せないことです。たとえば、急な病気やケガ、住宅購入、教育費などでまとまった資金が必要になった場合でも、基本的には解約して現金化することはできません。

所定の条件を満たすことで引き出しが認められるケースもありますが、その条件は厳しく、多くの人にとっては現実的ではありません。そのため、iDeCoに拠出したお金は60歳になるまでは絶対に動かせない資金と考える必要があります。

この点は、自由に引き出せる預貯金や、途中解約も可能な個人年金保険などと比べると、柔軟性に欠けると言えるでしょう。

さらに、運用知識がある程度求められるのも、人によってはデメリットに感じるかもしれません。iDeCoは保険会社任せの年金保険とは異なり、自分で商品を選ぶ必要があります。

「どの商品を選ぶべきか分からない」「経済や金融に疎くて不安」と感じる方にとっては、慣れるまでに時間がかかるでしょう。

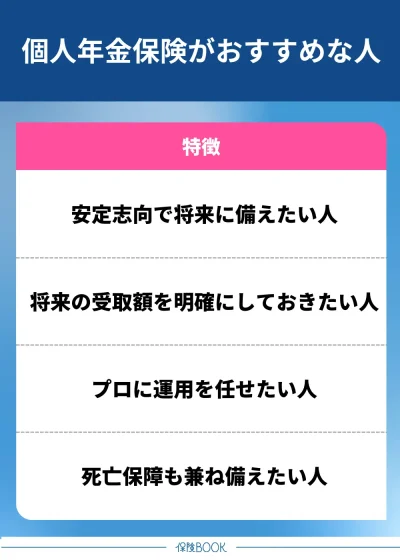

個人年金保険がおすすめの人

個人年金保険がおすすめの人は、以下のとおりです。

安定志向で将来に備えたい人

安定志向で将来に備えたい人には、個人年金保険がおすすめです。

定額型個人年金保険であれば、株式や投資信託のように運用成績によって資産が大きく増減する心配がありません。契約時に予定利率が定められており、それに基づいて保険会社が運用を行うので、安定した資金を確保することができます。

また、個人年金保険は毎月決まった保険料が自動的に引き落とされる仕組みになっているので「貯蓄が苦手な人」や「ついお金を使いすぎてしまう人」にも有効。自分で貯金の意思決定をせずに半強制的に資金を積み立てていけるので、計画的に将来資金を形成できます。

将来の受取額を明確にしておきたい人

将来の受取額を明確にしておきたい人にも個人年金保険はおすすめです。

定額型個人年金保険では、契約時に受け取る年金額が確定しており、何年後にいくら受け取れるかを事前に把握することが可能です。

たとえば、60歳から10年間、毎年100万円ずつ年金を受け取りたいといった希望に合わせて契約内容を設計できるので、生活設計を立てやすくなるでしょう。

プロに運用を任せたい人

プロに運用を任せたい人にも個人年金保険はおすすめです。株式投資や投資信託のような運用商品では、日々のニュースをチェックしたり、売買のタイミングを分析したり、市場の動向をチェックしたりなど、自分で考えることがたくさんあります。

こうした情報収集や判断作業は、時間と労力が必要なので、忙しい社会人や投資初心者にとっては大きな負担になるでしょう。また、自分で運用する場合は、感情に左右されてしまうリスクもあります。

たとえば、相場が急落した際に焦って売却して損を確定させてしまったり、逆に高騰時には強気になって無理な投資をしてしまったりと、冷静さを欠いた判断をしてしまうことも珍しくありません。

死亡保障も兼ね備えたい人

老後資金の準備だけでなく、万が一の際の死亡保障も兼ね備えたい人に個人年金保険はおすすめです。

多くの個人年金保険では、契約者が年金を受け取る前に亡くなった場合に備えて、死亡給付金があらかじめ設定されています。

たとえば、60歳から年金を受け取る予定だった人が、予期せぬ病気や事故で55歳で亡くなった場合でも、それまで積み立ててきた資金がすべて無駄になることはありません。家族に対して保障が残るので、もしものときの備えとしても機能します。

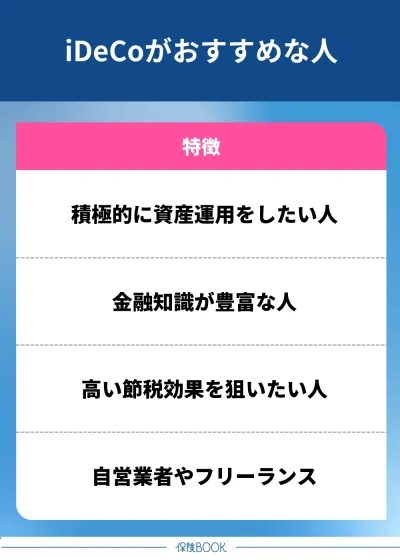

iDeCoがおすすめの人

iDeCoがおすすめの人は、以下のとおりです。

積極的に資産運用をしたい人

将来に向けて積極的に資産を増やしていきたい人にiDeCoはおすすめです。

iDeCoでは、金融機関が取り扱う投資信託や定期預金、保険商品などの中から、自分の意思で商品を選び、それを運用していく仕組みになっています。そのため選択の自由度が高く、自身の考えを反映させることができるのです。

特に、元本確保型ではなく、値動きのある投資信託などを選ぶことで、運用次第では高いリターンを目指すことが可能です。たとえば、長期的な成長が見込まれる分野に資産を振り分けることで、大きな資産形成を期待できるでしょう。

金融知識が豊富な人

金融知識が豊富な人にもiDeCoはおすすめです。

iDeCoは自分で商品を選び、資産の配分をするなど判断をすべて自分で行う必要があります。そのため、金融知識が豊富な人ほど、より合理的で戦略的な運用が可能になるのです。

さらに急落時にも冷静に対応できるのは、経験者の強みでしょう。初心者の場合、値下がりを見て焦ってスイッチングをしてしまうケースも多いですが、相場慣れしている方なら「下がった今が買い時」と判断し、長期的に見て有利な投資行動を取ることができます。

高い節税効果を狙いたい人

節税効果を重視する人にもiDeCoはおすすめです。iDeCoでは、掛金の全額が所得控除の対象になるメリットがあり、これにより所得税・住民税の負担が軽減され、その年の課税所得を大きく抑えることができます。

さらに、iDeCoで運用して得た利益には税金がかからないのもメリットでしょう。iDeCoの口座内で活用していた利益は、投資信託の売却益も配当金も分配金も税金が一切かかりません。

また、将来年金として受け取る際にも、退職所得控除や公的年金等控除といった税制優遇措置が適用されます。

自営業者やフリーランス

自営業者やフリーランスとして働く人にもiDeCoはおすすめです。

会社員の場合、厚生年金に加入しているため、老後には比較的安定した年金収入が見込めますが、自営業やフリーランスの方は基本的に国民年金のみに加入しているので、公的年金の支給額が少なく、将来の生活資金に不安を感じるケースが多いからです。

さらに、自営業やフリーランスの人は収入の変動が大きく、つい将来への備えを後回しにしてしまいがちな方も多いと思います。急な出費や生活費の圧迫により、貯蓄を途中で切り崩すといった事態も起こりやすいでしょう。

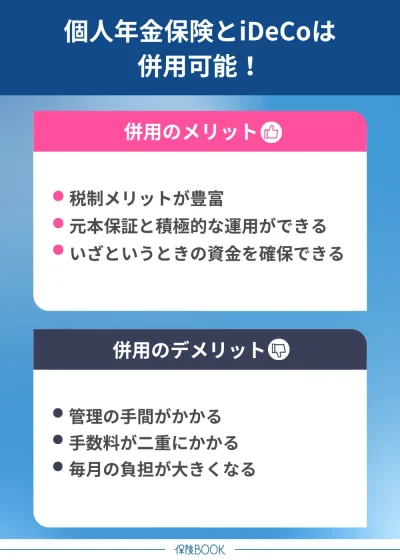

個人年金保険とiDeCoは併用も可能

個人年金保険とiDeCo併用のメリット

個人年金保険とiDeCo併用のメリットは、以下のとおりです。

- 税制メリットが豊富

- 元本保証と積極的な運用ができる

- いざというときの資金を確保できる

個人年金保険とiDeCoを併用するメリットは、両方の税制優遇措置を同時に受けられる点です。個人年金保険に加入することで「個人年金保険料控除」が適用され、iDeCoでは掛金の全額が控除されるので所得税や住民税の軽減につながります。

また、iDeCoは株式や投資信託などリスクのある運用商品を扱うため、元本割れのリスクがつきものですが、定額型の個人年金保険は保険会社が資産を運用し、基本的に元本が保証されています。

この2つを組み合わせることで、リスクとリターンのバランスを取ることが可能になるでしょう。さらに、iDeCoは原則として60歳になるまで資金の引き出しができませんが、個人年金保険であれば、途中で解約して解約返戻金を受け取ることが可能です。

個人年金保険とiDeCo併用のデメリット

個人年金保険とiDeCo併用のデメリットは、以下のとおりです。

- 管理の手間がかかる

- 手数料が二重にかかる

- 毎月の負担が大きくなる

それぞれ異なる制度であり、契約内容や運用の仕組みが異なります。そのため、2つの保険商品・年金制度の管理が必要となり、手続きや運用状況の確認などに手間がかかってしまうのはデメリットでしょう。

またiDeCoには信託報酬が発生し、個人年金保険にも契約時の手数料や運用に伴う管理費用がかかる場合があります。2つを同時に利用すると、それぞれの運用コストが重なることになるのはデメリットでしょう。

特に積立額が少額の場合は、手数料負担が大きくなり、運用効率が下がる可能性もあります。

個人年金保険とiDeCoで迷ったときに知っておくべきこと

個人年金保険とiDeCoで迷ったときに知っておくべきことは、以下のとおりです。

個人年金保険からiDeCoの乗り換えには注意

個人年金保険に加入した当初は納得していたものの、年数が経つにつれて返戻率の低さが気になり、「iDeCoのほうが利回りが良いのでは?」と感じるようになるケースもあるでしょう。

このようなとき、個人年金保険を解約してiDeCoに切り替えようと考える方もいるかもしれませんが、安易な乗り換えには注意が必要です。まず「乗り換え」とは具体的に、個人年金保険を解約して得た解約返戻金をiDeCoの掛金に充てるという方法になります。

またiDeCoに乗り換えたあとは、原則60歳まで引き出せないことにも注意が必要です。

併用する場合は長期間継続して支払えるかどうか

個人年金保険とiDeCoを併用する場合、長期間にわたって無理なく支払いを継続できるかどうかは確認しておきましょう。

両制度に加入するということは、毎月の家計からそれぞれに一定額の掛金が引き落とされるということ。現時点で余裕があると感じていても、将来的には結婚や出産、住宅購入、介護といったライフイベントによって支出が増える可能性があります。

そうした状況になった際、支払いの負担が家計を圧迫してしまう恐れもあるので、十分なシミュレーションが必要です。

そのためにはまず、自身の毎月の収支をしっかりと把握し、生活に支障をきたさず、かつ継続できる範囲内で掛金を設定することが基本です。さらに、急な出費に備えて、生活費とは別に預貯金を十分に確保しておくことも大切です。

個人年金保険とiDeCoに関するよくある質問

国民年金の第1号被保険者、国民年金の第2号被保険者、国民年金の第3号被保険者、国民年金の任意加入被保険者の方が加入できます。

ただし「iDeCoの老齢給付金を受給している方、または、受給したことがある方」「老齢基礎年金、または特別支給の老齢厚生年金を繰り上げ受給している方」は加入できません。

個人年金保険とiDeCoのまとめ

今回の記事では、「個人年金保険とiDeCoはどう違うのか?特徴」と「個人年金保険・iDeCoのメリット・デメリット」について解説しました。

個人年金保険は、保険会社が運用を担当し、特に定額型のタイプであれば、将来受け取る年金額が契約時に確定しているので、安定した老後資金を確保したい方に向いています。

一方、iDeCoは自分で運用商品を選び、資産形成を行う制度。リスクを取る代わりに高いリターンを狙うことができ、資産運用に関心がある方に適しています。