生命保険料控除の対象・計算方法・上限額を解説|確定申告・年末調整の手順も

生命保険料控除とは、生命保険に加入している人が利用できる所得税・住民税の軽減制度です。支払った保険料の一部を所得から差し引くことができるため、税負担を減らせる仕組みになっています。

生命保険を契約中の人はもちろん、これから加入を検討している人にとっても理解しておきたい制度です。

ただし、対象となる契約の種類や上限額などを正確に把握していないと、控除漏れや誤った申告につながるおそれがあります。

そこで本記事では、生命保険料控除の基本構造から計算の仕方、上限額の違いまでを詳しく解説します。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

生命保険料控除とは?

生命保険料控除とは、1年間に払い込んだ生命保険料のうち、一定の金額までその年の所得から差し引くことができる制度のことです。

ただし、差し引かれる金額は契約内容や加入時期によって異なるため、制度の仕組みを正しく理解したうえで申告することが大切です。

控除の3つの区分

生命保険料控除は「一般生命保険料控除」「介護医療保険料控除※」「個人年金保険料控除」の3つの区分に大別されており、それぞれ対象となる保険の種類が下表のように定められています。

| 区分 | 対象になる主な保険 |

|---|---|

| 一般生命保険料控除 | 終身保険・定期保険・養老保険・学資保険など |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険など |

| 個人年金保険料控除 | 個人年金保険など |

これら3つの区分は併用可能であり、全て活用することで税負担をより軽減することを見込めます。

一方で、定期保険・学資保険のように同一区分に属する保険に複数加入していても、各区分ごとの上限額までしか差し引くことができません。

※:2012年の新制度での保険契約のみ対象で、それ以前に締結した保険契約は非該当。

生命保険料控除の計算方法・上限額

生命保険料控除は、支払った保険料に応じて控除額が段階的に決定します。

また、2010年度の税制改正による影響で、保険締結の時期により「新制度」と「旧制度」の2つに分かれており、計算方法や上限額も異なります。

- 新制度:2012年1月1日以降に締結した契約

- 旧制度:2011年12月31日までに締結した契約

保険の契約時期を確認し、ご自身がどちらの制度に該当するか把握しておくことが重要です。

新制度(2012年以降に締結された契約)

新制度では、3区分(一般・介護医療・個人年金)に分かれており、それぞれで所得税4万円・住民税2.8万円の控除上限額が設定されています。

各区分における1年間に支払う保険料ごとの詳細は下表を参考にしてください。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料(円) | 控除額 | 年間払込保険料(円) | 控除額 |

| 2万以下 | 払込保険料全額 | 1.2万以下 | 払込保険料全額 |

| 2万超〜4万 | 払込保険料×0.5 +1万円 | 1.2万超〜3.2万 | 払込保険料×0.5 +0.6万円 |

| 4万超〜8万 | 払込保険料×0.25 +2万円 | 3.2万超〜5.6万 | 払込保険料×0.25 +1.4万円 |

| 8万超 | 4万円 | 5.6万超 | 2.8万円 |

参照:国税庁「生命保険料控除」

参照:公益財団法人生命保険文化センター「生命保険と税金」

なお、3区分を合算した場合の上限額は所得税12万円、住民税7万円です。

旧制度(2011年以前に締結された契約)

旧制度では、介護医療保険料控除が設けられておらず、一般・個人年金の2区分のみです。その分、各区分ごとの上限は新制度より高く、所得税5万円、住民税3.5万円が限度となります。

1年間に支払う保険料ごとの詳細は下表のとおりです。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料 (円) | 控除額 | 年間払込保険料 (円) | 控除額 |

| 2.5万以下 | 払込保険料全額 | 1.5万以下 | 払込保険料全額 |

| 2.5万超〜5万 | 払込保険料×0.5 +1.25万円 | 1.5万超〜4万 | 払込保険料×0.5 +0.75万円 |

| 5万超〜10万 | 払込保険料×0.25 +2.5万円 | 4万超〜7万 | 払込保険料×0.25 +1.75万円 |

| 10万超 | 5万円 | 7万超 | 3.5万円 |

参照:国税庁「生命保険料控除」

参照:公益財団法人生命保険文化センター「生命保険と税金」

旧制度の場合も各区分を併用でき、制度全体の上限は所得税10万円、住民税7万円です。

新旧制度が混在する場合

新旧両方の制度が混在している契約の場合は、以下の決まりに沿って対応します。

- 保険契約ごとに該当する制度にて控除額を算出

- 新旧制度が重複する場合は4万円を上限に合算

- 旧制度のみ適用なら5万円が上限

例えば、新制度での年間払込額が4万円、旧制度での年間払込額が10万円の場合、控除額は以下の3パターンが想定されます。

| 制度 | 控除額 |

|---|---|

| 新制度のみ | 3万円(4万円×0.5+1万円) |

| 旧制度のみ | 5万円(10万円×1/4+2.5万円) |

| 新旧制度の両方 | 4万円(新旧の合算8万円だが、新制度の限度額は4万円) |

このときの控除額は、最も金額が大きい5万円です。新旧制度の両方を適用させる必要はなく、自身にとって最も有利な条件で計算されます。

なお、新旧制度が混在する場合でも、制度全体の控除上限額は所得税12万円、住民税7万円であり、新旧制度の上限額を合算できるわけではありません。

参照:国税庁「旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額」

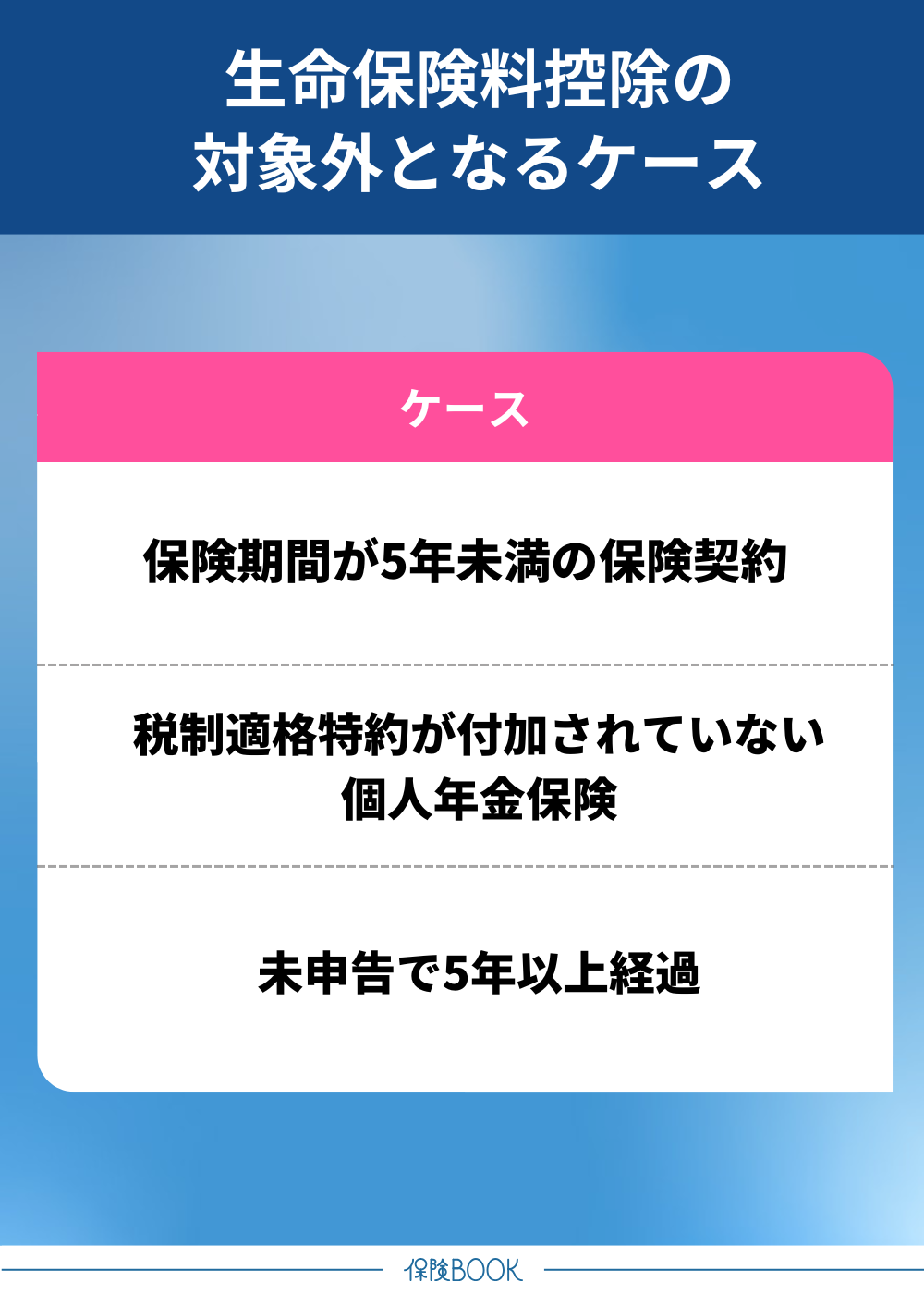

【注意点】生命保険料控除の対象外となるケース

ここからは、生命保険料控除の対象外となる3つのケースについて解説します。

ここからは、生命保険料控除の対象外となる3つのケースについて解説します。

該当しているものがないか、あらかじめチェックしておきましょう。

- 保険期間が5年未満の保険契約

- 税制適格特約が付加されていない個人年金保険

- 未申告で5年以上経過

保険期間が5年未満の保険契約

短期的な契約による節税目的の利用を防ぐため、保険期間が5年未満であれば原則として制度の対象外です。具体的には以下のような保険商品が該当します。

- 1年更新の定期保険

- 少額短期保険

定期保険の場合、満了後に保障内容を継続する「更新型」の商品もありますが、更新するかどうかは関係なく、1契約あたりの期間が5年以上かどうかが判断基準です。

税制適格特約が付加されていない個人年金保険

個人年金保険の場合、契約に「税制適格特約」が付加されていないものは、個人年金保険料控除の対象外です。

税制適格特約を付加するには、以下の条件を全て満たさなくてはなりません。

- 年金受取人が契約者またはその配偶者

- 年金受取人が被保険者本人

- 保険料払込期間が10年以上(一時払いは不可)

- 年金受取開始が60歳以降かつ受取期間が10年以上(確定年金・有期年金の場合)

参照:生命保険文化センター「税金の負担が軽くなる「生命保険料控除」」

個人年金保険料控除の活用を検討している人は、契約内容にこの特約が含まれているかを必ず確認しましょう。

なお、特約が付いていない契約でも、一般生命保険料控除の対象になることがあります。

未申告で5年以上経過

生命保険料控除を受けるには、年末調整または確定申告において自ら手続きする必要があります。

申告を忘れた際は、税務署にて還付申告を行うことで制度を適用できます。申告忘れを長期間放置すると、手続きに必要な控除証明書を紛失する恐れもあるので、可能な限り早めに済ませることを心がけてください。

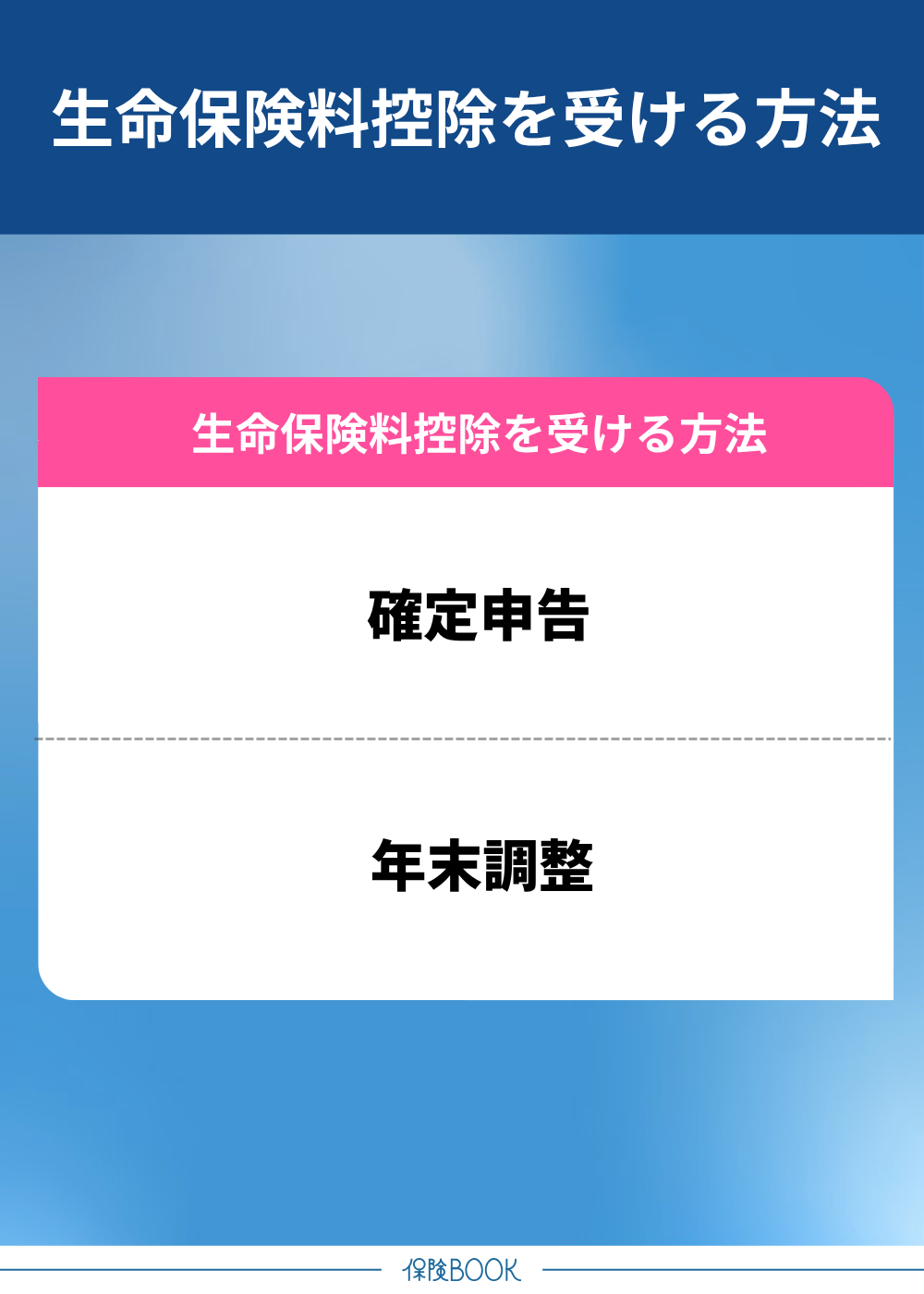

生命保険料控除を受ける方法

保険契約を結んでいるだけでは制度を適用させることはできず、以下いずれかの方法で手続きすることで、制度の恩恵を受けられます。

保険契約を結んでいるだけでは制度を適用させることはできず、以下いずれかの方法で手続きすることで、制度の恩恵を受けられます。

- 確定申告

- 年末調整

確定申告|自営業者・個人事業主など

自営業者や個人事業主の場合、確定申告の際に生命保険料控除を申告します。

具体的な手順は以下のとおりです。

- 加入している生命保険会社から「生命保険料控除証明書」を受け取る

- 証明書の内容に基づいて確定申告書に記入する

- 必要書類を税務署へ提出する

確定申告書作成における各種所得控除の手続きの一環として、生命保険料控除も含まれる形式です。自営業・個人事業主としての経験が長く、確定申告に慣れている人であれば、手続きに手間取ることも少ないでしょう。

なお、電子申告を行う場合、必要書類はデータ提出で問題ありません。ただし、証明書本紙は5年間の保存義務がある点には留意してください。

年末調整|会社員・公務員など

会社員や公務員などの給与所得者は、原則として勤務先で行う年末調整の際に以下の手順で生命保険料控除を申告します。

- 保険会社から「生命保険料控除証明書」を受け取る

- 勤務先から配布される「保険料控除申告書」に控除内容を記入する

- 保険料控除申告書に控除証明書を添付して勤務先に提出する

年末調整で不備なく手続きをしておけば、確定申告を別途行う必要はありません。

ただし、災害減免法の規定に該当する人など年末調整の対象外※になる場合は、確定申告にて手続きしてください。

※:国税庁「年末調整の対象となる人」参照

まとめ

本記事では、生命保険料控除の仕組みや計算方法、上限額などについて解説してきました。

この制度は、正しく申告すれば所得税・住民税の負担を軽減することができます。

契約時期や保険の種類、払い込んだ保険料により控除される金額は異なるので、制度の仕組みをしっかり把握しておくことが大切です。