学資保険のメリット・デメリットを徹底紹介!入らない方がいい理由についても解説

※この記事はPRを含みます。

子供の教育資金を準備する方法で迷っている人の多くが注目している学資保険。2023年にソニー生命が発表したデータ※によると、銀行預金に次いで、学資保険が教育資金の準備方法に選ばれていることがわかっています。

しかし、一部の人からは「学資保険はやめたほうがいい」「入らない方がいい」といった否定的な意見も見受けられます。どんな貯蓄方法にもメリット・デメリットはつきものなので、家計状況や教育プランと相性がいいか確認するべきです。

そこで今回は、学資保険のメリット・デメリットを初心者向けにわかりやすく紹介します。学資保険に加入すべきか迷っている方にとって、有効な判断材料となるのでぜひ参考にしてみてください。

- 学資保険は、計画的に教育資金を準備でき、万が一の保障や税制優遇も受けられる

- 途中解約による元本割れやインフレの影響など、デメリットも存在するため注意が必要

- 貯蓄や資産運用が苦手な人、子どもが小さい家庭には特に向いている

- 保険料や返戻率、受取タイミングなどの違いを比較して、自分に合う商品選びが大切

- 学資保険選びに迷っている方には、「みらいのほけん」がおすすめ。何度でも無料でファイナンシャルプランナー(FP)に相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

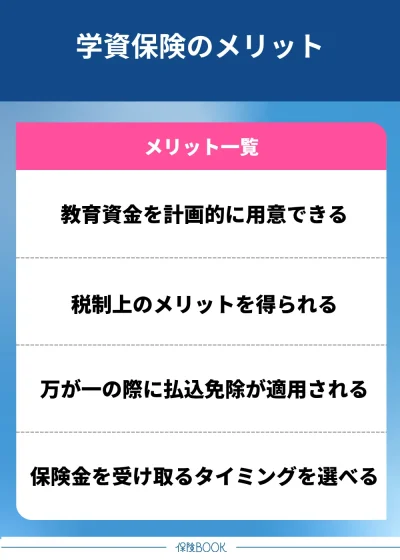

学資保険のメリットは4つ

ここからは、学資保険のメリットについてわかりやすく解説します。

「学資保険はなんのために入るの?」といった疑問を抱えている方はぜひ参考にしてみてください。

教育資金を計画的に用意できる

学資保険は、教育資金を計画的に用意できるところが大きなメリットです。

契約時に決めた保険料を定期的に払い込むことで、子供が進学・入学のタイミングに保険金を受け取れます。

そのため、貯蓄が苦手な方でも計画的に教育資金を用意できるでしょう。一般的に幼稚園(保育園)から大学卒業までに約1,000万円〜2,000万円必要になる※と言われていますが、学資保険に入れば保険の満期時にまとまった資金を受け取れます。

※令和3年度子供の学習費調査|文部科学省

※令和2年度学生生活調査結果|日本学生支援機構(JASSO)

※私立大学等の令和5年度入学者に係る学生納付金等調査結果について|文部科学省

税制上のメリット(所得控除)を得られる

学資保険は、税制上のメリットを受けられるところも注目を集めています。

生命保険料の控除が適用されるので、所得税・住民税の負担を軽減することが可能です。

教育資金を貯めながら税制上のメリットを得られる点は、学資保険の大きなメリットです。なお、2012年1月1日以降に学資保険を契約した場合、最大7万円の節税効果を得られます。

一般生命保険料控除の限度額 | |

|---|---|

所得税 | 4万円 |

住民税 | 2.8万円※ |

※住民税の所得控除限度額はそれぞれ2.8万円ですが、合計した場合は7万円が限度額となります。

出典:税金の負担が軽くなる「生命保険料控除」|公益財団法人 生命保険文化センター

万が一の際に払込免除が適用される

学資保険は、生命保険の一つであるため、万が一の際に払込免除が適用される商品が多くあります。

契約者が死亡、または高度障害状態となった場合、以降の保険料が免除される保障のことです。

払込免除が適用されれば、以降の保険料を支払わずとも、契約時に決めたタイミングで保険金を受け取れます。

親に万が一のことがあっても教育資金の準備が中断することは原則ないので、「万が一のリスクに備えながら教育資金を貯めたい」といった方に適しているでしょう。

保険金を受け取るタイミングを選べる

学資保険は、保険金を受け取るタイミングを選べる商品が多くあります。

たとえば、以下のタイミングで保険金を受け取れる学資保険が一般的です。

- 大学や高校の入学時に一括で満期保険金を受け取る

- 子供が進学するたびに祝金として資金を受け取る

進学時に満期保険金として一括で教育資金を受け取れるタイプや、中学校・高校・大学などの進学時するたびに分割で祝金を受け取れるタイプなどがあります。

このように、必要なタイミングに合わせてお金を受け取れる点は、学資保険の大きなメリットです。

「塾代や受験料がかかる中学・高校の時期に備えたい」「大学進学の初年度にまとまった費用を確保したい」など、家庭の教育プランやライフスタイルに合わせた資金設計ができます。

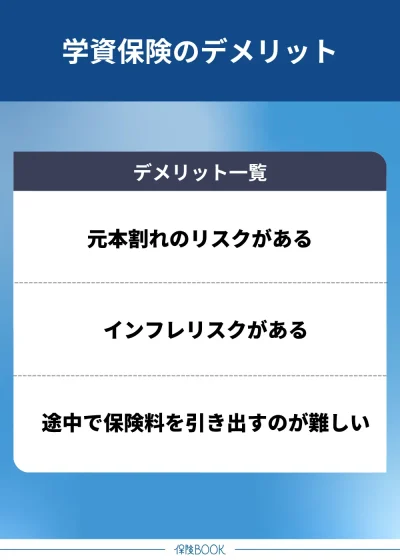

学資保険は入らない方がいい?デメリットも紹介

ここからは、学資保険のデメリットについて解説します。

メリットだけでなく、デメリットも知ることで、本当に学資保険に入るべきか判断できるでしょう。

元本割れのリスクがある

学資保険は、途中で解約すると「元本割れ」するリスクが高いため注意が必要です。

払い込んだ保険料の総額よりも、戻ってくる金額のほうが少ない状況を言い表します。

そのため、学資保険を保険期間中に解約することはおすすめできません。

あくまでも、契約時に設定した満期まで契約し続ける保険商品なので、無理なく支払い続けられる保険料の範囲で選ぶように心がけましょう。

インフレリスクがある

学資保険は契約時に満期保険金を設定するため、将来の物価上昇(インフレ)によって実質的な価値が目減りする可能性があります。

たとえば、「15年後に300万円の満期保険金を受け取れるから安心」と思っていても、将来の学費がそれ以上に上昇していることもあるでしょう。

一方で、つみたてNISA・ジュニアNISAなどの運用型商品であれば、インフレに強い資産形成が可能です。学資保険は、こういった金融商品と比較して「インフレ耐性が弱い」と言われることがあります。

途中で保険料を引き出すのが難しい

学資保険は、途中で保険料を引き出すのが難しいので注意が必要です。

こちらは、「貯蓄が苦手な方でも計画的に教育資金を用意できる」といった捉え方もできますが、ピンチのときでも資金を取り崩すのが難しいとも考えられます。

このように、途中で保険料を引き出すのが難しい点は、学資保険のイマイチなポイントです。保険期間が10年〜15年ある商品が多いので、「家計が苦しくなった」「収入が著しく減少した」などの状況に陥る可能性は十分にあります。

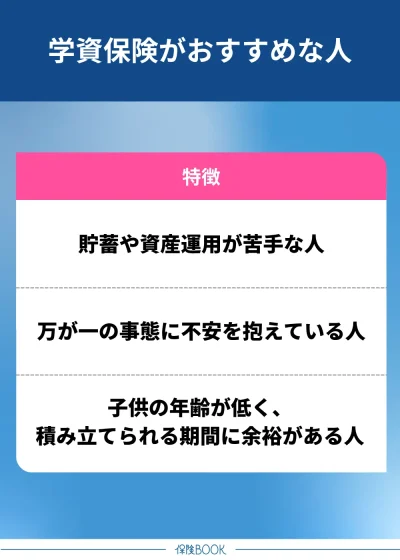

学資保険がおすすめな人の特徴

ここからは、学資保険がおすすめな人の特徴を紹介します。

人によっては学資保険が適切でない可能性もあるので、以下の特徴に当てはまるかそれぞれ確認してみてください。

貯蓄や資産運用が苦手な人

貯蓄や資産運用などが苦手な人には、学資保険で教育資金を用意するのがおすすめです。

また、途中解約が抱えるデメリットが強制力となるため、貯金を取り崩しがちな人でも子供の進学・入学時にまとまった資金を得られるでしょう。

NISAや株式投資などと比べて、投資の知識が不要である点もポイントです。返戻率が100%以上の商品を選べば、払い込んだ保険料よりも多くの資金を将来的に受け取れます。

万が一の事態に不安を抱えている人

将来的な病気や事故などのリスクに対して不安を抱えている人にも学資保険はおすすめです。

保険料の支払い義務がなくなるだけでなく、契約時に設定した保険金を受け取れるので、子供の教育費をしっかり確保できて安心できます。

このように、万が一の際に払込免除特約が適用される可能性が高いところは、学資保険ならではのメリットです。銀行預金やNISAと比較して、学資保険が優れている点だと言えます。

子供の年齢が低く積み立てられる期間に余裕がある人

学資保険は、特に子供の年齢が低い人に適しています。

これは、学資保険が基本的に早く始めるほど有利な設計になっている商品だからです。

たとえば、子供が10歳になったタイミングで保険金を受け取れる商品に加入する場合、0歳からの払込期間は10年ですが、5歳からの場合は5年間です。

そのため、0歳から加入したほうが月々の保険料が安く、着実に教育資金を積み立てられます。

また、学資保険は契約者が払い込んだ保険料を保険会社が運用する商品なので、契約期間が長いほど基本的に有利です。契約期間の違いによって、返戻率に数%の差が生まれるケースも珍しくありません。

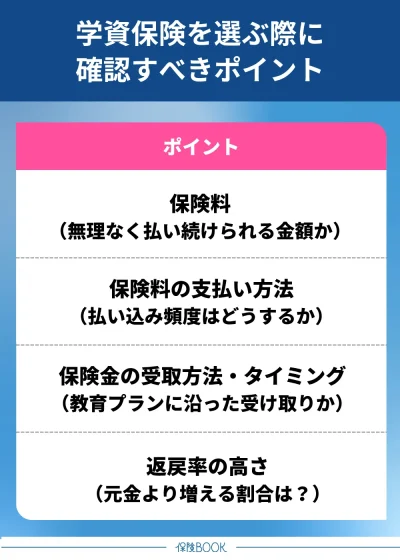

学資保険のメリットを最大限活かすために確認したい4つのポイント

ここからは、学資保険のメリットを最大限活かすために確認したいポイントを紹介します。

「学資保険の選び方がイマイチわからない…」といった悩みを抱えている方は、以下の4つポイントを比較してみてください。

保険料

学資保険を選ぶときは、無理なく払い続けられる金額か確認しましょう。

保険料の負担が大きい場合、将来的に解約せざるを得ない状況に陥る可能性があります。

「保険料の支払いが苦しい…」といった理由で途中で解約してしまうと、元本割れのリスクがあるため、無理のない金額で設定することが成功のポイントです。

保険料の支払い方法

学資保険の支払い方法は、以下の3つが代表的です。

- 月払い

- 年払い

- 一括払い

なお、基本的に払込期間が短くなるほど、保険料の負担を軽減できます。

また、同じ保険でも返戻率が高くなることが多いので、家計に余裕がある場合は、年払いや一括払いなどを検討してみてください。

保険金の受取方法・タイミング

学資保険は、加入時に任意で保険金の受取方法やタイミングを選べる商品が多くあります。

大学の入学時に一括で資金を受け取れる「満期金タイプ」や、中学・高校・大学の入学時にその都度受け取れる「祝金タイプ」などが代表的です。

進学時期や必要資金などは家庭によって異なりますので、自身のニーズにあわせて適切な商品を選んでみてください。

返戻率の高さ

返戻率は、学資保険を長期間積み立てるうえで「どれだけ効率よく資産が増えるか」を判断する重要な指標です。

支払った保険料の総額に対して、受け取れる満期金や祝金がどの程度の割合で戻ってくるかを示す数値です。

たとえば、返戻率105%の学資保険の場合、保険料の払込総額が100万円なら、将来的に105万円が戻ってくるということです。

なお、返戻率は、加入時の年齢や保険期間、支払方法などによって大きく変動します。子どもが0歳〜3歳など小さいうちに加入し、長期的に積み立てると、返戻率が高くなりやすいです。

学資保険を検討している人向け!おすすめの保険相談窓口3選

ここからは、学資保険を検討している人に向けて、おすすめの保険相談窓口を紹介します。

FP資格を持つ専門家に無料で相談できるところのみを厳選しているので、教育資金の準備方法で悩んでいる方はぜひ参考にしてみてください。

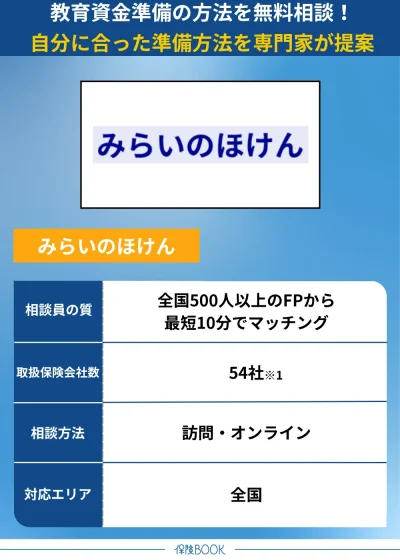

みらいのほけん

- 全国の優秀なFP500名以上と提携

- 訪問・オンラインで相談できる

- 相談内容と相性のいいFPを紹介してもらえる

みらいのほけんは、なないろ生命のグループ会社が運営する保険相談窓口です。

全国500名以上の審査基準を満たしたFPのみと提携しており、相談内容と相性のいい専門家を紹介してもらえます。

金融資格を持つ専門家から無料でアドバイスを受けられるので、どの教育資金準備方法が適切なのかわかるでしょう。相談料・出張料は一切かからないので、学資保険に関する悩みを抱えている方は、ぜひ利用を検討してみてください。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※1 |

対応エリア | 全国 |

店舗数 | 106拠点※2 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

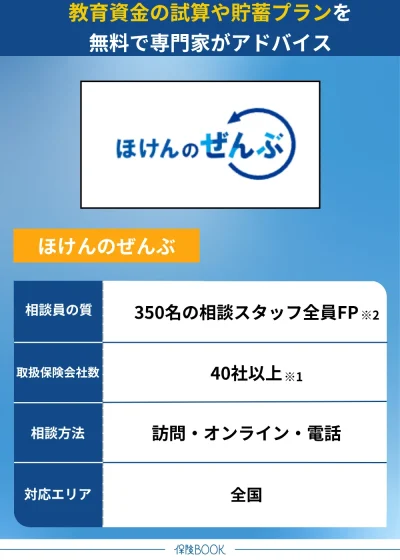

ほけんのぜんぶ

- 相談スタッフは全員FP資格を取得済み※1

- 最短翌日に相談できる

- 電話・訪問・オンラインから相談方法を選べる

ほけんのぜんぶは、相談スタッフ全員がFP資格を取得している※1保険相談窓口です。

そのため、確実に金融資格を持つ専門家からアドバイスを受けられます。取扱保険会社数が40社以上※2と多く、豊富な選択肢から適切な学資保険を選択可能です。

そのため、全国各地にお住まいの方が教育資金の悩みを相談できます。土日・祝日の相談にも対応しており、最短翌日に相談できるので、お急ぎの方にもおすすめです。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 ・WEB |

相談方法 | ・電話 ・訪問 |

出典:ほけんのぜんぶ公式サイト

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年5月時点

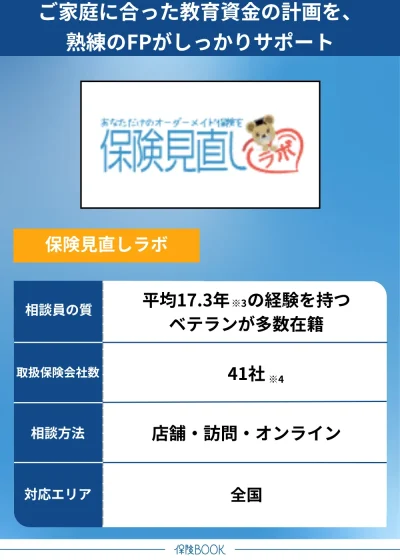

保険見直しラボ

- 国内最大級規模※1の訪問型代理店

- 経験豊富なベテランFPに相談できる

- 無料相談後のアンケート回答で豪華商品プレゼント

保険見直しラボは、全国に60拠点以上※2のオフィスがある国内最大級の規模※1の訪問型代理店です。

そのため、全国各地にお住まいの方が、担当者に直接会って相談しやすくなっています。対面で資料を見ながら相談したい方に適切です。

また、無料相談後のアンケート回答で豪華商品がもらえる点も魅力です。教育資金の悩みを解決できるだけでなく、人気のグルメ商品を中心としたプレゼントがもらえます。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※4 |

対応エリア | 全国 |

店舗数 | 60拠点以上※2 |

キッズスペースの有無 | – |

予約方法 | ・電話 ・WEB |

相談方法 | ・店舗 ・訪問 |

出典:保険見直しラボ公式サイト

※1 公式サイトの文言を引用、2025年4月時点

※2 2025年4月時点

※3 2025年4月時点

※4 2025年5月時点

まとめ

ここまで、学資保険のメリット・デメリットを中心に紹介してきました。

学資保険は、貯金が苦手な方でも教育資金を計画的に準備しやすいだけでなく、節税効果や万が一の保障などを得られる商品です。

途中解約による元本割れやインフレリスクなどのデメリットもありますが、銀行預金や資産運用などにはない魅力的なメリットが豊富にあります。

どんな貯蓄方法にもメリット・デメリットはあるので、自身の教育プランと相性がいいか見極めることが重要です。