学資保険のおすすめ人気商品8選|メリット・選び方も解説

※この記事はPRを含みます。

学資保険は、教育資金を計画的に貯める方法として注目されていますが、「どの学資保険がいいのかわからない」「選び方の基準は?」と悩む方も少なくないでしょう。

子ども1人あたりの教育費は幼稚園から大学まですべて公立でも約822万円、すべて私立の場合は約2,307万円にものぼるとされています(※)。こうした背景からも、早いうちからの資金準備は非常に大切です。

本記事では、おすすめの学資保険を8つ厳選してご紹介。あわせて、学資保険の必要性や選び方、迷ったときに頼れる無料のおすすめ保険相談窓口もピックアップしています。

- 学資保険は子どもの教育資金を計画的に準備するための有効な方法

- 主に「貯蓄重視型」と「保障重視型」の2つのタイプがあり、ニーズに合わせて選ぶことが重要

- メリットには、教育資金を確保できること、税制優遇や保険料免除の特典がある点が挙げられる

- 選ぶ際は返戻率、受け取りタイミング、払込方法を重視して、自分に合ったプランを選ぶのがおすすめ

- 学資保険選びで迷った際は、複数の保険商品を比較・検討できる保険相談窓口の利用が効果的。専門家が無料であなたの家庭状況に合った学資保険を提案してくれるため、一人で悩むよりも安心して納得のいく選択ができます。はじめての相談なら「ほけんの縁結び」がおすすめ。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

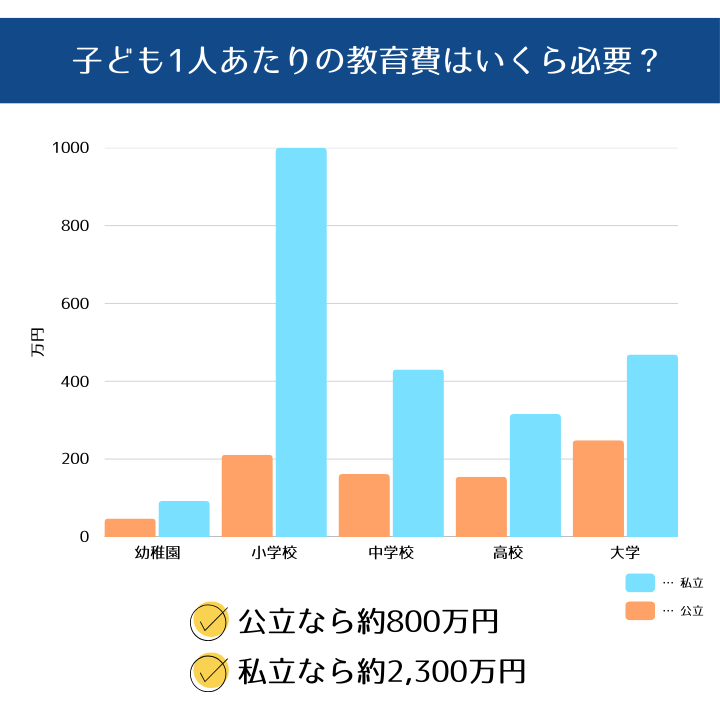

子ども1人あたりの教育費はいくら必要?

子供1人が幼稚園〜大学まで通った場合の教育費の目安は、約800〜2,300万円です。

段階別の教育費目安は、下表の通りです。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 47.3万円 | 92.5万円 |

| 小学校 | 211.2万円 | 1,000万円 |

| 中学校 | 161.6万円 | 430.4万円 |

| 高校 | 154.3万円 | 315.6万円 |

| 大学 | 248.1万円 | 469万円 |

| 合計 | 822.5万円 | 2307.5万円 |

※学習塾・習い事の費用を含んだ目安金額

参照:日本政策金融公庫「教育資金はいくら必要?かかる目安額をご紹介」

学習塾や習い事をしない場合はもっと教育費を抑えられますが、できることなら習い事の費用を含めた資金を準備するのが望ましいでしょう。

子どもに満足いく教育を受けさせてあげるためにも、早いうちから計画的に教育資金を用意し始めることを心がけることが大切です。

教育資金の準備は学資保険がおすすめ

まとまったお金がかかる教育資金を確実に準備したい場合は、学資保険は一つの選択肢となります。直近では、学資保険に代わる教育資金を準備する方法として、NISAや貯蓄性のある保険の活用も方法として検討する方も多くいらっしゃいます。

ここでは、学資保険の概要と種類について紹介します。

学資保険とは?

学資保険とは、子どもの教育資金を計画的に準備するための保険商品のことです。

子どもの教育費を目的とした貯蓄の要素が大きいですが、契約者が死亡あるいは高度障害に陥った際には以後の保険料支払いを免除される商品がほとんどです。

このように学資保険は貯蓄と保障の両面を兼ねているため、安全かつ計画的に教育資金を確保できるのが特徴です。

学資保険の種類

学資保険は大きく分けて「貯蓄重視型」と「保障重視型」の2種類があります。

| メリット | デメリット | |

|---|---|---|

| 貯蓄重視型 | 返戻率が高い | 払込免除特約以外の保証は原則ない |

| 保障重視型 | 医療保障をはじめ保障が充実 | 返戻率が低い |

貯蓄重視型でも、万が一の事態における払込免除特約はあることが一般的なので、保障が全くないわけではありません。

どちらのタイプが良いかは学資保険に加入する目的によって変わるので、ニーズに合う商品を選びましょう。

【2026年2月】おすすめの学資保険商品8選

「学資保険に加入したいけど、どの商品を選べばよいかわからない…」とお悩みの方は多いかと思います。

学資保険にはさまざまな商品があり、選び方によっては将来の教育資金の準備に大きく影響するため、ポイントを押さえて選ばなくてはなりません。

当サイトではさまざまな学資保険を比較した結果、おすすめの学資保険商品を厳選してご紹介します。ぜひ参考にしてください。

| 名称 | 保険会社 |

|---|---|

| フコク生命の「みらいのつばさ」(5年ごと配当付学資保険) S(ステップ)型 | フコク生命 |

| 明治安田生命つみたて学資 | 明治安田 |

| 5年ごと利差配当付こども保険 | 東京海上日動あんしん生命 |

わくわくポッケ | 太陽生命 |

| アフラックの夢みるこどもの学資保険 | アフラック |

| 学資保険 | ソニー生命 |

| 5年ごと利差配当付こども保険 | 三井住友海上あいおい生命 |

| スミセイのこどもすくすく保険 | 住友生命 |

上記の学資保険商品に加え、気になる保険商品がある場合は、その商品を取り扱っている保険相談窓口を利用することをおすすめします。

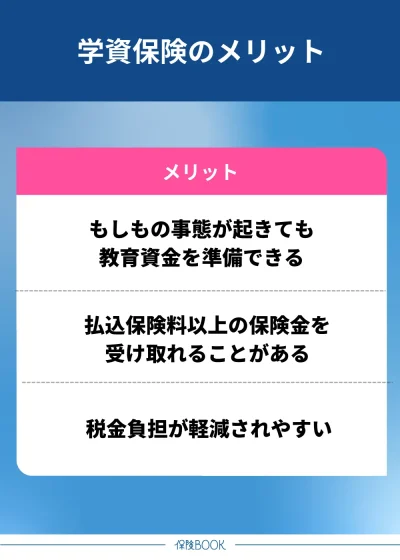

学資保険に加入する3つのメリット

学資保険に加入することで、教育資金を計画的に積み立てるだけでなく、いくつかのメリットを享受できます。

ここでは、学資保険に加入することで得られる3つの主なメリットを紹介します。

もしもの事態が起きても教育資金を準備できる

学資保険の大きなメリットは、契約者にもしもの事態があった場合でも子どもの教育資金を確保できる点です。

支払い免除された後も契約時に設定した満期金や給付金は予定通り受け取れるので、子どもの進学や学費の支払いに経済面での影響を与えにくいです。

預貯金の場合はもしもの際の保障がなく、子どもの教育に支障をきたすリスクがあるため、より安心して子どもの将来を準備できると言えるでしょう。

払込保険料以上の保険金を受け取れることがある

学資保険は貯蓄性の高い商品が多く、満期まで払いこめば商品次第では払込保険料の総額よりも多くの保険金を受け取ることができます。

これは、保険会社が運用益を活用して契約者に還元しているためで、返戻率の高い学資保険を選べば効率的に教育資金を準備することが可能です。

なお、保険の契約時期や保険料の払込方法によっては元本割れのリスクもあるため、契約前にしっかりと商品内容を確認することが重要です。

税金負担が軽減されやすい

学資保険は生命保険の1つであるため、税制上の優遇を受けられるのもメリットです。

支払った保険料は「生命保険料控除」の対象なので、年末調整あるいは確定申告を行うことで、1年間に払い込んだ保険料に応じて所得税・住民税の納税額を軽減できます。

預貯金で教育資金を準備する場合と比べると、結果的に家計の負担を小さくすることができるでしょう。

「契約者=受取人」なら一時所得または雑所得、「契約者≠受取人」なら贈与税の対象なので、受け取る時の税金も考慮して契約することが大切です。

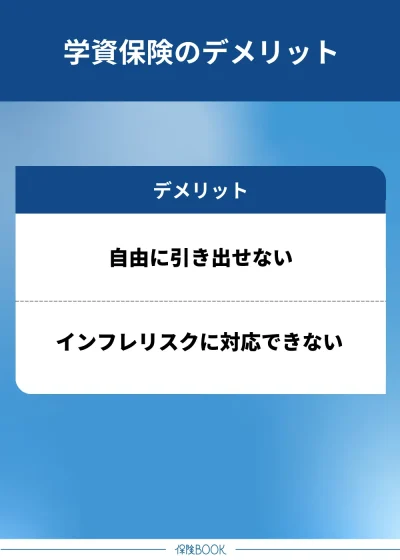

学資保険に加入する2つのデメリット

学資保険に加入する前に知っておきたいデメリットもいくつかあります。

以下では、学資保険に加入する際に考慮すべき2つのデメリットについて解説します。

自由に引き出せない

学資保険で支払った保険料は自由に引き出すことができないので、柔軟に資金管理したい家庭には不便です。

預貯金をはじめ他の手段で柔軟に使えるお金を確保しておかないと、お金が急に必要になった場合は学資保険を解約する必要が出てくるでしょう。

とはいえ、学資保険の本来の目的は教育資金の準備なので、自由に引き出せないことは使い込む心配が少なく計画的に貯めやすいとも言えます。

インフレリスクに対応できない

学資保険では契約時に設定された満期金額が固定されていることが多いため、インフレのリスクには対応できません。

例えば、現在なら100万円の学費が、子どもが進学する頃には150万円まで上昇するといったケースが挙げられます。

教育資金を準備する際は、このようなインフレリスクも考慮しておくことが大切です。

学資保険選びにおすすめの保険相談窓口

学資保険の加入を検討する際に、どの保険商品を選べばよいか迷ってしまうことも多いでしょう。また最近では、学資保険以外で教育資金を準備する方法もあり、選択肢が多くなっているのも事実です。

最適な選択は、家庭によってさまざまであるため、専門家のアドバイスを受けることが有効です。

ここからは保険のことだけでなく、将来を見据えたお金の相談ができる相談窓口を紹介しますので、ぜひ一度アドバイスを聞いてみてください。

※表は横にスクロールできます。

| 名称 | ほけんの縁結び

| ほけんのぜんぶ

| 保険見直しラボ

|

|---|---|---|---|

| 取扱保険会社数 | 54社※2 | 40社以上※1 | 41社※3 |

| 相談料 | 無料 | 無料 | 無料 |

対応地域 | 全国 | 全国 | 全国 |

| 相談方法 | ・訪問 ・オンライン | ・電話 ・訪問 | ・店舗 ・訪問 ・オンライン |

主な相談内容 | ・保険 ・家計 ・資産形成(NISA) ・住宅資金 など | ・保険 ・教育資金 ・家計改善 ・住宅ローン など | ・金融 ・保険 ・税金 ・資産運用 など |

公式サイト |

※1 2024年4月時点

※2 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※3 2025年4月時点

ほけんの縁結び

- 独自の審査基準をクリアしたFPだけが在籍

- 取扱保険会社は54社※1

- 全国830名以上のFP※2が地域密着したサポート

- なないろ生命グループ会社の運営で安心

- 無料相談でお米がもらえる特典付き※3

ほけんの縁結びは、なないろ生命のグループ会社が運営している保険相談窓口です。

また、提携拠点は全国106箇所と充実しているので、対面相談もほぼ全国対応しています。

独自の審査基準をクリアした経験豊富なFP約800名と提携しており、保険相談に限らずお金に関する様々な相談に対応してくれるのも魅力です。

基本情報

| 取扱保険会社数 | 54社※1 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問 |

| 店舗(拠点)数 | 106拠点※2 |

出典:みらいのほけん

※1:2024年8月26日時点

※2:2024年8月26日時点での提携先保険代理店の拠点数の総数

※3:プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

ほけんのぜんぶ

- 子育て世代から支持される相談窓口

- 累計申込件数31万件の実績※1

- 40社以上の保険商品をオーダーメイドで提案

- 相談スタッフのFP資格取得率100%※2

- 最短で申込翌日の相談も可能

ほけんのぜんぶは子育て世代からの相談件数が7万件を超えている、これから教育資金を準備していく家庭に適した保険相談窓口です。

取り扱う保険会社も40社以上と多く、返戻率の高いソニー生命の学資保険をはじめ多数の商品を取り扱っているのも特徴です。

基本情報

| 取扱保険会社数 | 41社※3 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・電話 |

| 店舗(拠点)数 | 21拠点(北海道・東北3、関東7、中部4、関西1、中国・四国3、九州3)※4 |

出典:ほけんのぜんぶ

※1:2025年4月時点

※2:入社1年以上のプランナーが対象

※3:2024年10月1日時点

※4:2025年1月時点

保険見直しラボ

- 業界経験平均17.3年※1の経験豊富なベテランコンサルタントが対応

- 相談後のお客様満足度は96.8%※2

- 全員FP資格保有※3でお金に関する総合的なアドバイスが可能

- イエローカード制度があり安心

- 相談後にアンケート回答でプレゼントあり

保険見直しラボは、41社の保険を取り扱っている国内最大級の規模※4の訪問型保険代理店です。

また、イエローカード制度を採用しており、担当者が合わないと感じたら早急に対応してくれるので安心して相談できる環境です。

保険商品については、東京海上日動あんしん生命の学資保険をはじめ、第三者機関の顧客満足度ランキング上位の商品を複数扱っています。

基本情報

| 取扱保険会社数 | 41社※5 |

|---|---|

| 対応エリア | 全国 |

| 相談料 | 無料 |

| 相談方法 | オンライン・訪問・店舗 |

| 店舗(拠点)数 | 54拠点(北海道・東北8、関東11、中部13、関西8、中国・四国5、九州9)※6 |

出典:保険見直しラボ

※1:2025年4月時点

※2:2024年10月時点のお客様アンケート結果

※3:入社1年以上経過したコンサルタントが対象

※4:公式サイトの文言を引用 2025年4月時点

※5:2025年4月時点

※6:2025年1月時点

学資保険選びで重視したい3つのポイント

自分自身で学資保険を選ぶポイントを知っておくと、保険相談窓口を利用する際もより良いアドバイスを受けられるでしょう。

ここでは、学資保険選びで重視したい3つのポイントについて解説します。

返戻率の高さ

返戻率の高さは、学資保険を選ぶうえで重要なポイントです。

例えば、返戻率110%で払込金額が100万円の場合は「100万円×110%=110万円」となり、払込金額よりも10万円プラスです。

このように、返戻率が高い商品の方が総額で受け取れる金額は大きくなるので、同等の内容であれば返戻率が高いものを選ぶのがおすすめです。

受け取り方・受け取るタイミング

学資保険の給付金は、満期時に一括で受け取るタイプや進学時に分割して受け取るタイプなど、商品によって受け取り方やタイミングが異なります。

どのタイミングで保険金を受け取るのがベストなのかは、子供の進学状況や家庭の経済状況によっても変わってくるでしょう。

なお、振込時期を子どもの満年齢に設定してしまうと、進学するタイミングで満年齢に達しておらず保険金を受け取れないケースもあるので注意しましょう。

保険料の払込方法

学資保険の払込方法は「一時払い」「全期前納払い」「定額払い」の3つがあります。

表は横にスライドできます

| 一時払い | 全期前納払い | 定額払い | |

|---|---|---|---|

| 概要 | ・保険料を全額一度に支払う | ・保険料全額を保険会社に預けて、保険会社が保険料を毎年支払う | ・定期的に一定額を支払う ・月払い・半年払い・年払いなどがある |

| メリット | ・払い込む保険料総額が安くなる ・返戻率が高くなる | ・控除を毎年受けられる ・払込免除特約が適用される | ・初期費用が少ない ・控除を毎年受けられる |

| デメリット | ・初期費用が大きい ・控除を受けられるのは初年度のみ ・払込免除特約がない | ・初期費用が大きい ・一時払いより保険料が高い | ・総支払額が高くなる |

一般的なのは月払い・年払いなどの定額払いですが、総支払額は他の払込方法より高くなることが一般的ですので、資産に余裕のある家庭なら一時払いまたは全期前納払いがおすすめです。

ただし、一時払いには払込免除特約がなく、生命保険料控除は支払った年の1回のみというデメリットも存在するので、こういった弱点を気にするなら全期前納払いが良いでしょう。

全期前納払いは一時払いより保険料総額が高くなる傾向がありますが、生命保険料控除は毎年受けられて、払込免除特約も適用されます。

学資保険はおすすめしない?代わりの教育資金の準備方法4選

学資保険以外の方法で教育資金を準備していくことも可能です。

以下では、学資保険の代わりとなる教育資金の準備方法を4つ紹介し、それぞれのメリット・デメリットを解説していきます。

預貯金

| メリット | 原則、元本保証される 金融知識に長けていなくても行いやすい |

|---|---|

| デメリット | 利息がほぼつかない 万が一の事態に対する保障がない |

金融機関にお金を預ける預貯金は、誰でもすぐに始められるシンプルな準備方法です。

国から毎月給付される児童手当を預貯金に回すだけでも、一定金額を貯めることができます。

また、死亡・高度障害など万が一の事態に対する保障がない点は理解しておきましょう。

投資(資産形成)

| メリット | 運用成果次第で利益を得られる NISA口座なら運用益は非課税 |

|---|---|

| デメリット | 商品によっては元本割れリスクがある 万が一の事態に対する保障がない |

株式や投資信託などの金融商品に投資して教育資金を準備するのも1つの手段です。

運用成果によっては大きく利益を出せるので、学資保険や預貯金よりも効率良く資産が増える可能性があります。

ただし、株式や投資信託は元本割れリスクを伴うので、元本保証を求めるなら国債などの手堅い金融商品を選ぶのがおすすめです。

教育ローンなど各種支援

| メリット | まとまったお金を必要な時期に合わせて借りられる |

|---|---|

| デメリット | 条件が合わないと支援を受けられない 返済には利息が加わることが多い |

国や地方自治体による支援制度を活用することでも教育資金を準備できます。具体的には「貸与型の奨学金制度」や「教育ローン」などがあり、どちらも必要な時期にまとまったお金を借りられるのが特徴です。

また、条件に合致しないと判断された場合は、制度自体を活用できないケースもあり得るでしょう。

なお、奨学金制度に関しては給付型もあり、給付型に関しては返済の必要がありません。

他の生命保険

| メリット | 万が一の事態に備えた保障がある 為替相場や運用実績によっては保険金が増える |

|---|---|

| デメリット | 元本割れのリスクがある |

学資保険の代わりに以下の生命保険に加入して、教育資金を準備することも有効な手段です。

- 低解約返戻金型終身保険:解約返戻金を低く抑えて保険料を安く設定した終身保険

- 外貨建て終身保険:保険料や保険金が外貨で設定された終身保険

- 変額保険:保険会社の運用実績により保険金が増減する生命保険

これらの保険は、万が一の事態に備えた保障がついているため、安心感があります。特に低解約返戻金型終身保険は、保険料が比較的安価でありながらも、保障内容が充実している点が魅力です。

また、外貨建て終身保険や変額保険では、運用実績や為替相場に影響を受けて、保険金が増加する可能性があります。一方で元本割れリスクもあることは把握しておきましょう。

学資保険の必要性が高い家庭・低い家庭の特徴

学資保険は、すべての家庭に必要というわけではありません。家庭の状況や子どもの教育方針によって、学資保険の必要性は異なります。

以下では、学資保険の必要性が高い家庭とそうでない家庭の特徴について解説します。

学資保険の必要性の高い家庭

以下に該当する家庭は、学資保険に加入する必要性が高いと言えます。

- 計画的な貯蓄が苦手

- 安全に教育資金を準備したい

- 万が一の保障が欲しい

計画的に貯蓄することが苦手な家庭は、半強制的に教育費の積立ができる学資保険は向いています。支払った保険料は簡単に引き出すことができないので、預貯金よりも着実に貯めていけるでしょう。

また、契約者の死亡・高度障害などに対する保障も備わっているので、万が一の事態が起きても教育費を確実に残せるメリットもあります。

学資保険の必要性の低い家庭

以下に該当する家庭は、学資保険に加入する必要性が低いでしょう。

- 既に必要な教育資金を保有している

- 資産運用を重視している

- 保険料負担が大きく中途解約のリスクがある

- 子どもが小学生になっている

教育資金として充分な資産を現在保有しているなら、学資保険に加入するメリットはあまりないでしょう。

学資保険にかけるお金を資産運用に回した方が、効率よく教育費を準備できる可能性があるためです。

なお、子どもが既に小学生になっている家庭は、学資保険に加入できる可能性が低下します。

学資保険に関するQ&A

フコク生命の「みらいのつばさ」(5年ごと配当付学資保険)S(ステップ)型や、太陽生命の「わくわくポッケ」などが挙げられます。

しかし、家庭ごとに家計状況や必要な教育資金が異なるので、返戻率の高さや保険金を受け取るタイミングなどを考慮して、自身の家庭に合う商品を選びましょう。

学資保険はできるだけ早く加入するのが望ましいので、子供が生まれたらすぐに加入するのがおすすめです。

なお、妊娠中の段階から加入できる商品もあるので、子育てで忙しくなる前に加入しておくのも1つの手段です。

学資保険以外にも預貯金や資産形成、他の生命保険などの方法で教育資金を貯めることができます。

しかし、教育資金を目的とする貯蓄なら学資保険は有効な手段なので、まずは学資保険を検討することをおすすめします。

これから確実に教育資金を貯めていきたい家庭なら、学資保険がおすすめです。

資産形成は運用実績によっては効率良く資金が貯まりますが、万が一の事態に対する保障がない点がデメリットになります。

また、資産形成は元本割れリスクを伴うので、場合によっては教育資金を貯められない可能性もあるでしょう。

保険相談窓口は複数社の保険を取り扱っているので、幅広い選択肢から保険の検討ができます。

相談に乗ってくれるコンサルタントもFP資格者が多いので、ニーズに沿った保険商品の提案やライフプランに合わせたお金のアドバイスをしてくれるのも魅力です。

どの保険相談窓口も原則無料なので、金融知識に自信がない人ほど利用するメリットは大きいでしょう。

まとめ

本記事では、子どもの教育費目安、学資保険の必要性や選び方、おすすめの学資保険8選を紹介しました。

幼稚園から大学までの教育費目安は1人あたり800万円〜2,300万円と高額な傾向にあるため、早めの準備が必要です。

学資保険に加入すれば、計画的に貯蓄できるだけでなく、万が一の保障も備えられるため、安心して教育資金を準備できます。

とはいえ、学資保険にはさまざまな種類があり、返戻率や保障内容も異なります。複数の商品を比較できる保険相談窓口を活用し、ライフプランに合った学資保険を選びましょう。