学資保険の返戻率を高める方法や計算方法など徹底解説

※この記事はPRを含みます。

学資保険への加入を検討しているときに、「せっかくなら返戻率が高い商品に加入したい」と感じることもあるでしょう。

しかし、学資保険の種類は数多くあるため、一つずつ計算して比較することは困難です。中には、「そもそも返戻率の計算方法がわからない」といった方もいるでしょう。

そこで今回は、学資保険の返戻率について徹底解説します。返戻率の計算が難しい方に向けて、おすすめの保険相談窓口も紹介しているので、ぜひ参考にしてみてください。

- 学資保険の返戻率は、「祝い金・満期保険金 ÷ 払込保険料 × 100」で計算でき、100%を超えるとお得な設計

- 返戻率を高めるには「加入時期を早める」「一括払いや祝い金なしを選ぶ」などの工夫が有効

- 返戻率だけでなく、満期保険金の金額や受取タイミング、保険料の無理のなさも比較ポイント

- 公式サイトの返戻率はあくまで目安。実際に試算してみることが大切

- もし無料で何度でもFPに相談したい場合は、「みらいのほけん」がおすすめ。専門的なアドバイスを受けられるうえ、無料相談でお米をもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

学資保険の返戻率とは?計算方法について解説

学資保険の返戻率とは、払い込んだ保険料の総額に対して、受け取れる金額の割合です。

たとえば、返戻率が100%の学資保険は、払い込んだ保険料と受け取れる金額が同じだと判断できます。

そのため、学資保険を選ぶときは返戻率を比較したほうがいいでしょう。返戻率が高くなるほど、進学や保険が満期を迎えるタイミングなどで多くの金額を受け取れます。

返戻率がいくらになるかシミュレーション

ここからは、学資保険の返戻率がいくらになるか実際にシミュレーションしていきます。

祝い金 | 80万円/回 |

|---|---|

満期保険金 | 80万円 |

月額保険料 | 15,000円 |

たとえば、上記の条件で祝い金・満期保険が支払われる学資保険に加入したとしましょう。

「祝い金は中学校・高校・大学に進学するタイミングで全3回支払われる」と仮定した場合、満期保険金を含めた受け取り総額は320万円です。

また、「0歳〜15歳まで加入し、月額15,000円の保険料を支払う」と仮定した場合、払込保険料の総額は270万円です。これらの金額を学資保険の計算式に当てはめると、返戻率を計算できます。

320万円÷270万円×100=約118%

このように、学資保険の返戻率を知りたいときは「祝い金・満期保険金の総額÷払込保険料の総額×100」の計算式で簡単に計算できます。

なお、保険会社の公式サイトやパンフレットに掲載されている返戻率は、すべての人に当てはまるわけではありません。保険料の払込期間や加入時期などによって返戻率は変動するので、気になる商品を見つけた方は積極的にシミュレーションしてみてください。

返戻率と予定利率の違いとは?

予定利率とは、保険会社が契約者に約束する「運用利回り」のことです。

そのため、返戻率が意味する割合とは大きく異なります。予定利率は、あくまでも保険会社の運用収益を表す割合です。

反対に予定利率が低いほど、基本的に保険料は高くなります。「予定利率が低い=運用収益が少ない」ということなので、保険会社は保険料を高めに設定せざるを得ません。

期間 | 予定利率 |

|---|---|

1952年3月 | 4.0% |

1976年3月2日 | 5.0% |

1985年4月2日 | 5.5% |

1993年4月2日 | 4.75% |

1994年4月2日 | 3.75% |

1996年4月2日 | 2.75% |

1999年4月2日 | 2.0% |

2001年4月2日 | 1.5% |

2013年4月2日 | 1.0% |

2017年4月2日 | 0.25% |

上記の表からわかる通り、1985年の予定利率(5.5%)をピークに、2017年は0.25%まで低下しています。

なお、これまで予定利率は長らく低下傾向にありましたが、日本生命は2025年1月に学資保険の予定利率を1.00%に引き上げました※。その結果、保険料や返戻率にも良い影響が出始めている状況です。

ただし、依然としてバブル期と比べると低水準であるため、「10年前・20年前などと比べて、学資保険の返戻率は低い」と言われています。

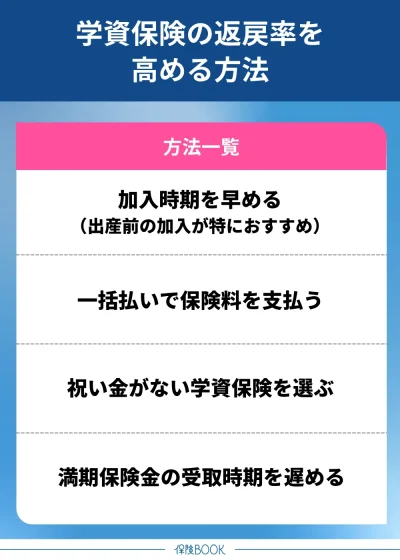

学資保険の返戻率を高める方法を紹介

ここからは、学資保険の返戻率を高める方法を紹介します。

同じ保険会社が提供する商品であっても、以下4つのコツを活用すれば、より多くの保険金や祝い金を受け取ることが可能です。

加入時期を早める

学資保険の返戻率を高めるためには、払込保険料の総額を下げることを意識しましょう。

学資保険の保険料は、契約者や子供の年齢が若くなるほど安くなる傾向にあります。

【契約者の年齢】 【子供の年齢】 | 13,178円/月 ※保険料の払込期間:15歳まで |

|---|---|

【契約者の年齢】 【子供の年齢】 | 16,891円/月 ※保険料の払込期間:15歳まで |

※明治安田生命「つみたて学資」のかんたんシミュレーションで試算

たとえば、明治安田生命の「つみたて学資」の場合、子供の年齢が3歳違うだけで、月々の保険料に3,000円程度の違いが生まれます。

受け取れる祝い金・満期保険金の総額が同じだと仮定した場合、返戻率が高くなるのは子供が0歳の時点で加入するケースです。

なお、一般的な学資保険は妊娠中でも加入できます。少しでも返戻率を高めたい場合は、子供が生まれる前に加入しておくのも一つの手です。

一括払いで保険料を支払う

一般的に学資保険の保険料は、支払い期間が短いほど安くなります。

そのため、家計に余裕がある場合は、一括払いや半年払いなどの方法で支払うのがおすすめです。払込保険料の総額が少なくなるため、学資保険の返戻率を高められます。

- 月払い

- 半年払い

- 年払い

- 一括払い

なお、代表的な学資保険の支払い方法は上記のとおりです。保険会社によって選べる支払い方法は異なりますが、保険料が安くなる方法で払い込むことをおすすめします。

祝い金がない学資保険を選ぶ

学資保険の返戻率を少しでも高めたい方には、祝い金がない商品が適しています。

理由としては、祝い金がない学資保険のほうが保険料が安い傾向にあるからです。

中学や高校などに進学するタイミングで教育資金を受け取れるのは魅力的ですが、家計に余裕がある場合は、祝い金がない学資保険を選んだほうが返戻率を高められます。

満期保険金の受取時期を遅める

満期保険金の受取時期を遅めに設定すると、学資保険の返戻率を高められる可能性があります。

たとえば、保険金の受取時期が「高校入学時の15歳」と「大学入学時の18歳」の2つから選べる場合は、18歳で受け取るプランのほうが返戻率が高くなる傾向にあります。

これは、保険会社が保険料を長期間運用できるため、契約者により多くの保険金を返せるようになるからです。

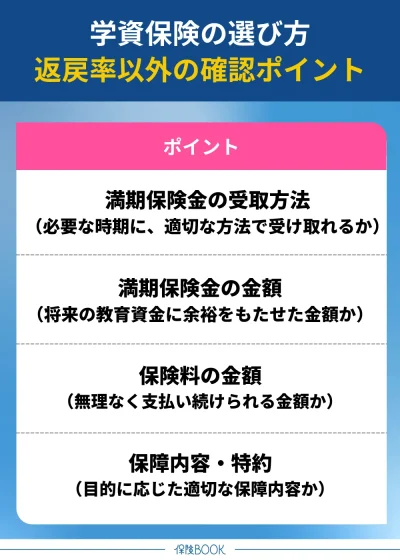

学資保険の選び方!返戻率以外に確認すべきポイント

ここからは、学資保険を選ぶときに比較すべきポイントについて解説します。

返戻率以外にも確認すべきポイントは4つあるので、学資保険選びで失敗したくない方はぜひ参考にしてみてください。

満期保険金の受取方法・タイミング

学資保険を選ぶときは、満期保険金の受取方法について確認しましょう。

また、満期保険金を受け取るタイミングについても考慮しなければなりません。

返戻率を重視するなら、受取時期を遅くするのも効果的ですが、基本的には進学時期や教育資金が必要なタイミングに設定するのがおすすめです。

満期保険金の金額

学資保険を選ぶ際は、満期保険金として受け取れる金額がいくらなのか確認する必要があります。

たとえば、大学・短大の入学金や授業料などを補填するために学資保険へ加入する場合は、100万円以上受け取れる商品がおすすめです。

大学・短大 | 入学金や授業料などの目安 |

|---|---|

私立大学 | 約134万円 |

私立短期大学 | 約111万円 |

出典:私立大学等の令和元年度入学者に係る学生納付金等調査結果について:文部科学省

国公立の場合、上記の限りではありませんが、ある程度まとまった金額が必要だと理解しておきましょう。一人暮らしの費用や生活費などもかかることを想定して、満期保険金の金額を設定しておくと安心できます。

保険料の金額

「保険料は無理なく支払える範囲なのか」は非常に重要なポイントです。

家計に無理のない金額で支払い続けられることが、学資保険を契約するうえでもっとも大切だといえます。

万が一支払いが困難になった場合は、解約する選択肢もありますが、払込んだ保険料の総額より、受け取れる金額のほうが少ないケースが一般的です。

保障内容・特約

学資保険は貯蓄型としての機能だけでなく、保護者に万が一のことがあった場合の備えとしても活用できる商品です。

また、入院保障や医療特約などを付けられるケースもあり、教育資金だけでなく、医療面の備えとしても活用できる商品が豊富にあります。

もちろん、特約を付けすぎると保険料が上がってしまいますが、目的に応じた保障内容を選ぶことで、より安心して子どもの将来に備えられるでしょう。

学資保険で迷っている方向け!おすすめの保険相談窓口を3社紹介

ここからは、どの学資保険に加入すべきか迷っている方に向けて、おすすめの保険相談窓口を3社紹介します。

FP(ファイナンシャルプランナー)の有資格者に相談できるところのみを厳選しているので、学資保険選びで絶対に失敗したくない方はぜひ参考にしてみてください。

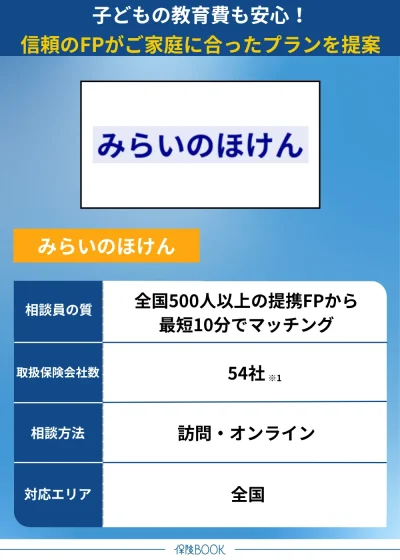

みらいのほけん

- 全国500名以上のFPと提携

- 相談内容と相性の良い専門家を紹介

- 何度利用しても相談料は無料

- 無料相談で選べる6種のギフトがもらえる

みらいのほけんは、CMで話題のなないろ生命のグループ会社が運営する保険相談窓口です。

全国500名以上のFPと提携しており、相談内容とマッチした専門家を紹介してもらえます。54社※1の保険商品を取り扱っているため、学資保険の種類も豊富です。

また、無料相談で選べる6種のギフトがもらえる点も魅力です。「北海道ゆめぴりか」や「巌流庵のもつ鍋2人前セット」など、人気のグルメ商品を中心としたラインナップからお好みで選べます。

みらいのほけんの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 54社※1 |

対応エリア | 全国 |

店舗数 | 106拠点※2 |

キッズスペースの有無 | – |

予約方法 | ・WEB |

相談方法 | ・訪問 |

出典:みらいのほけん公式サイト

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数です。

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数です。

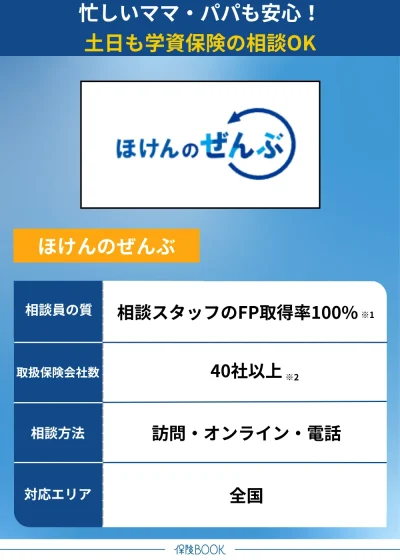

ほけんのぜんぶ

- 相談スタッフはFPの有資格者※1

- 40社以上※2の保険商品から選べる

- 土日・祝日の相談も可能

- 最短翌日に学資保険の悩みを相談できる

ほけんのぜんぶは、相談スタッフ全員がFPの資格を取得している保険相談窓口です※1。

そのため、保険以外にもNISAや住宅ローンなどの相談にも乗ってもらえます。学資保険選びで悩んでいる方だけでなく、教育資金の準備方法として学資保険が適切なのか迷っている方にもおすすめです。

また、最短翌日に相談できるところも魅力です。土日・祝日の相談にも対応しているため、平日は仕事や子育てで忙しい方でも利用しやすくなっています。

ほけんのぜんぶの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 40社以上※2 |

対応エリア | 全国 |

店舗数 | – |

キッズスペースの有無 | – |

予約方法 | ・電話 ・WEB |

相談方法 | ・電話 ・訪問 |

出典:ほけんのぜんぶ公式サイト

※1 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※2 2024年5月時点

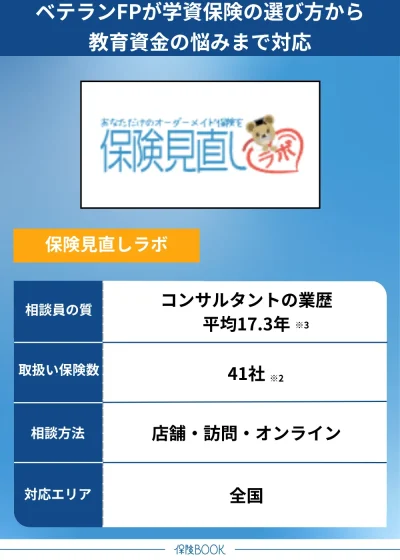

保険見直しラボ

- 国内最大級の規模※1の訪問型代理店

- 顧客満足度96.8%※2を獲得

- FP資格を持つベテランスタッフが多数在籍

- 相談後のアンケート回答でプレゼントがもらえる

保険見直しラボは、全国に約60箇所以上※3の訪問拠点がある保険相談窓口です。

そのため、自宅やカフェ、職場など、指定した場所で学資保険の悩みを相談しやすくなっています。もちろん、相談料や出張料などは一切かかりません。

また、業歴平均17.3年※3のベテランFPが多数在籍しているところも特徴的です。ベテランならではの視点でサポートを受けられる点は、保険見直しラボの強みだといえます。

保険見直しラボの基本情報

相談料 | 無料 |

|---|---|

取扱保険会社数 | 41社※2 |

対応エリア | 全国 |

店舗数 | 60拠点以上※3 |

キッズスペースの有無 | – |

予約方法 | ・電話 ・WEB |

相談方法 | ・店舗 ・訪問 |

出典:保険見直しラボ公式サイト

※1 公式サイトの文言を引用、2025年4月時点

※2 2024年10月のお客さまアンケートデータにて集計

※3 2025年4月時点

※4 2025年4月時点

まとめ

ここまで、学資保険の返戻率について解説してきました。

学資保険を選ぶときに返戻率を比較する方は多くいますが、保険会社のパンフレットや公式サイトなどに掲載されている数値を鵜呑みにするのはおすすめできません。

そのため、返戻率を比較するときは、必ず自身でシミュレーションする必要があります。各商品の返戻率を計算するのが難しい場合は、保険相談窓口の利用を検討してみてください。