外貨建て保険とは?種類とメリット・デメリットをわかりやすく解説

※この記事はPRを含みます。

「円建ての保険では利回りがいまひとつで満足できないので、もっと高い利回りが期待できる保険を検討している」「しかし外貨建て保険が具体的にどのような商品なのか、リスクも含めて理解できていない」とお悩みの方は多いと思います。

外貨建て保険は、円建て保険に比べて利回りが高い魅力がある一方で、為替変動によるリスクも伴うので、仕組みを十分に理解してから検討することが大切です。そこでこの記事では、まず「外貨建て保険とは何か」について分かりやすく解説します。

さらに外貨建て保険を検討する際に必ず知っておきたいポイントについても解説。また、さまざまな商品タイプが存在するため、それぞれの特徴についても詳しく解説します。ぜひ参考にしてください。

- 外貨建て保険は、円建てより高い利回りや為替差益が期待できる資産形成型の保険

- 円安・円高によって受取額や保険料が変動するため、為替リスクの理解が不可欠

- 個人年金、終身保険、養老保険の3種類があり、目的に応じて選択可能

- 資産の通貨分散にもつながり、インフレ対策や節税効果も見込める

- 「為替や保険の仕組みが不安…」という方は、みらいのほけんでプロに無料相談がおすすめ。丁寧なサポートで不安を解消できるうえ、お米がもらえる特典も※。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

外貨建て保険とは?わかりやすく解説

外貨建て保険とは、その名の通り外貨で運用する保険を指します。通常、日本国内の保険は日本円を基準に運用されるため、「円建ての保険」として扱われていますが、「外貨建て保険」では外貨を基準に運用が行われるのが特徴です。

取り扱われる通貨は主にアメリカドル、オーストラリアドル、ユーロなど複数あり、各通貨ごとに金利や為替変動によるリスクが異なるので、契約時にはそれぞれの特徴を把握しておく必要があるでしょう。

保険料の払い込み方法としては、契約者自身が外貨で支払う場合もありますが、一般的には保険会社が提示する円換算額を円で払い込み、保険会社側で外貨へ両替して運用します。

この際、保険料を日本円で支払う場合には「円入金特約」を付けるケースがあり、さらに解約返戻金や満期保険金を日本円で受け取りたい場合には「円支払特約」を追加することになります。

保険自体の基本構造は円建て保険とほぼ同じですが、運用が外貨で行われるので、為替の変動によって最終的な受取額が上下する点には注意が必要です。

円安と円高で外貨建て保険はどう変わる?

この保険は、為替相場の動きによって受ける影響が大きい金融商品です。特に円安や円高など為替レートの変動は、支払う保険料や将来受け取る保険金額に直結するので、契約時や運用時には注意が必要になります。

| 円安 | 円高 | |

| 定義 | 外国の通貨に対して、 円の価値が安くなること | 外国の通貨に対して、 円の価値が高くなること |

| 為替の動き (一例) | 1ドル=140円 → 1ドル=150円 | 1ドル=140円 → 1ドル=130円 |

そもそも円安とは、外国の通貨に対して円の価値が下がり、円が弱くなる状態を意味します。たとえば、1ドル=140円だった為替レートが1ドル=150円になると、同じ1ドルを手に入れるために必要な円の額が10円増えます。

このように、より多くの円を支払わなければ同じ外貨を入手できないので「円安」と呼ばれます。

一方で円高とは、円の価値が上昇し、外国通貨に対して円がより強くなる状況です。たとえば、1ドル=140円だった為替レートが1ドル=130円になると、1ドルを購入するために必要な円が10円分少なくて済むようになります。これが「円高」の状態です。

円安・円高時の保険料払い込み

では、円安や円高といった為替の変動は、保険料の支払いにどのような影響を及ぼすのでしょうか。まず保険料の払い込みについてです。支払い方法には、全額をまとめて支払う「一時払い」と、毎月や毎年など分割で支払う「平準払い」があります。

「一時払い」を選ぶと、契約時にまとまった資金を一括で支払うため、その時点での為替による影響が大きくなります。

| 受ける影響 | 月100ドルの保険料での例 | |

| 円安 | 円で多く払う必要があり損をする | 1ドル150円の時: 100ドル × 150円 = 15,000円 |

| 円高 | 円で少なく払えるので得をする | 1ドル140円の時: 100ドル × 140円 = 14,000円 |

たとえば、月額100ドルの保険料でシミュレーションすると、1ドル=150円であれば支払額は15,000円になりますが、1ドル=140円であれば14,000円で済みます。そのため、円高のときに契約を結べば、支払う総額を抑えることが可能です。

一方で、円安の状態で契約すると、円換算での支払い金額が増えるため、結果として負担が大きくなってしまいます。

「平準払い」は、月払いや年払いなど決まった金額を一定期間にわたり支払い続ける方法です。長期的に為替相場が変動する中で払い込みが行われるので、一時払いのように支払い時の円高・円安の影響を一度に大きく受けることは通常ありません。

また、平準払いは資金を一度に準備する必要がないので、家計への負担が比較的小さいこともメリットといえるでしょう。

円安・円高時の保険金・解約返戻金受け取り

加入する際には、将来保険金や解約返戻金を受け取るタイミングで、為替レートの変動がどのように受取額に影響を及ぼすかを理解しておくことが大切です。

| 影響 | 1万ドルの保険金を受取る例 | |

| 円安 | 円で多く受け取れるので得をする | 1ドル150円: 1万ドル × 150円 = 150万円 |

| 円高 | 円で少なくなるので損をする | 1ドル140円: 1ドル × 140円 = 140万円 |

たとえば、1万ドルの保険金を受け取る場合を考えてみましょう。仮に1ドル=150円の円安状態なら、円換算で150万円を受け取れる計算になります。

一方、1ドル=140円の円高になっていた場合は、同じ1万ドルでも円換算額は140万円となり、受取額が10万円少なくなる結果になるのです。

このように、円安のときに受け取ると円換算額が増えるため利益が出る反面、円高になると受取額が減少し損失につながる恐れがあります。

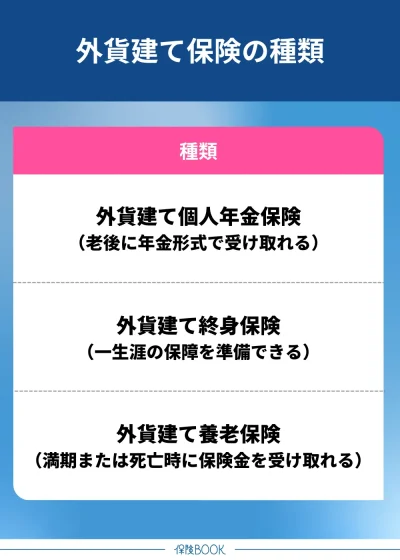

外貨建て保険の3つの種類

外貨建て保険の種類は、大きく以下のとおりです。

外貨建て個人年金保険

外貨建て個人年金保険とは、アメリカドルや、オーストラリアドル、ユーロなどの外貨で運用を行う個人年金保険です。

通常、国民は1階部分として国民年金に加入しており、会社員や公務員であれば2階部分にあたる厚生年金にも加入しています。ただ、それだけでは老後の生活費として十分とはいえないケースも多いでしょう。

そのため、自分で準備する3階部分である私的年金の1つが個人年金保険で、その中でも外貨で運用するものが外貨建て個人年金保険です。

また外貨建て個人年金保険は、運用通貨の金利水準に連動します。たとえば、アメリカドルやオーストラリアドルは円よりも高金利であることが多いので、円建ての保険よりも高い利回りが期待できるでしょう。

ただし、円建ての個人年金保険とは異なり、外貨建ての商品では元本が保証されない点は注意が必要です。たとえ外貨ベースで元本保証がある商品であっても、円に換算した場合にはその保証が及ばず、為替相場の変動によって受け取る金額が減少するリスクがあります。

外貨での運用によって高い利回りが期待できるため、老後資金を効率的に準備する手段の1つとして魅力的ではありますが、為替リスクや元本割れの可能性をしっかりと理解したうえで検討することが重要です。

外貨建て終身保険

外貨建て終身保険は、一般的な終身保険を外貨で運用する保険商品です。終身保険とは、一生涯にわたって保障が続く生命保険を指し、契約者が亡くなった場合や高度障害状態になった場合に、契約時に定めた保険金が遺族に支払われる仕組みとなっています。

一生涯、家族への経済的保障を備えられることが特徴といえるでしょう。さらに、終身保険には貯蓄性もあり、支払った保険料の一部が解約返戻金として積み立てられていきます。

保険料の払い込みが完了すると、この解約返戻金が払い込んだ保険料の総額を上回る場合もあるので、老後資金や緊急時の備えとして活用できるのも魅力です。必要に応じて途中解約をして解約返戻金を受け取れるので、資産形成の手段としても活用可能でしょう。

ただし、途中で解約した場合は元本割れのリスクがありますし、定期保険と比べると保険料は割高なケースが多いので注意が必要です。

このように保険料の支払いや保険金、解約返戻金の受け取りはアメリカドルやオーストラリアドルなどの外貨で行われ、円建ての終身保険よりも高い利率が設定される傾向にあるので、運用益を重視する人にとっては魅力的でしょう。

外貨建て養老保険

外貨建て養老保険は、通常の養老保険を外貨で運用するタイプの保険商品です。

養老保険とは、死亡保障と貯蓄機能の両方を兼ね備えている保険であり、契約時に定めた保険期間、たとえば10年や60歳までの期間中に契約者が亡くなった場合や高度障害状態になった場合には死亡保険金や高度障害保険金が支払われます。

養老保険は満期保険金が死亡保険金と基本的に同額なので、教育資金や老後資金など、将来の具体的な支出に合わせた資金準備にも適しています。

このように、保障と資産形成の両方を兼ね備えた外貨建て養老保険は、円建ての養老保険よりも高い利率を受けられる可能性があるのが特徴です。

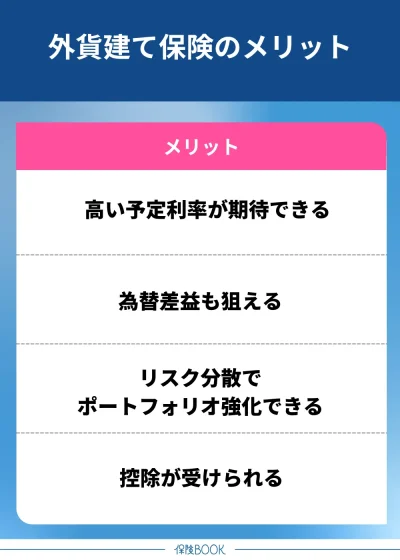

外貨建て保険のメリット

外貨建て保険のメリットは、以下のとおりです。

高い予定利率が期待できる

メリットの1つは、円建て保険よりも予定利率が高く設定されることが多いことです。予定利率とは、加入者が支払った保険料を保険会社が運用する際に、将来の保険金や満期金を支払うための基準として、契約時に前もって設定される運用利回りのことです。

たとえば、老後資金としてまとまったお金を受け取りたいと考えた場合、保険会社はその希望額に合わせ、預かった保険料を毎年「何%」で運用するかという計算のもとで、保険料や将来の受取額を決定します。このときの「何%」に当たる部分が予定利率です。

予定利率が低い場合、将来受け取る保険金や満期金の金額を維持するためには、月々の保険料負担が重くなってしまいます。

外貨建て保険の場合、アメリカドルやオーストラリアドルなど日本よりも政策金利が高い国の通貨で運用されることが多く、保険会社はこれらの通貨をその国の金融市場で運用するので、高い金利水準を予定利率に反映しやすい傾向にあります。

この仕組みにより、円建て保険よりも高い予定利率を期待できるのです。同じ保険料を支払った場合でも、円建て保険よりも貯蓄部分の増え方が早く、将来的に受け取る金額が多くなる可能性があります。

また受け取り時に物価が上昇していた場合、低金利の円建て貯金や保険では資産の価値が目減りするリスクがありますが、比較的高い予定利率で運用される外貨建て保険なら、インフレ対策としても有効でしょう。

為替差益も狙える

為替差益を狙うことができるのもメリットです。為替差益とは、外国通貨を円に換金する際、為替レートの変動によって得られる利益のことです。

たとえば、旅行時に1ドル=140円のレートで100ドル分を購入したとしましょう。帰国後、1ドル=150円になっていれば、100ドルを円に戻した際に15,000円となり、購入時の14,000円と比較して1,000円の為替差益が生まれます。

外貨建て保険でも同じ仕組みで、満期保険金や解約返戻金、死亡保険金を外貨で受け取った場合、それを円に換えるタイミングで円安であれば、為替差益が発生します。

特に長期間運用する外貨建て保険では、受け取り時に円安が進んでいると為替差益が大きくなり、資産形成の面で有利になるケースがあります。

リスク分散でポートフォリオ強化できる

資産運用におけるリスク分散でポートフォリオ強化につながるのもメリットでしょう。ポートフォリオとは、現金預金、株式、債券、不動産、保険など、保有する資産の組み合わせ全体のことです。

このポートフォリオを適切に構築することで、資産価値の変動リスクを抑え、安定した運用成果を目指すことが可能です。たとえば預貯金や株式投資・生命保険など異なる資産を組み合わせることで、特定の資産価値が下がっても、全体への影響を軽減できます。

ただし、資産のほとんどを日本円建てで運用していた場合には、日本経済が低迷したり、円安が進んだりすると、保有する円建て資産の価値が目減りし、資産全体の安定性が損なわれる恐れがあります。

円のみで資産を保有する場合と比べると、為替リスクが新たに加わりますが、通貨分散によって日本円が下落した際の資産価値減少リスクを抑えることができるでしょう。

このように、ポートフォリオ全体を強化する役割も果たせます。

控除が受けられる

生命保険料控除が受けられるのも魅力でしょう。生命保険料控除とは、一定の条件を満たした生命保険料や介護医療保険料、個人年金保険料を支払った場合に、所得控除として認められる制度です。

年末調整や確定申告で申告することで、所得税や住民税の負担を軽減することが可能になります。外貨建ても円建てと同様に控除対象となるので、節税効果が期待できるでしょう。

ただし注意点として、控除を受ける場合、保険料を円に換算して申告する必要があります。実際の計算は、保険会社が発行する証明書に記載された金額をもとに行うので、自分で計算する必要はありません。

一方、「全期前納払い」は、契約時に全期間分の保険料をまとめて保険会社へ預ける形になりますが、保険会社はこれを毎年または毎月、保険料として計上していくので、毎年の控除を受けることが可能です。

このように、一時払いと全期前納払いでは控除の適用期間が異なるので、自身の節税計画やライフプランに合わせた選択が重要です。

生命保険料控除は、上手に活用することで、資産形成だけでなく税負担の軽減にもつながります。

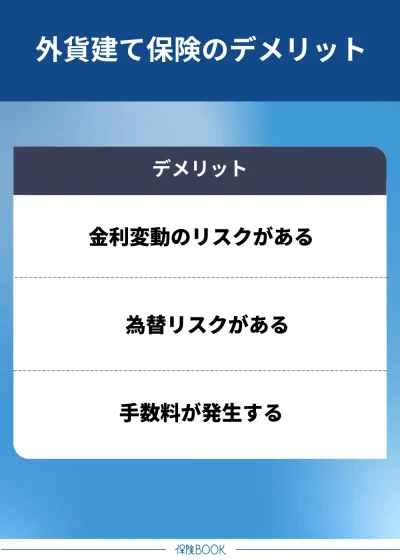

外貨建て保険のデメリット

外貨建て保険のデメリットは、以下のとおりです。

金利変動のリスクがある

金利変動リスクがあるのはデメリットです。このタイプの保険は、契約時に設定された予定利率に基づいて資産運用が行われますが、契約後にその外貨の発行国の経済状況が悪化し、市場金利が大きく下落する可能性があります。

そのような事態が生じた場合、保険契約者にも影響が及ぶことになります。金利が下がると、保険会社は契約当初に想定していた利回りを確保することが難しくなるからです。

結果として、契約者が将来受け取る予定だった保険金や解約返戻金の金額が、当初の期待よりも少なくなるおそれが出てきます。特に、長期にわたる契約期間中に金利が大幅に低下した場合、その影響はより顕著になるでしょう。

外貨建て保険は魅力的な利回りを提示してくれることが多い反面、市場環境の変化によってパフォーマンスが左右されやすいという側面があります。

ただし、金利の変動は必ずしもリスクばかりではありません。逆に、契約後に金利が上昇する局面に差し掛かれば、保険会社の運用成果が改善し、それに伴って解約返戻金や満期保険金の額が増える可能性もあります。

デメリットとしての側面もありますが、うまく金利上昇のタイミングに当たればリターンを大きく伸ばせる要素でもあります。

為替リスクがある

また為替リスクがあるのもデメリットの1つです。為替リスクとは、為替レートの変動によって、円に換算したときの資産価値が増減する可能性を指します。

このような為替リスクは外貨建てでも同様で、たとえば、保険料を支払うタイミングで円安が進んでいると、同じ外貨額を用意するためにより多くの円が必要となり、結果として毎月の支払い負担が重くなります。

また、将来保険金や解約返戻金を受け取る際にも、受取時点の為替相場によって円換算の金額が大きく変わる可能性があるので、あらかじめ理解しておくことが重要です。

この場合、支払った保険料の総額が120万円であれば、100万円の受取額となり、結果的に20万円の元本割れとなってしまいます。こうした為替変動によるリスクに備えるためには、短期的なレートの変動に一喜一憂するのではなく、長期的な視点を持つことが重要です。

為替相場は短期的には大きく変動しても、長期的に見ると一定の範囲に収まる傾向があります。さらに、受取時に一括して円に換えるのではなく、複数回に分けて円転することでリスクを分散する方法もあるでしょう。

また資産全体を外貨建て保険に偏らせるのではなく、円建ての預貯金や投資信託などとバランス良く組み合わせることで、為替変動による資産全体への影響を抑えることができます。

手数料が発生する

手数料が発生するのも注意点の1つです。ここでいう手数料とは為替手数料のことで、外貨建て保険では保険料を支払う際と保険金を受け取る際の二段階で為替手数料がかかる仕組みです。

まず保険料を支払うときには、円を外貨に換えるための為替手数料が発生します。さらに将来、保険金や解約返戻金を受け取る際に外貨から円に戻す場合にも同様に手数料がかかるため、結果として二重で費用負担が生じる点は注意が必要でしょう。

この為替手数料は、保険会社や契約商品によって異なるものの、一般的に1ドルにつき数銭から数十銭程度が設定されています。

たとえば、毎月保険料を支払う積立型の場合、支払うたびに為替手数料が発生するので、運用益が順調であっても手数料分で受取額が目減りするリスクがあるのです。

そのため、保険契約前には、為替手数料がどの程度かかるのかを必ず確認しておくことが大切です。

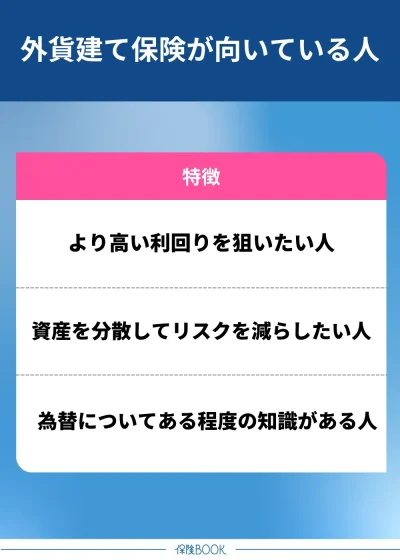

外貨建て保険が向いている人

外貨建て保険が向いている人は、以下のとおりです。

より高い利回りを狙いたい人

より高い利回りを狙いたい人には、外貨建て保険が向いているでしょう。

この保険は、アメリカドルやオーストラリアドルといった金利水準が高い通貨を利用して運用します。こうした外貨は円に比べて金利が高いことがほとんどなので、その国の金利水準を反映した予定利率が設定されるのが通常です。

一方で、円建て保険の場合、現在の低金利環境ではほとんど資産が増えない可能性が高いです。また、もし今後インフレが進行すれば、円で貯蓄しているお金の実質的価値が目減りしてしまうリスクもあります。

さらに、為替差益を得られるチャンスもあります。保険金を受け取る際に円安が進行していれば、外貨から円に換算した際に受取額が増加します。

このように高い予定利率と為替差益という2つのメリットから、高利回りを目指したい方に向いているといえるでしょう。

資産を分散してリスクを減らしたい人

資産を分散してリスクを軽減したいと考える人にも有効です。たとえば資産の大部分を預貯金や日本株など日本円で構成している場合、日本経済が不調になれば円の価値が大幅に下落する恐れがあります。

円安が急速に進行した場合、円建て資産は一気に価値が目減りし、結果としてお金の購買力も低下してしまうでしょう。

このようなリスクに備えるため、外貨建て保険を利用してアメリカドル、オーストラリアドル、ユーロといった異なる通貨で通貨を分散しておくことで、円に偏った資産構成ではなく、経済情勢が変化しても全体資産への影響を和らげる効果が期待できます。

為替についてある程度の知識がある人

為替についてある程度の知識がある人に向いているといえるでしょう。外貨建て保険による大きなリスクは為替変動による元本割れの可能性であり、これを理解せずに契約してしまうと、予期せぬ損失につながることがあるからです。

為替の基礎を理解している人なら、円安時と円高時で保険金額や解約返戻金がどのように変動するのか、その仕組みを正確に把握できます。

たとえば、為替レートが円高の場合には、せっかく運用で増えた外貨建て資産が円換算すると目減りしてしまいますが、その背景を理解していれば、短期的な動きで慌てて解約する必要がないと判断できるでしょう。

さらに、日々のニュースや経済指標をもとに為替を予想する力があれば、より有利なタイミングで円に換金できる可能性も高まるでしょう。

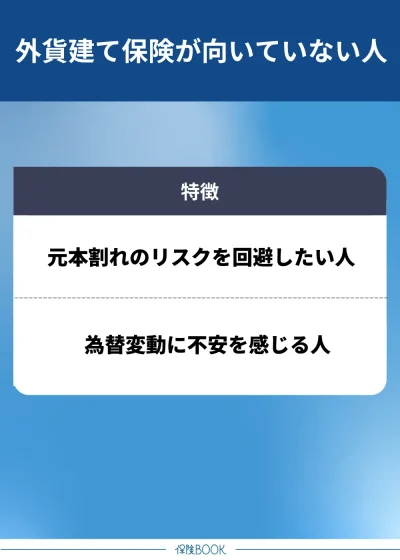

外貨建て保険が向いていない人

外貨建て保険が向いていない人は、以下のとおりです。

元本割れのリスクを回避したい人

元本割れのリスクを避けたい人には、あまり向いていません。

外貨建て保険では、保険料の払込時や受取時に為替手数料が発生します。1回あたりの金額は小さくても繰り返し発生することで総額が積み重なり、結果として元本割れの可能性を高めることになるのです。

さらに、途中解約すると多くの場合で元本割れが生じます。保険料払い込み期間中に解約しないと決めている方であれば問題ありませんが、予期せぬ出費でどうしても資金が必要になり、解約せざるを得ない状況がある場合は注意が必要です。

また契約前には解約返戻金のシミュレーションをして、何年目から元本を上回るのかを把握しておきましょう。こうした準備によって、元本割れのリスクを抑えることが望めるでしょう。

さらに万が一に備えて緊急の予備資金を確保しておくことも重要です。生活費の3ヶ月から半年分程度を預貯金として常に引き出せる状態にしておくことで、急な出費が発生しても保険を解約せずに済む可能性が高まります。

もし元本割れのリスクを一切負いたくない場合は、銀行預金や定期預金、または元本確保型のiDeCo、個人年金保険といった商品を選択するとよいでしょう。

為替変動に不安を感じる人

為替変動に不安を感じる人にとっても、あまり向いていません。

この保険は、為替変動によるリスクが大きな特徴の商品です。保険金や解約返戻金を受け取る際、円高が進んでいれば外貨ベースで資産が増えていたとしても、円に換算したときに元本を下回る可能性があります。

また為替相場は日々変動しているので、その変動を常に気にしてしまう人にとっては大きな精神的負担になるでしょう。

そのような解約は大きな損失につながりかねません。外貨建て保険は長期的な視点で運用し、為替変動があっても冷静に判断する必要がある商品です。

もし為替変動に対する不安が強い場合は、円建ての預貯金や個人年金保険、また元本確保型のiDeCoなど、為替のリスクを伴わない商品を検討するほうが無理なく資産形成を続けられるでしょう。

外貨建て保険に関するよくある質問

外貨建て保険の解約返戻金には「市場価格調整」という仕組みがあり、これは解約時に受け取る金額が市場金利の変動によって増減することです。

外貨建て保険は、契約先の保険会社がその国の通貨建ての債券で運用しており、これらの債券を満期まで保有していればあらかじめ決まった金額が戻ってきますが、途中で売却する場合には市場金利の影響を受けて債券価格が変動します。

市場金利が上昇すると債券価格は下がり、逆に市場金利が下がると債券価格は上昇するので、解約返戻金にもこの価格変動が反映される仕組みになっています。

この市場価格調整によって、解約返戻金は為替変動だけでなく金利変動の影響も受けるので、解約するタイミングによっては受取金額が大きく変わる可能性があることに注意が必要です。

解約する際の注意点の1つは、解約返戻金は、外貨ベースでは一定額が戻る仕組みになっていたとしても、円に換算したときには元本保証がないことです。

為替相場が解約時に円高傾向であれば、外貨での返戻金額が変わらなくても、円換算すると受取額が目減りしてしまう可能性があるので注意が必要です。

また、保険契約の解約により解約返戻金を計算する際に、解約時の負担費用として保険料の積立金から差し引かれる「解約控除」がかかります。

契約日からの経過年数に応じて控除する金額が異なりますが、通常、契約日からの経過年数が短ければ短いほど高くなる点に注意が必要です。

さらに、解約返戻金に適用される為替は、保険会社によって計算タイミングや適用方法が異なるので、自分が契約している保険商品の規約をしっかり確認しておくことが重要です。

為替相場の適用タイミングによっては、思っていたよりも不利なレートで円に換算される可能性があるでしょう。

また当然ですが、解約によって死亡保障や高度障害保障など、保険に付帯している各種保障がすべて消滅する点にも注意が必要です。

このように、解約するときには、為替相場の影響、解約控除の適用、保障内容の消滅といった複数のリスクを総合的に理解しておくことが重要です。

税金は基本的に円建ての生命保険と同じ扱いになります。保険金や解約返戻金を受け取った場合には、通常生命保険会社から円換算した金額で通知が届くので、自身で為替換算する必要はありません。

税務申告を行う際には、その金額をもとに課税計算が行われます。

また、払い込んだ保険料についても円建て生命保険と同様に生命保険料控除の対象となるため、節税効果が期待できます。なお保険料を払い込む場合には、支払った日の為替レートで円換算した金額が控除対象となります。

外貨建て保険のまとめ

今回の記事では、「外貨建て保険とは何か」その特徴やメリット・デメリットを詳しく紹介しました。外貨建て保険は、円建て保険に比べて予定利率が高い場合が多く、為替差益を狙うことでより高い利回りを実現できる可能性があります。

また資産運用の観点では、外貨建て保険をポートフォリオに組み入れることでリスク分散効果も期待できるでしょう。さらに、保険料の払込時には生命保険料控除の対象となるため、所得税や住民税の節税にもつながります。

ただし、為替変動による元本割れリスクもあるので、リスクとリターンのバランスを考慮して判断する必要があります。