学資保険の保険料は月々いくらかけるべき?目安と必要な金額を解説

※この記事はPRを含みます。

「子どもが生まれたので、そろそろ教育資金の準備を始めたい」「学資保険に加入しようと思うが、月々いくら支払えば良いのかわからない」とお悩みの方は多いと思います。

そこでこの記事では、まず「大学までの教育費に必要な金額」について解説。そのあと、「学資保険の保険料は月々いくらが適切なのか、相場と目安」と、学資保険の月額保険料が何によって変動するのかについて解説します。

学資保険の返戻率を高めるための具体的な方法にも触れているので、将来の教育資金を少しでも効率良く準備したい方は、ぜひ参考にしてください。

- 大学までの教育費は平均1,000万円以上。まずは必要額のイメージが大切

- 学資保険の月額保険料は平均2万円前後。ただし収入や教育方針によって大きく異なる

- 保険料は月3,000円からでも始められる。無理のない金額で継続することが成功のカギ

- 「我が家にとっての適正額がわからない」と感じたら、みらいのほけんの無料相談がおすすめ。プロが丁寧にサポートしてくれるうえ、お米がもらえる特典付き※です。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

大学までの教育費に必要な金額を把握しておこう

学資保険に月々いくらの保険料をかけるべきかを検討する前に、まず大学までにかかる教育費の総額を把握しておくことが大切です。進学先や進路によって必要な費用は大きく変わりますが、将来設計を具体的に描く上で重要になります。

以下は、「公立および私立の幼稚園、小学校、中学校、高等学校(いずれも全日制)」に通う子どもの保護者を対象に行われた調査結果と、「令和6年度の公立大学、令和5年度の私立大学の授業料と入学料の平均額」をもとに算出した年間および合計金額です。

| 教育段階別の平均費用/学校の区分 | 公立(年) | 私立(年) |

|---|---|---|

| 幼稚園 | 約18万円×3年 | 約35万円×3年 |

| 小学校 | 約34万円×6年 | 約183万円×6年 |

| 中学校 | 約54万円×3年 | 約156万円×3年 |

| 高等学校 | 約60万円×3年 | 約103万円×3年 |

| 大学 | 約54万円×4年+入学料約39万円 | 約96万円×4年+入学料約24万円 |

| 合計 | 約600万円 | 約1,980万円 |

出典:令和5年度子供の学習費調査の結果について -文部科学省

出典:学生納付金調査結果 -文部科学省

出典:私立大学等の令和5年度入学者に係る学生納付金等調査結果について -文部科学省

この表からも分かるように、すべてを公立で進学した場合でも約600万円が必要で、すべて私立の場合は約1,980万円という大きな金額となります。

また文部科学省が令和7年3月に発表した「私立大学に関する現状等について」の調査によれば、日本には810校の大学が存在し、そのうち私立大学が622校で全体の約76.8%を占めています。

そのため高校までは公立に通い、大学から私立へ進学するケースも多いでしょう。そのような場合の教育費総額は約1,008万円となります。

学資保険の保険料は月々いくら?相場と目安の解説

それでは次に、学資保険にどのくらいの保険料を月々かければよいのか、その目安として相場を確認していきましょう。

しかし実際のところ、学資保険の保険料については、明確に「この金額が相場です」と公表されているデータは存在しないのが現状です。

ただ保険料を検討する上で参考になる調査があります。それが、ソニー生命が2025年に実施した「子どもの教育資金に関する調査」です。この調査結果によると、子どもの進学費用に備えるために毎月支出している平均額は20,039円という結果が出ています。

つまり、一般的な家庭における教育費準備としては、月々およそ2万円を目安に計画するケースが多いです。

もちろん、この金額はあくまで平均値のため、家庭の収入状況や教育方針、進学先の希望によっても変わってきますが1つの参考にするとよいでしょう。

少額でも可能?月額保険料3,000円〜5,000円で始める学資保険

学資保険の月々の保険料として2万円という金額を聞くと、現在の収入ではとても積み立てられないと感じる方も多いかもしれません。しかし、この2万円という数字はあくまでも平均値であり、実際にはそこまでの金額を準備できないという家庭も多いのが現状です。

実際、ソニー生命が2025年に実施した「子どもの教育資金に関する調査」によると、子どもの進学費用に備えるための月々の支出額は以下のように分類されています。

| 子どもの進学費用のための 月々の支出 | 構成比率 |

| 0円 | 29.9% |

| 〜2,999円 | 1.7% |

| 3,000円〜4,999円 | 1.7% |

| 5,000円〜9,999円 | 5.0% |

| 10,000円~14,999円 | 13.8% |

| 15,000円〜19,999円 | 7.3% |

| 20,000円~29,999円 | 17.5% |

| 30,000円以上 | 23.1% |

この結果からもわかるように、0円〜5,000円未満の家庭が全体の約33%を占めており、必ずしも毎月2万円以上を積み立てる必要がないことがわかります。学資保険は、各家庭の家計状況に合わせて無理のない範囲で積み立てていくことが重要です。

仮に月々3,000円や5,000円から始めたとしても、決して少額すぎるわけではなく、実際にこのような金額で教育資金を準備している家庭も多く存在します。

また、保険会社の商品には月々5,000円程度の保険料で加入できる学資保険もあり、これらのプランでも受け取り総額として100万円程度を貯めることが可能です。

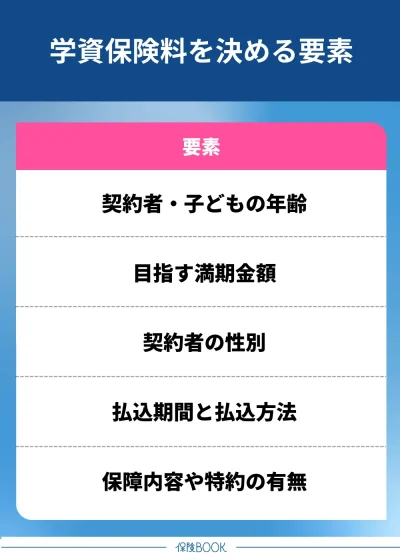

学資保険の月々の保険料は何によって変わる?

学資保険に加入する際、月々の保険料がどのように決まるのか気になる方も多いでしょう。ここでは、保険料を左右する代表的な要素を解説していきます。

契約者・子どもの年齢

学資保険の月々の保険料を決める上で、契約者や子どもの年齢は重要な要素の1つです。たとえば、契約者である親の年齢が若ければ若いほど、保険料は安く設定される傾向にあります。

これは、「保険料払込免除特約」という特約が関係しています。この特約は、契約者である親に万が一のことがあった場合に、それ以降の保険料の支払いが免除される仕組みです。そして満期時には、契約通りの満期保険金が受け取れます。

しかし、契約者の年齢が高くなると、保険会社にとっては保障するリスクが高まるので、保険料も上がる仕組みになっているのです。そのため加入を検討するなら、できるだけ若いうちから契約するほうが毎月の保険料の負担を抑えられるでしょう。

たとえば、0歳から18歳までに100万円を準備する場合と、5歳や10歳から同じ金額を準備する場合とでは、積立期間が短いほど月々の負担が大きくなってしまいます。

このように、学資保険は契約者と子どもの年齢によって、月々の保険料が決定します。

目指す満期金額

満期金額をいくらに設定するかという点も、月々の保険料を決定する上で重要です。たとえば、子どもの大学入学時に100万円を受け取りたいと考える場合、この100万円が満期金額にあたります。

しかし目標金額を200万円に設定すれば、単純に考えて保険料は倍程度になるでしょう。

このため、満期金額は保険料を決める際の大きな基準となります。大学入学時の学費や入学金、生活費など、必要になる金額を具体的にイメージして設定するようにしましょう。

契約者の性別

学資保険の月々の保険料は、契約者となる保護者の性別によっても変動します。一般的に、同じ年齢で比較した場合、女性のほうが男性よりも保険料が低く設定される傾向があります。

これは、女性の方が男性よりも平均寿命が長いことを保険会社が計算に反映しているためです。実際に、厚生労働省が令和5年に公表した「簡易生命表」では、日本人の平均寿命は男性81.09歳、女性87.14歳となっており、約6年の差があることがわかります。

寿命が長い分、保険会社としては保険料免除などのリスクが低くなるため、結果的に女性の保険料が安くなる傾向にあるのです。

この特約は、契約者に万が一のことがあったときに、それ以降の保険料の支払いが不要になる代わりに、満期金を予定通り受け取れるという仕組みです。

つまり、収入が高い方を契約者にすることで、家庭の経済的リスクをしっかり抑えつつ、子どもの教育資金を安定して準備できるメリットがあります。

契約者を決める際は、保険料の安さだけでなく、各家庭のライフプランや収入状況なども含めて総合的に判断しましょう。

払込期間と払込方法

学資保険の月々の保険料を決めるうえで、払込期間と払込方法も大きな要素の1つです。払い込み期間は、保険料を支払う期間のことで、期間が長いほど毎月の負担額は分散されるので、一回あたりの支払い額を抑えることができます。

たとえば、0歳から大学入学までの18年間で積み立てる場合と、10歳から大学入学までの8年間で積み立てる場合では、同じ目標金額でも月々の保険料に差が生まれるのは当然でしょう。

また、保険料の払込方法も月々の保険料に影響します。以下は代表的な払込方法です。

| 払込方法 | 特徴 |

| 月払い | 毎月決まった日に保険料を支払う方法で、まとまった資金が不要なため家計管理がしやすい反面、総支払額は最も高くなる傾向がある。 |

| 半年払い | 半年に一度、保険料をまとめて支払う方法で、月払いより総支払額がやや安くなる傾向がある。 |

| 年払い | 年に一度まとめて支払う方法で、総支払額は月払いや半年払いよりも安くなり、返戻率も高くなる傾向がある。 |

| 一括払 | 一時払:保険料を全額まとめて支払う方法。

全期前納:保険期間全体の保険料を一括で支払い、保険会社が預かって毎年の保険料として振り分ける方法。 |

上記の表を見てもわかるとおり、まとめて支払う方法ほど総支払額が安くなる傾向にあります。

なお一括払いには「一時払い」と「全期前納払い」という2つの方法があります。「一時払い」は、保険料を全額まとめて一度で支払う方法で、この場合は支払いを行った年のみ生命保険料控除の対象となるのが特徴です。

一方、「全期前納払い」は、保険期間全体の保険料をまとめて前納し、保険会社がその資金を預かって毎年分割して支払うため、毎年生命保険料控除を受けることが可能。節税効果を長期的に活用できるメリットがあります。

保障内容や特約の有無

学資保険の月々の保険料を決める要素の1つに、保障内容や特約の有無があります。保障内容を充実させたり、さまざまな特約を付加したりすると、それだけ保険会社が提供する保障範囲が広がるのでリスクも高くなり、結果として保険料に上乗せされる形となります。

たとえば、契約者の保険料払込免除特約は契約者が万が一死亡または高度障害状態になった場合に、それ以降の保険料支払いが免除され、契約はそのまま継続されるものです。

家計にとっては安心材料となりますが、保険会社側からすれば契約者に不測の事態が起こるリスクを引き受けるので、その分保険料は高く設定される傾向があります。

そのため、保険に加入する際には、毎月の支払い負担をできるだけ抑えて貯蓄性を重視するのか、それとも万が一のときに備えて保障を充実させるのか、ライフプランを踏まえ選択する必要があります。

学資保険の返戻率とは?返戻率を上げるポイント

学資保険の返戻率と計算方法

学資保険における返戻率とは、支払った保険料総額に対してどれだけの学資金を受け取れるかを示す割合のことです。返戻率は受取率や戻り率と呼ばれることもあり、保険選びの重要な指標の1つといえるでしょう。

計算方法はシンプルで、以下の計算式で求められます。

返戻率=受取総額÷払込保険料総額×100

この計算によって返戻率が100%を超えている場合、支払った保険料よりも多くの学資金を受け取れることになります。

各保険会社の公式サイトや商品パンフレットには、返戻率が何%になるかが記載されているので、加入前に必ず確認しておきましょう。

それでは実際に例を挙げて計算してみましょう。たとえば、子どもが18歳になったときに学資金を一括で200万円受け取れる契約で、払込保険料が月額9,700円、払込期間が1歳から18歳までの17年間だった場合、この保険の返戻率は以下のように計算できます。

200万円÷1,978,800円×100=101.07%

この場合、返戻率は101.07%となり、支払った保険料総額よりもやや多くの学資金を受け取れる結果となります。

学資保険の返戻率は商品ごとに異なるので、単に保障内容だけでなく返戻率も含めて比較検討するようにしましょう。

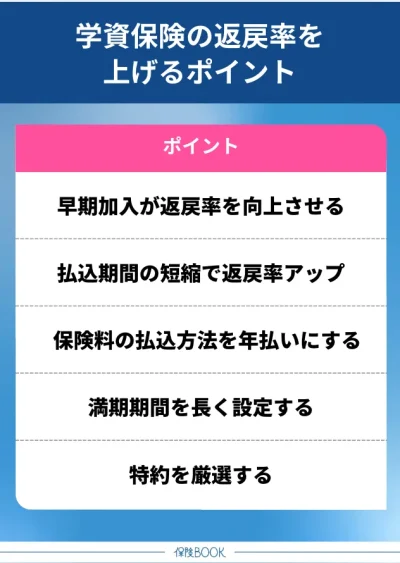

返戻率を上げる具体的なポイント

学資保険の返戻率を上げるポイントは、以下のとおりです。

早期加入が返戻率を向上させる

学資保険の返戻率を上げるポイントとして、保険への早期加入があります。保険は親の年齢が若いほどリスクが低くなるので、保険料が抑えられる傾向があります。そのため、同じ保障内容でも返戻率が向上する仕組みです。

また、同じ受取額であれば、子どもの年齢が低ければ低いほど契約から満期までの期間が長くなり、月々の保険料を抑えることができるので、結果として返戻率が高まります。

加入を検討する際には、将来の学費負担を少しでも軽減できるよう、なるべく早めに加入することが大切でしょう。

払込期間の短縮で返戻率アップ

学資保険の返戻率を高める方法の1つとして、払込期間を短縮する選択肢もあります。多くの保険会社では、何歳までに保険料を払い終えるかを契約時に選べる仕組みを採用しています。

払込期間を短く設定すると、月々の保険料は高くなりますが、その分、保険会社が受け取った保険料を長期間運用に回せるので、運用益が返戻率に反映されやすくなるのです。

たとえば、フコク生命の学資保険「みらいのつばさS型」の「かんたん保険料シミュレーション」で、親が23歳、子どもが0歳の場合の払込期間別の保険料と返戻率は以下のようになります。

11歳まで保険料払込 | 毎月の保険料:27,652円 払込保険料総額:3,650,064円 受取総額:4,000,000円 返戻率:109.5% |

|---|---|

14歳まで保険料払込 | 毎月の保険料:22,150円 払込保険料総額:3,721,200円 受取総額:4,000,000円 返戻率:107.4% |

17歳まで保険料払込 | 毎月の保険料:18,614円 払込保険料総額:3,797,256円 受取総額:4,000,000円 返戻率:105.3% |

このように払込期間を短くすると月々の負担は増えますが、返戻率を高めることが可能です。逆に払込期間を長くすれば毎月の支払額は抑えられるので、家計への負担を軽減できますが、結果的に返戻率は低下してしまいます。

将来的に少しでも多くの学資金を受け取りたいと考えるのなら、早めに払込を完了させるのも1つの方法です。

返戻率アップには保険料の年払いがおすすめ

返戻率を上げるために、保険料の払込方法を年払いにするのもおすすめです。

保険料の払込方法には、「月払い、半年払い、年払い、一括払い」といった選択肢があり、できるだけまとめて支払うことで返戻率を高めることができるのです。

一括払いの場合は返戻率が最も高くなりますが、一度に大きな金額を用意する必要があるため、家計への負担が大きくなりますし、一括払いだと税制優遇が支払った年にしか適用されないので、節税効果を長期で享受できないデメリットがあります。

満期期間を長く設定して返戻率アップ

学資保険では、満期期間を長く設定することで返戻率を上げることが可能です。

たとえば、子どもが0歳のときに学資保険へ加入し、18歳の大学入学時に満期を迎えるように設定すると、入学金や授業料といった大きな教育費用の支払いに合わせて学資金を受け取ることができます。

これは、保険会社が運用で得られた利益を契約者に還元する際に、期間が長いほど複利効果が大きく働くので、最終的に受け取れる金額が多くなるからです。

このように、保険の満期期間も学資保険の返戻率に影響を与えます。

特約を厳選して返戻率を上げる

学資保険の返戻率を上げる方法の1つに、特約を厳選するという手段もあります。学資保険には、教育資金を積み立てる「貯蓄」の側面と、万一のことがあった場合に備える「保障」の側面があり、特約はこの保障部分を充実させるためのオプションです。

特約を付加することで、もしものときに備えられる安心感は増しますが、その分保険料は高くなり、貯蓄部分に回る金額が減少するので、結果として返戻率は下がる傾向があります。つまり、特約を多く付けて保障を手厚くするほど、貯蓄機能としての効率は下がるのです。

「保障」を重視すれば「貯蓄」が軽くなり、逆に「貯蓄」を重視すれば「保障」が軽くなるというバランスの取り方になります。

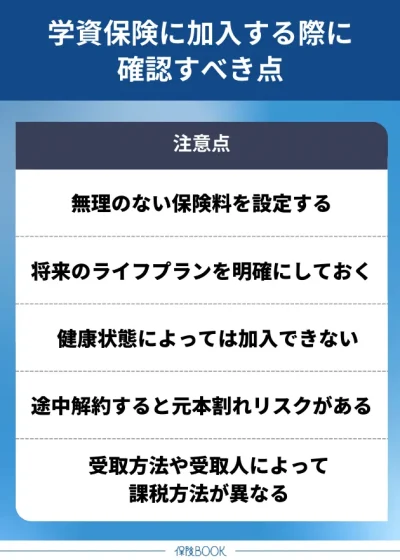

学資保険に加入する際に確認しておきたい注意点

学資保険に加入する際に確認しておきたい注意点は、以下のとおりです。

無理なく払い込める保険料を設定する

学資保険に加入する際の注意点は、無理なく払い込める保険料を設定することです。学資保険のリスクとして、保険料の支払いが家計の負担となり、途中で支払えなくなって解約してしまう可能性があることです。

もし解約してしまうと、それまで積み立ててきた保険料以下しか返ってこずに、思うように教育資金を準備できなくなる恐れがあります。

また今は余裕があったとしても、将来仕事の状況が変わったり、病気や怪我で収入が減ったりする可能性もゼロではありません。このようなリスクを考慮して、どんな状況でも家計に負担をかけずに支払い続けられる金額を選択することが大切です。

将来のライフプランを明確にしておく

学資保険に加入する際は、将来のライフプランをできる限り明確にしておくことも重要です。

たとえば、子どもが何人いるのか、それぞれ公立・私立どちらに進学させたいか、大学まで行かせる予定があるか、さらには留学を検討しているかなど、将来設計を明確にすればするほど、必要な教育資金の総額や準備するべきタイミングが具体的になるでしょう。

そしてこのように必要額を具体的に設定することで、保障が不足してしまったり、逆に過剰に多く積み立ててしまったりするリスクを防ぐことができます。

このように、いつまでにどのくらいの資金が必要になるのかを具体的にしておくことで、無理のない保険料設定と効果的な資金準備ができるでしょう。

健康状態によっては加入できない場合がある

学資保険に加入する際には、健康状態によっては加入ができない場合があるのも注意が必要です。学資保険には、保険料払込免除特約が組み込まれていることが一般的ですが、この特約は保険会社にとっては契約者の健康状態がリスク要素となります。

そのため、もし健康状態に問題がある場合、加入自体を断られてしまうケースや、加入できたとしても保険料が割増されることがあります。

また、健康状態によっては保険料払込免除特約を付加できないこともあるので、学資保険本来のメリットを十分に受けられない可能性もあるでしょう。

万が一、虚偽の告知をしてしまうと、将来的に保険金が支払われなかったり、契約自体が解除されたりするリスクもあります。そのため健康状態は正直に申告するようにしましょう。

途中解約すると元本割れリスクがある

学資保険を途中で解約してしまうと、元本割れのリスクがあるのも注意点の1つです。特に、保険料を支払い始めて間もない時期に解約すると、戻ってくる金額が払い込んだ保険料総額より大幅に少なくなってしまうこともあるでしょう。

また途中解約は、先払いした保険料が返還されない可能性もありますし、再加入が難しい場合もあるなどデメリットがあります。

元本割れを避けるためには、加入時に無理のない保険料を設定し、長期的な視点で計画を立てることが重要です。

受け取り方法や受け取る人によって課税方法が異なる

受け取る方法や受け取る人によって課税方法が異なるのも学資保険の注意点の1つです。

たとえば、教育資金や満期保険金を一括で受け取る場合は「一時所得」に該当し、所得税および住民税の課税対象となります。一方、教育資金を年金形式で分割して受け取る場合には「雑所得」として扱われ、こちらも所得税や住民税の課税対象となります。

また、保険料を払い込んだ人と実際の受取人が異なる場合の課税方法は以下のとおりです。

| かかる税金 | 受取人 | 受取方法 | 例 |

|---|---|---|---|

| 所得税 (一時所得/雑所得) | 親 | 一括で受け取る:一時所得 年金形式で分割して受け取る:雑所得 | 親が保険料を払い、満期時も親が学資金を受け取る場合 |

| 贈与税 | 子ども | 一括/年金形式 | 親が保険料を払い、満期金や祝金を子どもが直接受け取る場合 |

| 相続税 | 子ども | 一括/年金形式 | 親が亡くなり、その死亡によって子どもが学資金を受け取る場合 |

たとえば、契約者が親で保険料も親が支払い、受取人を子どもに設定している場合、満期保険金を子どもが受け取ると「贈与税」の対象となります。

このように、受け取り方法や受け取る人によって課税方法は大きく異なります。学資保険を活用する際は、将来の受け取り方と課税負担を事前にシミュレーションしておくのもよいでしょう。

学資保険は月々いくらかけるべき?に関するよくある質問

月額保険料3,000円〜5,000円程度で加入できる商品もあります。この場合、100万円程度の受取額となり、大学進学時の入学金や授業料などにあてることができるでしょう。

学資保険は月々いくらかけるべき?まとめ

今回の記事では、「大学までの教育費に必要な金額」や「学資保険の月々の保険料相場と目安」について解説しました。

子どもの進学費用に備えるために毎月支出している平均額は20,039円という調査結果が出ています。この金額は1つの目安になりますが、家庭によって収入状況やライフプランは異なるので、無理のない範囲で設定することが重要です。

実際には0円〜5,000円未満の家庭が全体の約33%を占めているデータもあり、必ずしも毎月2万円以上積み立てる必要はありません。たとえ月々3,000円や5,000円であっても、長期的に継続して積み立てることで確実に教育資金を準備するのが学資保険では重要です。