老後に保険は必要?想定されるリスク・おすすめの保険を解説

定年退職後は現役時代に比べて収入減少が見込まれるため、家計の見直しが求められます。一方で、老後に想定されるあらゆるリスクに対して、保障を備えておく必要性も出てきます。

とはいえ、老後にはどういったリスクがあり、どのような備えをするべきかを把握できてない人もいるのではないでしょうか。

そこで本記事では、老後に想定される3つのリスクや利用できる公的保険、老後におすすめの保険について解説します。

- 老後は「介護」「病気・ケガ」「生活費枯渇」の3大リスクに備える必要がある

- 介護費用は平均月9万円、医療費や長期入院費用も高額になりやすい

- 公的保障だけでは不十分なため、医療保険や介護保険などの活用が有効

- 老後資金に不安がある方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

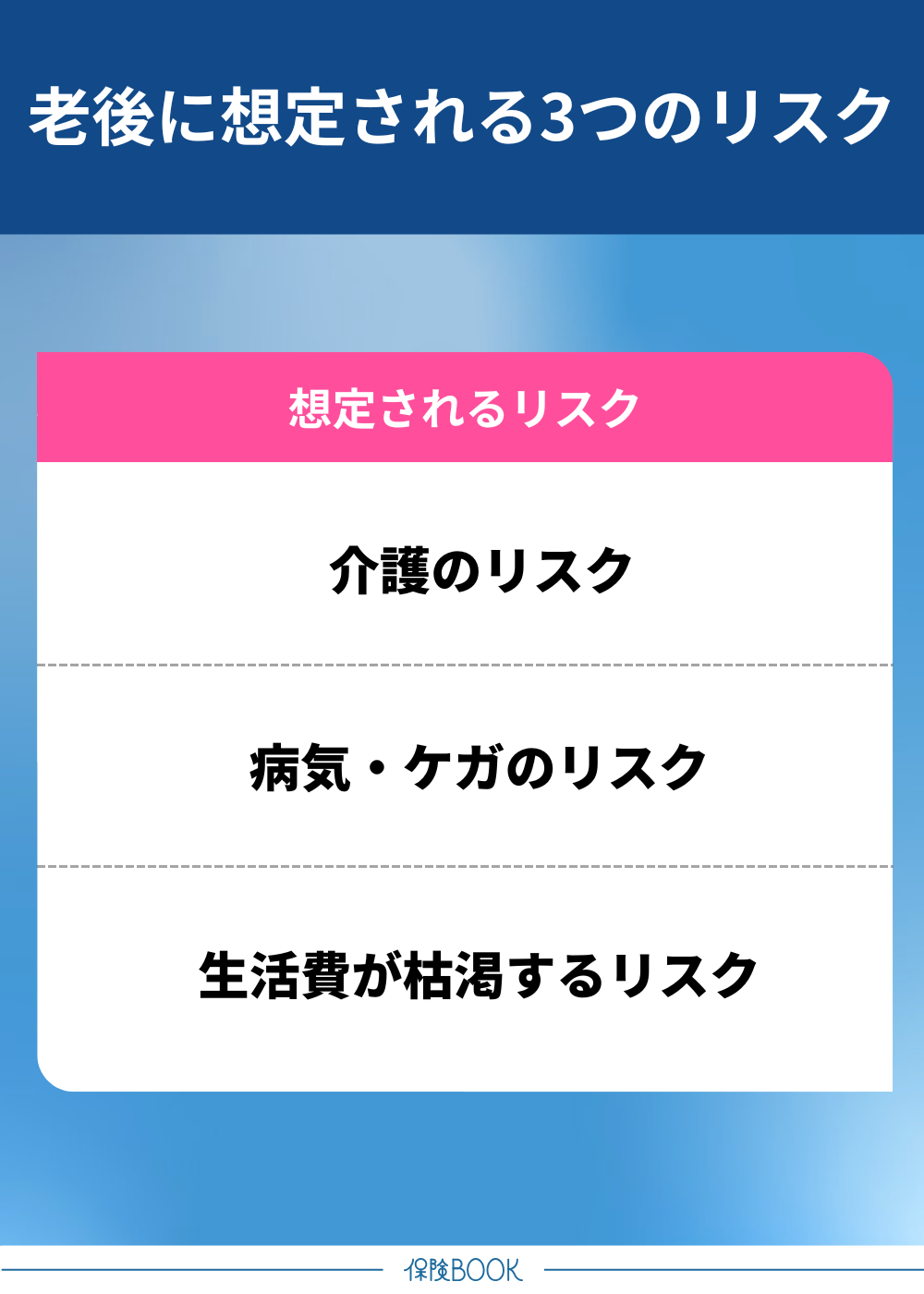

老後に想定される代表的な3つのリスク

日本人の平均寿命は男性81.09歳、女性87.13歳※となっており、仮に65歳で定年退職した場合、平均寿命までの計算でも男性で15年以上、女性で20年以上の老後期間が存在します。

特に注意すべき代表的な3つのリスクとしては「介護」「病気・ケガ」「生活費の枯渇」が挙げられます。リスクの内容をしっかり把握し、あらかじめ備えておくことが大切です。

※:2024年時点(生命保険文化センター「日本人の平均寿命はどれくらい?」)参照

介護のリスク

要介護状態になるリスクは、年齢を重ねるごとに高まるのが一般的です。

もし要介護状態が進行すれば、移動・お風呂・トイレなどの日常的な動作が自分自身だけでは不可能になることも。介護施設入所や家族の介助が必要となり、下表のような費用がかかります。

| 初期費用 (住宅改造費・介護用ベッド費など) | 47.2万円 |

|---|---|

| 月々の介護費用 | 9.0万円 |

※表中の費用は平均額

出典:生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

毎月平均9万円の介護費用が数年間続いた場合、経済的負担はかなり大きくなります。事前にまとまった費用を備えておかないと、必要な介護を受けられないかもしれません。

病気・ケガのリスク

高齢になると身体の衰えが見られることから、病気・ケガのリスクが増大します。

退職後も公的医療保障があるので一定以上の支出は軽減されますが、保障対象外の費用も含めると自己負担分も多くなることが予想されます。

生活費が枯渇するリスク

たとえ健康に問題がなかったとしても、老後期間が長くなることで生活費が枯渇するリスクも出てきます。

下表は、老後の生活費の目安を表したものであり、公的年金だけではカバーしきれない可能性が高いです。

| 65歳以上夫婦の無職世帯 | 65歳以上単身の無職世帯 | |

|---|---|---|

| 収入(可処分所得) | 222,462円 | 121,469円 |

| 支出 | 256,521円 | 149,286円 |

| 収支 | -34,059円 | -27,817円 |

出典:総務省「家計調査報告(家計収支編)2024年(令和6年)平均結果の概要」

初めのうちは月々の不足分を退職金や貯蓄などで補えても、いずれは資金が尽きる可能性は否めません。

また、近年の日本ではインフレ(市場全体の物価上昇)が続いており、貨幣の実質的価値が目減りしています。

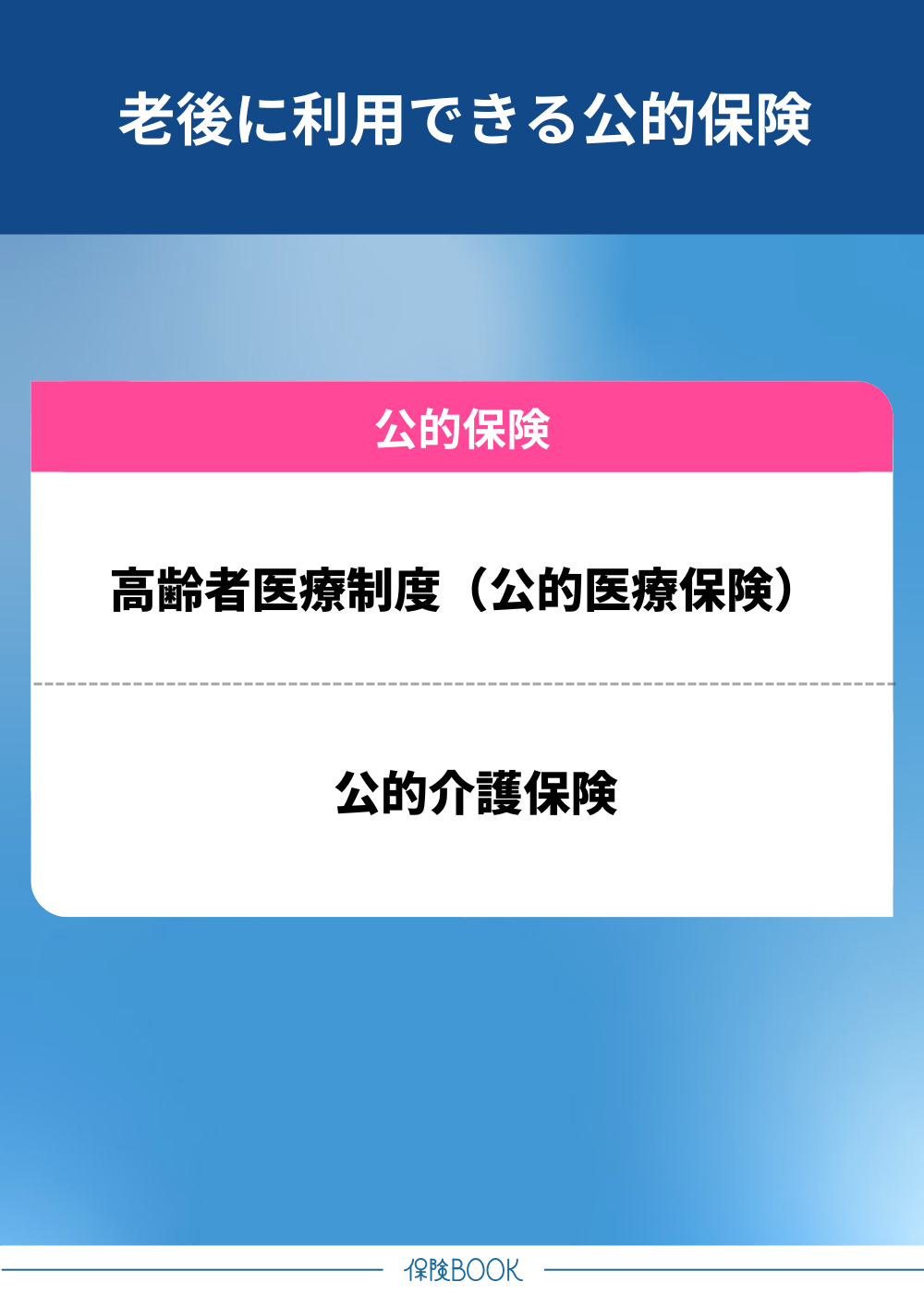

老後に利用できる公的保険

老後に起こり得る医療や介護のリスクについては、公的保険を利用することで自己負担の軽減を見込めます。

老後に利用できる以下2つの代表的な公的保険について解説するので、制度の概要を理解しておきましょう。

- 高齢者医療制度(公的医療保険)

- 公的介護保険

高齢者医療制度(公的医療保険)

65歳以上になると、公的医療保障は高齢者医療制度の対象です。この制度は、前期高齢者医療制度(65〜74歳)と後期高齢者医療制度(原則75歳以上)に区分され、下表のような違いがあります。

| 前期高齢者医療制度 | 後期高齢者医療制度 | |

|---|---|---|

| 対象年齢 | 65〜74歳 | 75歳以上※1 |

| 加入する公的医療保険 | 65歳以前と変更なし (国民健康保険・健康保険など) | 後期高齢者医療制度 |

| 医療費の自己負担割合 | 70歳まで:3割 70〜74歳:2割※2 | 原則1割※2 |

前期高齢者医療制度では、加入している公的医療保険に変更はありませんが、70歳以降では医療費の自己負担割合が原則2割※2に減少します。

後期高齢者医療制度の保険料は全国平均で月額7,082円※3となっており、高額治療などで医療費総額が増加しても自己負担額は抑えやすい仕組みです。

※1:一定障害を持つ65〜74歳も対象

※2:現役並み所得の人は3割負担(後期高齢者医療制度の対象で、一定以上の所得がある人は2割負担)

※3:2025年度時点(厚生労働省「令和6年度からの後期高齢者医療の保険料について」)参照

公的介護保険

公的介護保険は40歳以上の全国民が加入する制度で、加入者は第1号被保険者(65歳以上)と第2号被保険者(40〜64歳)に区分されます。

第1号被保険者は原因を問わず要支援または要介護と認定されると、所定の介護サービスを1〜3割負担※1で利用できます※2。

- 訪問介護

- デイサービス

- 福祉用具貸与

老後に介護が必要になると、介護費用は生活を圧迫しかねません。公的介護保険を活用することで、自己負担を大幅に抑えつつ必要なサービスを受けられる仕組みになっています。

※1:負担割合は所得状況による。また、要介護度ごとに定められた支給限度額を超える分は全額自己負担

※2:第2号被保険者は、加齢に起因する特定疾病に限り支給対象

参照:生命保険文化センター「公的介護保険で受けられるサービスの内容は?」

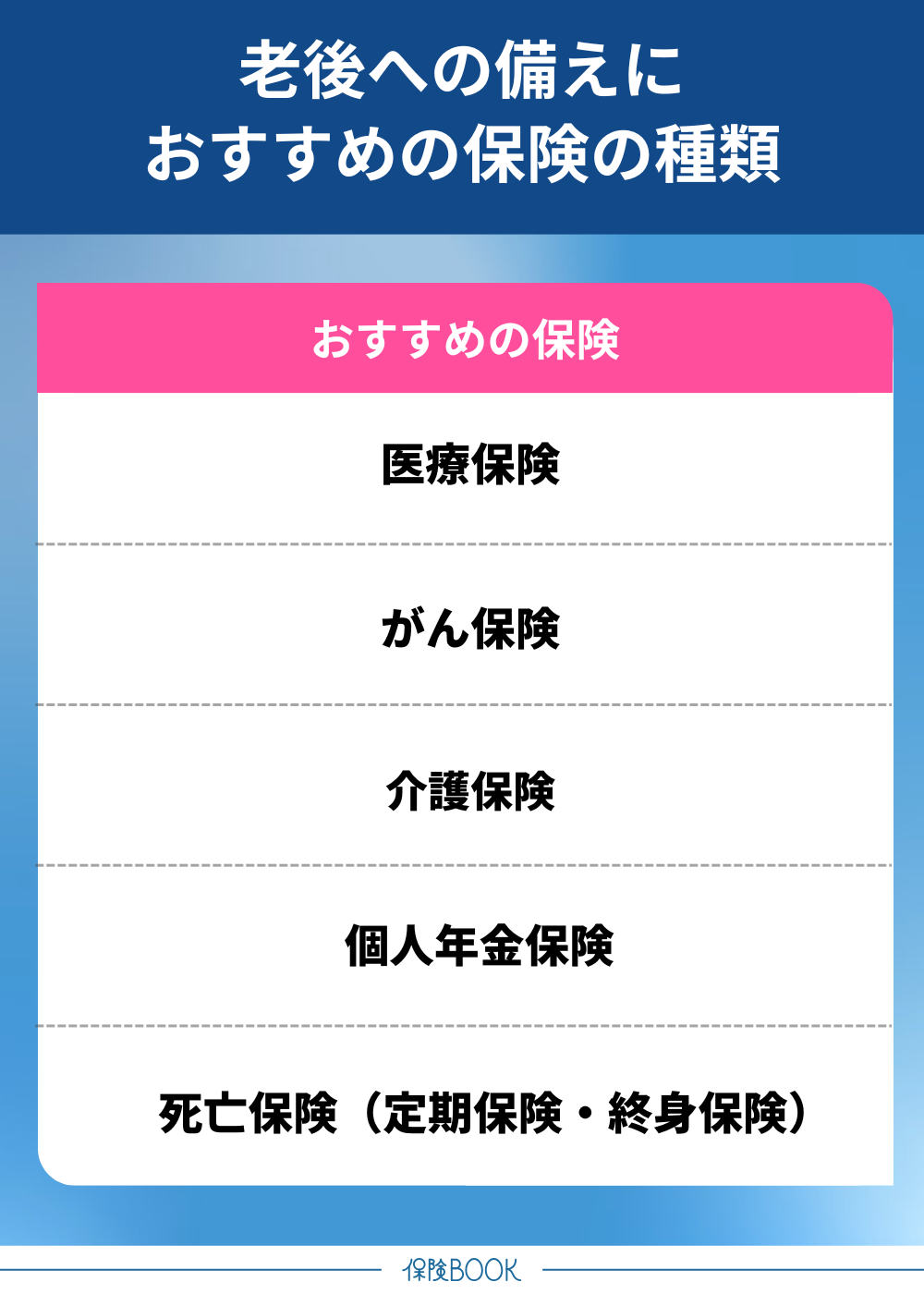

老後への備えにおすすめの保険の種類

平均寿命は徐々に伸びていることから、これまで以上に老後のリスクに対しての備えが大切になります。

公的保障だけでは不十分の恐れがあるため、民間の保険に加入して老後に備えておくと、いざという時に経済面での負担軽減が可能です。

医療保険

医療保険は、病気・ケガによる入院・手術などの医療費をカバーする保険です。公的医療保険では保障対象外となる以下の費用もカバーできます※1。

- 入院中の差額ベッド代・雑費

- 先進医療費

老後になると、現役時代よりも病気になるリスクは増加します。保険料や貯蓄とのバランスを加味したうえで、必要な特約を付加して手厚い保障を備えておくと安心です。

ただし、申込時の健康状態によっては契約できないケースや、保障内容に制限を受けることがあります。こういったリスクを避けやすくするために、できる限り早期に加入すると良いでしょう。

※1:全ての医療保険商品で保険給付の対象になることを保証するものではありません。保険商品の契約にあたっては、必ず約款その他の契約条件をご確認いただきますようお願いいたします。

がん保険

がん保険は、がん治療に特化した保険のことです。がんは高齢になるほど発症リスクが高まるため、老後はがんに対する保障の重要性が高まります。

特に、がん診断給付金は、がんと診断された際にまとまった一時金を受け取れるので、治療開始時点での経済的余裕が生まれます。

介護保険

介護保険は、保険会社が定める所定の要介護状態になった際に、給付金を受け取れる保険のことです。

給付金の支払い条件は保険商品によって異なり、公的介護保険の条件とは必ずしも一致しません。公的給付は対象外の場合でも、保険商品の要件を満たせば給付を受けられるのも魅力です。

個人年金保険

個人年金保険は、保険料を支払うことで60歳や65歳以降に年金形式で給付を受ける私的年金保険です。

個人年金保険は、主に以下の3つのタイプに分けられます。

| タイプ | 年金の受取期間 | 被保険者の死亡時 |

|---|---|---|

| 終身年金 | 一生涯 | 年金の支払いが終了※ |

| 有期年金 | 契約時に定めた一定期間 | |

| 確定年金 | 遺族が受取可能 |

※:保険料払込期間中や年金据置期間中の死亡は保険料相当額の死亡保険金あり(受取期間中は保証期間を付けると遺族受取も可能)

タイプごとに特徴が異なるので、ニーズに合わせて選択できる点も魅力です。

死亡保険(定期保険・終身保険)

死亡保険は、死亡・高度障害状態の際に保険金を受け取れる保険のこと。遺族の生活費や葬儀費用、死後の整理費用、相続対策などの目的で利用でき、保険期間により以下の2つに大別されます。

- 定期保険:契約時に定めた一定期間を保障し、保険料が割安傾向

- 終身保険:一生涯の保障で貯蓄機能がある

このうち、終身保険は貯蓄性があるため、解約すると解約返戻金を受け取れます。

まとめ

本記事では、老後に想定される3つのリスクや、老後に利用できる公的保険、おすすめの生命保険について解説してきました。

老後には、介護・病気やケガ・生活費枯渇などのリスクが存在します。公的保障も利用できるものの、不足する分に関しては事前の備えが大切です。

医療保険・介護保険・死亡保険などの民間の生命保険に加入しておくと、老後のリスクが起こった際の経済的負担を軽減できます。

老後がまだまだ先という人も、早めに老後への備えを始めることで、老後に対する不安を軽減できるでしょう。