国民年金基金に入ってはいけないと言われる理由は?メリットも解説

自営業者やフリーランスの方々の中には、将来受け取る年金額を増やすために国民年金基金への加入を考えている人もいるでしょう。

ところが、一部では「国民年金基金に入ってはいけない」といった意見もあり、加入するかを躊躇している人もいるかもしれません。

そこで本記事では、国民年金基金の仕組みや入ってはいけないと言われる理由、加入するメリット、何年で元が取れるかの損益分岐点を紹介します。

- 国民年金基金は自営業・フリーランス向けの任意年金制度

- 掛金全額が社会保険料控除の対象で、節税効果がある

- iDeCoや付加年金との併用に制限がある点も注意

- 老後の生活が不安な方は、無料相談窓口「ほけんの縁結び」の活用がおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典※もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

国民年金基金とは?

国民年金基金とは、自営業者やフリーランスなどの国民年金の第1号被保険者が、自分自身で将来の年金を増やすために任意加入できる制度です。

将来の物価上昇や生活費の増加を考慮すると、老齢基礎年金だけでは老後資金に不安を覚える人も多いでしょう。

※:2025年度時点における68歳以下(1956年4月2日以降生)の場合。(日本年金機構「令和7年4月分からの年金額等について」参照)

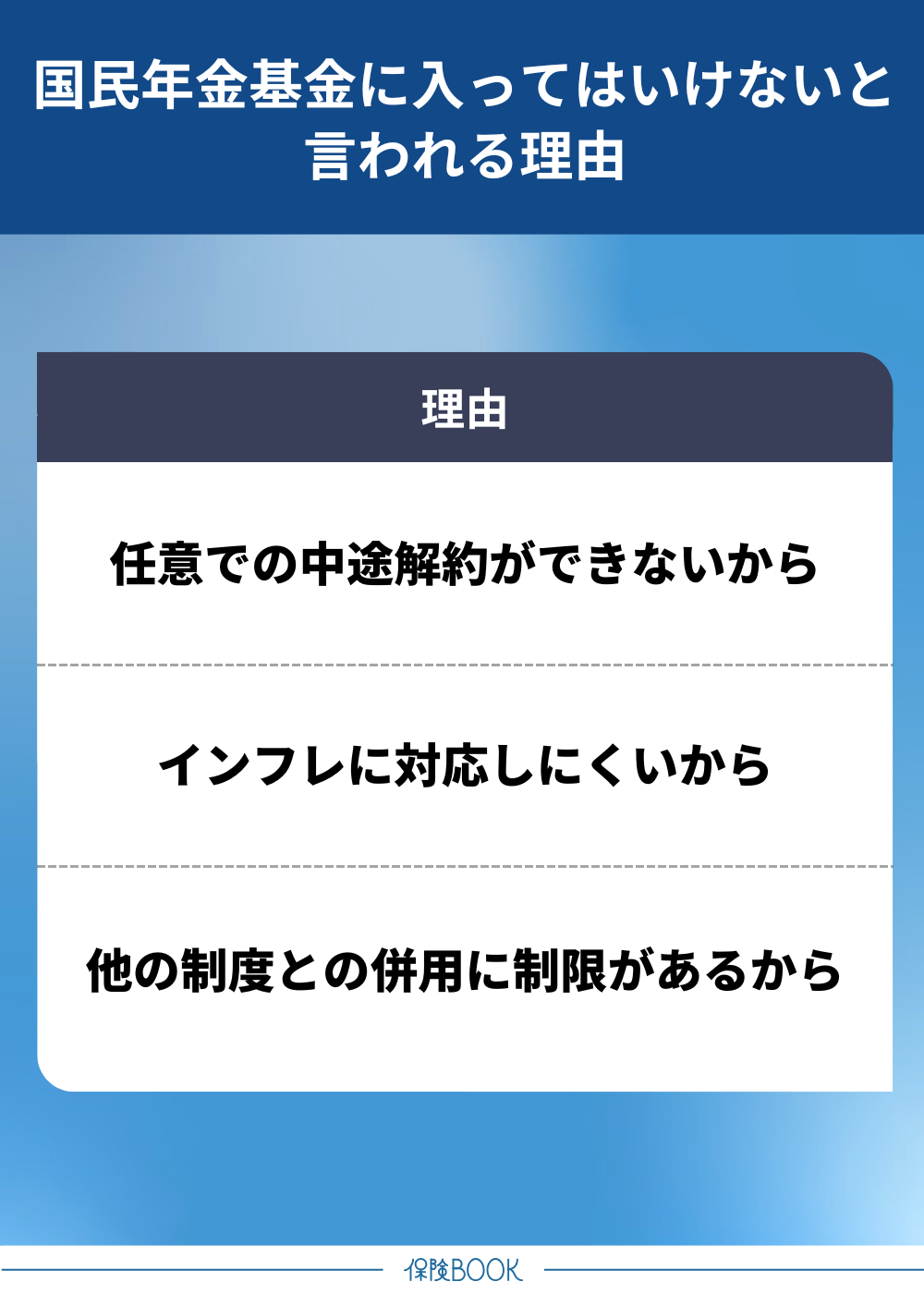

国民年金基金に入ってはいけないと言われる理由

国民年金基金は老後の備えとして活用される制度ですが、一部では「入ってはいけない」との声もあります。主なデメリットを解説するので、加入前に理解しておくことが大切です。

任意での中途解約ができないから

国民年金基金にいったん加入すると、原則として自らの意思による途中解約はできない仕組みです。2口目以降の口数は任意で減らせるものの、1口目に関しては継続して掛金を支払う必要があります。

経済状況に応じて、加入者自身が解約の判断ができない点はデメリットでしょう。

このように、経済的な余裕がなくなった場合の柔軟性に欠けることから、国民年金基金には入らない方が良いと考える人もいます。

払込の一時中断をすると年金受取額が減額する

やむを得ず掛金を払えない場合、払い込みを一時中断することは可能です。ただし、その間の未納期間に応じて将来の年金受取額が減額されてしまいます。

インフレに対応しにくいから

国民年金基金は加入時に年金の受取額があらかじめ決まっているため、インフレ(継続的な物価上昇)に弱いという欠点があります。長期的にインフレが続くと受け取る年金の実質価値が目減りするため、想定よりも少ない年金額となるでしょう。

近年では物価上昇が著しいため、インフレに対応しにくい国民年金基金では老後資金の準備としては心許ないと考える人もいます。

他の制度との併用に制限があるから

国民年金基金は、他の年金制度との併用に一定の制限があるため、加入しない方が良いという意見もあります。

特に、iDeCo(個人型確定拠出年金)と付加年金を活用する人は注意が必要です。

| 制度 | 国民年金基金との併用制限 |

|---|---|

| iDeCo | 併用可能だが、上限は合算で月6.8万円 |

| 付加年金 | 併用不可 |

iDeCoは国民年金基金と併用できるものの、掛金の合計上限が月額6.8万円に制限されています。iDeCo単体の掛金上限も月額6.8万円のため、上限いっぱいまでiDeCoを使いたい人は国民年金基金との併用が実質不可能です。

先述したように、国民年金基金は任意で解約できないため、先に加入してしまうと他の制度の活用に制限が出てきます。

参照:全国国民年金基金「国民年金基金とiDeCoとの違い」、厚生労働省「国民年金基金制度」

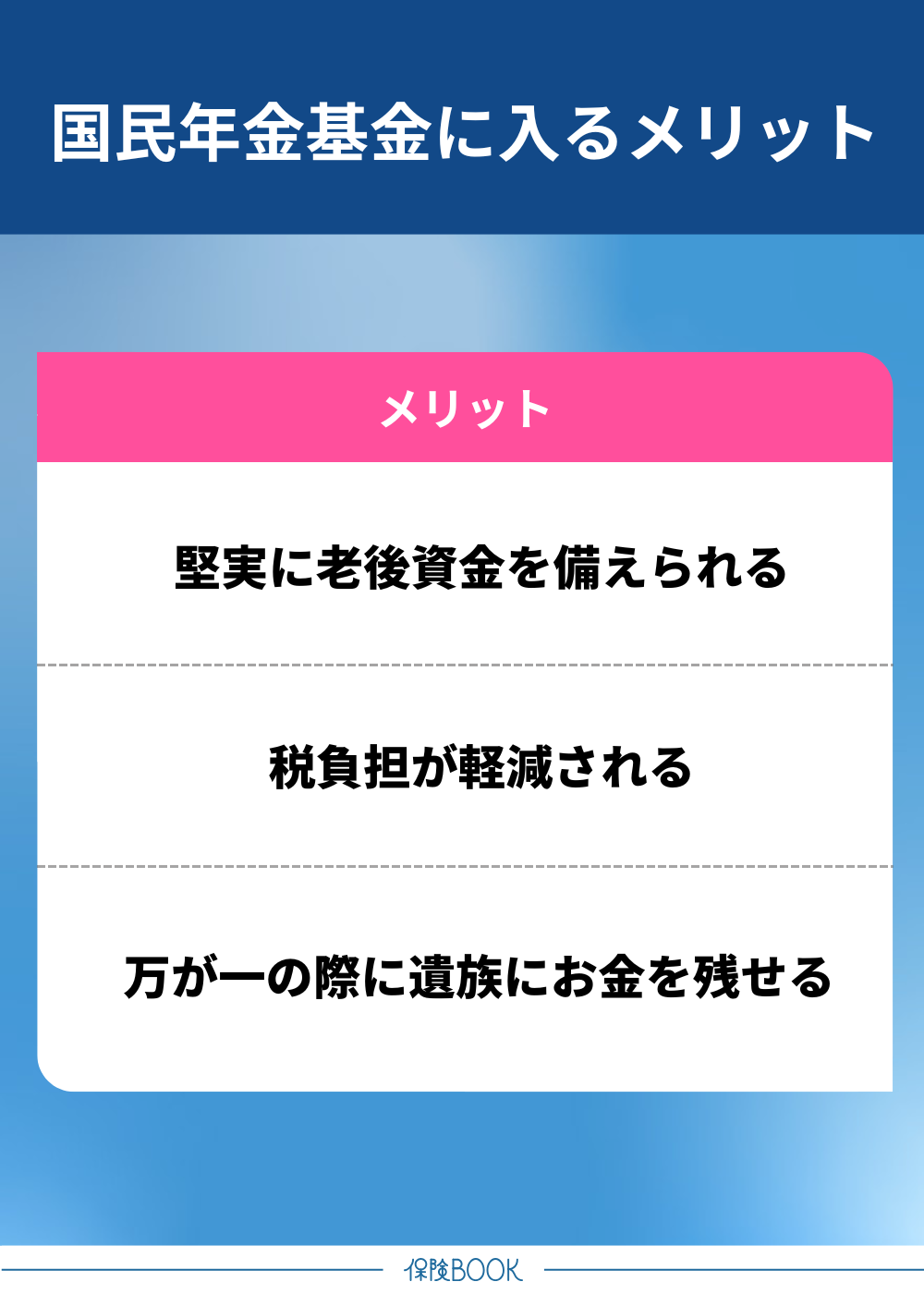

国民年金基金に入るメリット

「入ってはいけない」と言われることもある国民年金基金ですが、決してデメリットばかりではありません。ここでは、国民年金基金に加入する主なメリットについて解説します。

堅実に老後資金を備えられる

国民年金基金は、加入年齢や選択するタイプ・口数に応じて受け取れる年金額があらかじめ決まっています。

また、終身年金タイプを少なくとも1口は含むため、一生涯にわたって年金を受け取れるのも魅力的。国民年金(老齢基礎年金)に加えて年金の受取額を増やすことで、老後の生活設計を立てやすくなるでしょう。

国民年金基金の年金タイプ

国民年金基金では計7種類の年金タイプが用意されており、ライフスタイルや将来設計に応じてニーズに合うものを選択できます。

| タイプ | 支給期間 | 保証期間 |

|---|---|---|

| 終身年金A型 | 65歳から一生涯 | 15年間 |

| 終身年金B型 | なし | |

| 確定年金Ⅰ型 | 65〜80歳 | 15年間 |

| 確定年金Ⅱ型 | 65〜75歳 | 10年間 |

| 確定年金Ⅲ型 | 15年間 | |

| 確定年金Ⅳ型 | 60〜70歳 | 10年間 |

| 確定年金Ⅴ型 | 60〜65歳 | 5年間 |

参照:全国国民年金基金「国民年金基金とは」

1口目に関しては、終身年金A型またはB型のいずれかを選ぶ必要がありますが、2口目以降は7種類から自由に組み合わせることが可能です。

税負担が軽減される

国民年金基金は、掛金全額が「社会保険料控除」の対象です。より多くの掛金を支払うほど課税所得を減少でき、所得税・住民税の負担軽減につながります。

同じく掛金全額が所得控除となるiDeCoの場合、本人分しか控除対象になりません。

万が一の際に遺族にお金を残せる

国民年金基金では、万が一の際に遺族一時金※が支給される点もメリットです。被保険者が年金受取前または保証期間中に亡くなった場合、掛金に応じた一時金が遺族に支払われるため、遺族の生活資金の心配を軽減できます。

さらに、遺族一時金は原則非課税のため、相続税を気にする必要もありません。

※:保証期間のない「終身年金B型」は遺族一時金の対象外。終身年金B型では年金受給前の死亡で遺族に1万円が支給される。(全国国民年金基金「よくあるご質問(給付に関して)」参照)

国民年金基金は何年で元が取れる?損益分岐点のシミュレーション

国民年金基金に加入した場合、いつになったら元が取れるのかを知りたい人は多いでしょう。ここでは、終身年金A型を1口かけた場合の損益分岐点を加入年齢別・性別にまとめました。

| 年齢・性別 | 掛金月額 (円) | 納付期間※1 | 納付総額 (円) | 年金月額※2 (円) | 損益分岐点※2 |

|---|---|---|---|---|---|

| 20歳 男性 | 7,460 | 40年 | 約358万 | 2万 | 79歳 11ヶ月 |

| 20歳 女性 | 8,650 | 約415万 | 82歳 4ヶ月 | ||

| 30歳 男性 | 10,900 | 30年 | 約392万 | 81歳 4ヶ月 | |

| 30歳 女性 | 12,620 | 約454万 | 83歳 11ヶ月 | ||

| 40歳 男性 | 13,515 | 20年 | 約324万 | 1.5万 | 83歳 0ヶ月 |

| 40歳 女性 | 15,660 | 約376万 | 85歳 11ヶ月 |

※1:60歳まで納付した場合

※2:65歳から年金を受け取った場合

参照:全国国民年金基金「掛金月額表」

上表は掛金が所得控除になる税制優遇を考慮していないため、税制優遇を踏まえたうえでの損益分岐点はより早くなることが推測されます。

また、加入年齢や年金タイプ・口数(掛金)によって損益分岐点が異なるため、誰もが上表の年月で元が取れるわけではありません。例えば、1口目に保証期間のない終身年金B型を選べば毎月の掛金を抑えられるため、損益分岐点に達する年月はより少なくなります。

ただし、何年で元が取れるかを重視しすぎるのも良くないです。現在の資産状況や自身が必要な老後資金を計算したうえで、ニーズに合う年金タイプ・口数を選択することが大切になるでしょう。

国民年金基金の加入に迷ったら相談したいおすすめの保険相談窓口3選

ほけんのぜんぶ

- 累計申込件数31万件※1の豊富な実績

- 40社以上※2の保険商品から自分に合った商品を選べる

- 最短翌日の相談にも対応可能

ほけんのぜんぶは、累計申込件数31万件※1の実績を持つ保険相談サービスです。

保険だけでなく、教育資金・老後資金・資産運用・住宅ローン・家計見直しなど、お金に関するあらゆる相談に対応しています。

国民年金基金への加入判断では、iDeCoや小規模企業共済との比較、将来の損益分岐点など、総合的な老後資金設計が重要になります。

相談は何度でも無料。自宅やカフェなど好きな場所で相談できるほか、オンライン相談もできます。

土日祝日も対応しており、最短翌日の相談にも応じてくれるため、忙しい自営業者やフリーランスの方でも利用しやすいサービスです。

相談料 | 無料 |

|---|---|

取扱い保険数 | 40社以上 |

相談方法 | ・電話 |

対応エリア | 全国 |

予約方法 | ・電話 ・WEB |

受付時間 | 24時間・365日 |

出典:ほけんのぜんぶ

※1:2025年4月時点(ほけんのぜんぶ調べ)

※2:公式サイトより。2025年4月時点

ほけんの縁結び

- 全国830名以上※1のファイナンシャルプランナーと提携

- 相談者の価値観やライフスタイルに合ったFPとマッチングできる

- 土日や仕事終わりの時間帯にも対応

ほけんの縁結びは、全国830名以上※1のファイナンシャルプランナーと提携する保険相談窓口です。

最大の特徴は、相談者の価値観やライフスタイルに合わせて最適なFPをマッチングしてくれること。

54社・503種類※2の保険商品を取り扱っているため、国民年金基金のような複雑な判断が必要な場合も、iDeCoや個人年金保険などを含めた総合的な提案が可能です。

相談は何度でも無料で、訪問・カフェ・オンラインから選択でき、土日や仕事終わりの時間帯にも対応しています。

相談料 | 54社 |

|---|---|

取扱い保険数 | 503種類 |

相談方法 | ・訪問 |

対応エリア | 全国 |

予約方法 | WEB |

受付時間 | 24時間 |

出典:ほけんの縁結び

※1:2025年8月時点

※2:2025年5月7日時点での提携先保険代理店の保険商品、保険タイプの総数です。

保険見直しラボ

- 平均業界経験年数17.3年※1のベテラン揃い

- 計41社と豊富な選択肢から自分に合った商品を探せる

- 全国約60拠点※3から対面・オンラインどちらでも対応

保険見直しラボは、平均業界経験年数17.3年※1のベテランコンサルタントが揃う保険相談窓口です。

国民年金基金のような長期的な判断が必要な相談では、豊富な経験に基づいた提案が大切です。

保険見直しラボの取扱保険会社は生命保険27社・損害保険14社の計41社と豊富なため、複数の選択肢を比較しながら、それぞれのライフプランに合った老後資金対策を検討できるでしょう。

相談は何度でも無料で、全国約60拠点※3から対面・オンラインどちらでも対応しているため、納得できるまでじっくり相談できます。

相談料 | 無料 |

|---|---|

取扱い保険数 | 41社 |

相談方法 | ・店舗 |

対応エリア | 全国 |

予約方法 | ・電話 ・WEB |

受付時間 | 24時間 |

出典:保険見直しラボ

※1-3:公式サイトより。2025年4月現在

まとめ

本記事では、国民年金基金に入ってはいけないと言われる理由や加入メリット、損益分岐点について解説しました。

国民年金基金は、受け取る年金額を増やせる第1号被保険者向けの制度です。任意解約できない点やインフレリスクがあることから、入ってはいけないとも一部では言われています。

一方で、掛金が全額所得控除という節税効果を期待できるうえ、堅実に老後資金を備えられるというメリットもあります。