30代におすすめの個人年金保険商品5選|メリットと選び方を解説

※この記事はPRを含みます。

「30代に入り、そろそろ老後の備えを始めたいけれど、個人年金保険の仕組みがいまいちよく分からない」「たくさんある保険商品の中から、どれを選べばいいのか迷ってしまう」とお悩みの方は多いと思います。

そこでこの記事では、「個人年金保険とはどのような商品なのか?」「30代における個人年金保険の必要性」や「個人年金保険のメリット」について詳しく解説。また、30代の男性・女性に人気の高いおすすめの個人年金保険商品5選を紹介します。

また自分では選べないという方に向けて、無料で利用できるおすすめの保険相談窓口を厳選したので、ぜひ参考にしてください。

- 30代の約5人に1人が、すでに老後資金の準備として個人年金保険に加入している

- 公的年金だけでは老後資金が不足する可能性があり、私的年金での備えが重要に

- 若いうちに加入することで、保険料が抑えられ、返戻率も有利になる場合も。所得控除制度により、節税しながら将来に備えられるのも魅力

- 老後の不安や商品の選び方に迷ったら、無料相談窓口「みらいのほけん」を活用するのがおすすめ。無料で何度でもFPに相談でき、さらにお米がもらえる特典もあります。

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

30代に個人年金保険は必要?おすすめしない?加入率

個人年金保険とは?

個人年金保険とは、将来の老後資金を自分で計画的に準備していくための民間保険の1つです。国民年金や厚生年金などの公的年金だけでは老後の生活費をカバーするのに不安があるという方に向けて、任意で加入することができます。

言い換えれば、年金制度を自ら補完する老後対策ともいえるでしょう。

契約者は、60歳や65歳といったあらかじめ設定した年齢まで保険料を支払い、指定した受取開始年齢以降に年金として一定額を受け取る仕組みです。

30代の個人年金保険の加入率

では、実際に30代の方々はどれくらい個人年金保険に加入しているのでしょうか?

公益財団法人 生命保険文化センターが2024年に実施した「生命保険に関する全国実態調査」によると、世帯主の年齢別に見た個人年金保険の世帯加入率(全生保・民保※)は、以下のようになっています。

| 年齢 | 個人年金保険の世帯加入率 |

| 30〜34歳 | 全生保:19.1% 民保:18.0% |

| 35〜39歳 | 全生保:22.1% 民保:20.1% |

出典:2024(令和6)年度 生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

※ 全生保は民保(かんぽ生命を含む)、簡保、JA、こくみん共済coopの計

※ 民保はかんぽ生命を含む

このデータから分かるとおり、30代前半でも約5人に1人がすでに個人年金保険に加入しており、35〜39歳になると加入率はさらに上昇し、将来に備える意識の高まりがうかがえます。

30代は住宅購入や子育てなどライフイベントが重なる一方で、老後資金の準備としてはまだ時間的猶予がある時期です。

そのため、少額から始められる個人年金保険を活用することで、将来的な資産形成を効率よく行うことができるでしょう。

将来受け取れる年金と老後に必要な生活費

現在の日本における年金受給額を見ると、国民年金の平均受給額は男性で月額59,965円、女性では55,777円となっています。また、会社員や公務員として厚生年金に加入していた方の平均受給額は、男性が166,606円、女性が107,200円という結果です。

一方、公益財団法人 生命保険文化センターが2024年に実施した「生命保険に関する全国実態調査」によると、公的年金保険以外で夫婦2人が老後を生活していくうえで必要な月々の生活資金は、60~64歳で平均21.3万円、65歳以上では17.9万円と報告されています。

このデータからも分かるように、公的年金だけでは生活費のすべてをまかなうことが難しい世帯も多いです。

出典:令和5年度 厚生年金保険・国民年金事業の概況 -厚生労働省

出典:2024(令和6)年度 生命保険に関する全国実態調査 -公益財団法人 生命保険文化センター

ゆとりを持って老後を過ごすために個人年金による準備は有効

将来受け取れる年金と老後に必要な生活費からも分かるとおり、ゆとりを持って老後を過ごすためには、公的年金だけでなく自身でも備えが必要です。

2019年には、金融庁の「市場ワーキング・グループ」による報告書で「老後30年間で約2,000万円が不足する」という内容が世間の注目を集め、大きな話題となりました。

このことからも分かるように、「年金さえあれば安心」という時代ではなくなってきています。

出典:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

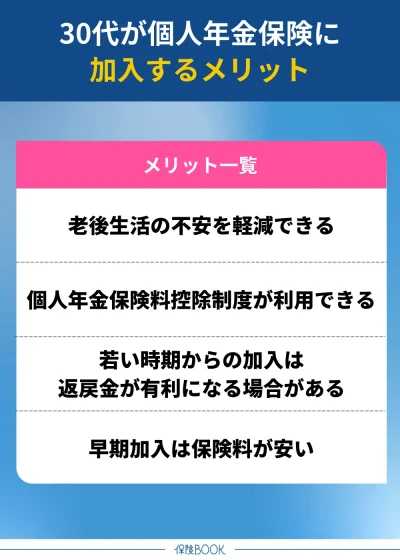

30代が個人年金保険に加入するメリット

30代が個人年金保険に加入するメリットは、以下のとおりです。

老後生活の不安を軽減できる

30代が個人年金保険に加入するメリットの1つは、老後生活の不安を軽減できることでしょう。

将来的な公的年金受給額の減少などから、公的年金だけで老後の生活資金をカバーするのは難しいと感じている人は多いでしょう。また老後には医療費の増加や予期せぬ病気・介護のリスクなど、突発的な出費も予想できます。

そのような場面に備えて個人年金保険で資金を積み立てておけば、生活水準を維持したまま安心して老後を迎えられる可能性が高まります。早いうちから老後資金の準備を始めておくことで、無理なく資産形成ができるのは30代ならではのメリットでしょう。

個人年金保険料控除制度が利用できる

「個人年金保険料控除制度」が利用できるのも、個人年金保険に加入するメリットの1つです。

所得控除の1つに生命保険料控除があります。生命保険料控除は、税額を計算する際に条件が当てはまった場合に、所得控除を受けることができ、その年の所得から一定の金額を差し引き、その額に対して税額を計算することが可能。所得税や住民税の負担を軽減できます。

生命保険料控除は、「一般生命保険料控除・介護医療保険料控除・個人年金保険料控除」の3つに分かれており、個人年金保険に加入して条件を満たせば、個人年金保険料控除の枠での所得控除が受けられるのです。

ただし、「個人年金保険料控除」として扱われるためには、契約に「個人年金保険料税制適格特約」が付加されている必要があります。この特約の適用には以下の条件をすべて満たす必要があるのです。

- 年金受取人が契約者(保険料負担者)またはその配偶者のいずれかであること。

- 年金受取人は被保険者と同一人であること。

- 保険料払込期間が10年以上であること(一時払は不可)。

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

出典:税金の負担が軽くなる「生命保険料控除」 -公益財団法人 生命保険文化センター

なお個人年金保険料税制適格特約を付加していない、もしくは後述する変額個人年金保険の場合は、一般生命保険料控除として所得控除が受けられます。

若い時期からの加入は返戻金が有利になる場合がある

返戻金が有利になる可能性があるのも、30代のうちに個人年金保険へ加入するメリットの1つです。

返戻金とは、保険契約を解約した際や、満期を迎えた際に保険会社から払い戻されるお金のことで、加入期間や払込期間が長くなるほど、その金額が大きくなる傾向にあります。

個人年金保険は基本的に長期で積み立てる設計になっているため、早い段階でスタートすれば、それだけ保険料を払う期間も長くなり、運用期間も伸びます。その結果、将来的に受け取れる解約返戻金の額が有利になる可能性が高まるのです。

早期加入は保険料が安い

30代で個人年金保険に加入するもう1つのメリットは、保険料が比較的安く設定されている点です。多くの保険商品では、加入時の年齢が若いほど保険料が抑えられる傾向にあります。

また、早期加入によって保険料の払込期間を長く設定でき、払込期間が長ければ、月々の支払いを抑えつつ、無理のないペースで老後資金を積み立てていくことが可能になります。

このように、30代のうちに加入することで、経済的な負担を抑えながら将来への備えを着実に進めることができるのはメリットといえるでしょう。

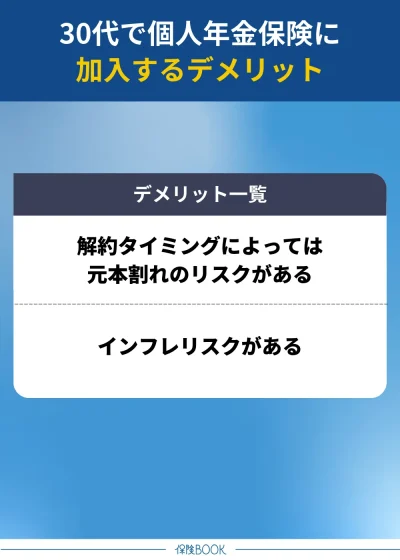

30代が個人年金保険に加入するデメリット

30代が個人年金保険に加入するデメリットは、以下のとおりです。

解約タイミングによっては元本割れのリスクがある

解約するタイミングによっては元本割れのリスクがあるのは、個人年金保険に加入するデメリットの1つでしょう。

一般的に、個人年金保険は長期契約を前提とした商品です。保険料を支払っている途中で解約してしまうと、積み立て途中であるため返戻金の額が低くなり、支払った金額を下回るケースも多いのです。

特に、加入から数年以内の早期解約の場合は返戻率が低く、返戻金がほとんど戻らないという場合もあるので注意しましょう。

また、収入の増減や転職などの影響で、保険料の支払いが難しくなってしまうこともあるでしょう。このように、長期間にわたり保険を継続できるかどうかは、30代というライフステージでは予測が難しい面もあります。

そのため、契約後の環境変化により早期解約となり、結果的に元本割れしてしまう可能性があるのです。

ただし、特定の保険会社では、そうした場合に備えて「休止」や「払い済み」への変更も用意されています。休止は、一定の条件を満たせば一定期間保険料の支払いを止めたまま契約を維持できる制度です。

インフレリスクがある

インフレリスクがあるのも、30代で個人年金保険に加入するデメリットの1つでしょう。

インフレとは、物価が継続的に上昇し、それに伴ってお金の価値が下がっていく経済現象です。たとえば、現在1,000円で食べられるランチが、将来的に1,300円払わなければ食べられなくなるような状況です。

このように、物やサービスの価格が上がることで、同じ金額でも購入できるものが少なくなってしまうのです。

特に30代で加入した場合、金の受け取り開始まで数十年の長い時間があります。長い期間の中でインフレが進行すれば、受け取る年金の「実質的な価値」が目減りしてしまうリスクがあるのです。

もしインフレリスクに備えるなら、運用実績に応じて受取額が変動する個人年金保険を検討するか、つみたてNISAやiDeCoなど、インフレ対策に向いた長期投資と併用して資産形成するのがよいでしょう。

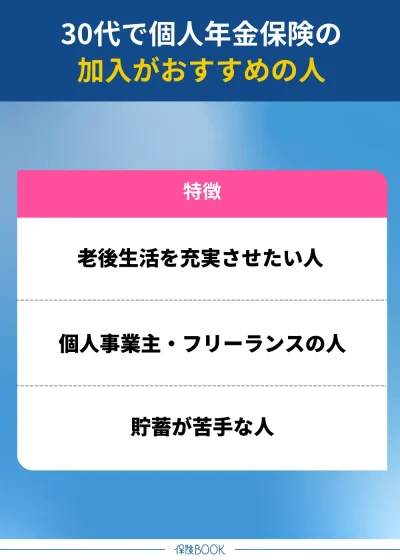

30代で個人年金保険がおすすめな人

30代で個人年金保険がおすすめな人は、以下のとおりです。

老後生活を充実させたい人

30代で個人年金保険がおすすめな人は、老後生活を充実させたい人です。多くの方が老後の生活資金として公的年金を頼りにしていると思いますが、国民年金や厚生年金だけでは十分な生活費をまかなうのが難しい可能性があるといわれています。

特に、旅行や趣味など、現役時代には叶えられなかった夢や楽しみを老後に実現したいという方には、より多くの資金が必要になります。

そんなときに個人年金保険であれば、毎月一定額を計画的に積み立てることができ、将来的にまとまった年金として受け取れるので、老後の生活費や娯楽費をカバーすることが可能です。

また30代から加入しておくことで、保険料を長期にわたって分散して支払うことができるので、月々の負担を軽くしながら着実に老後資金を準備することが可能になります。若いうちは保険料も比較的安く設定されていることが多いのも有利な点です。

個人事業主・フリーランスの人

30代の個人事業主やフリーランスの方も、個人年金保険への加入がおすすめです。

個人事業主やフリーランスの場合、原則として加入できる公的年金は「国民年金」のみとなっており、会社員が加入する「厚生年金」と比べて将来受け取れる年金額は少なくなりがちです。

さらに、自営業者やフリーランスは収入が毎月一定ではないことも多く、景気や取引先の状況に左右されるなど、将来に向けた資産形成には不安定な要素がつきまといます。

だからこそ、長期的に安定して積み立てられる個人年金保険は、将来に備える手段として有効でしょう。

また、個人年金保険料は「個人年金保険料控除」の対象となるため、確定申告時に所得控除を受けられ、所得税や住民税の負担を軽減することができます。節税効果を得ながら老後資金を準備できるのは、フリーランスや個人事業主にとって大きな魅力といえるでしょう。

貯蓄が苦手な人

貯蓄が苦手な人も、個人年金保険への加入は検討すべきでしょう。

自分の意志で毎月貯金を続けるのは、思っている以上に難しいです。特に、欲しいものができたり、急な出費が発生したりすると、つい貯金に手をつけてしまうという方も少なくないでしょう。

その点、個人年金保険であれば、毎月の保険料が自動的に引き落とされるので、意識的に貯めようと努力しなくても、強制的に老後資金を積み立てることができます。気がつけば、長期間にわたって着実に貯蓄が進んでいる、という状態を作り出すことも可能です。

自然に、かつ着実にお金を残しておける仕組みとして、個人年金保険は検討する価値があります。

30代で個人年金保険の加入をおすすめしない人

30代で個人年金保険の加入をおすすめしない人は、以下のとおりです。

将来的に保険契約を継続できなくなる可能性が高い人

将来的に保険契約の継続が難しくなる可能性が高い人は、30代であっても個人年金保険の加入を慎重に検討した方がよいでしょう。

個人年金保険は一般的に、数十年という長い期間にわたって保険料を支払い続けることを前提とした商品です。そのため、途中で保険料の支払いが困難になると、解約せざるを得なくなるケースも考えられます。

たとえば、収入が不安定な働き方をしている方や、大きな住宅ローン・教育資金・借金などを抱えている方は、毎月の保険料の負担が生活を圧迫してしまうことがあるかもしれません。

そのため、まずは現在の家計を見直し、安定した収入基盤を築いたうえで、個人年金保険の加入を検討する方が安心です。

ハイリターンを狙う運用方法を検討している人

積極的にハイリターンを狙った運用方法を検討している人にとっては、個人年金保険はやや物足りなく感じられるかもしれません。

特に、定額型の個人年金保険は安定した運用を前提としており大きなリターンを期待しにくい特徴があります。

たとえば、iDeCoやNISAを利用して、株式や投資信託で資産形成を行えば、より高い運用益を狙うことも可能です。特に30代は運用期間に余裕があるので、長期的な視点でリスクを取りながらリターンを追求する投資戦略も取りやすい世代といえるでしょう。

個人年金保険のような安定的な資産形成手段をリスク分散の一環として取り入れるかどうかは、自身の資産計画を踏まえて考えるようにしましょう。

【2025年9月】30代男性・女性におすすめの個人年金保険商品5選

30代で個人年金保険に加入することで、保険料を安く抑えられ、老後生活を安心して暮らすための1つの選択肢であることが分かりました。

しかし個人年金保険の商品は数多く、どれを選べばいいかわからないという方も多いでしょう。

そこで、当サイトでは数多くの個人年金保険を比較し、30代におすすめの保険商品を厳選しました。

| 名称 | 保険会社 |

| みらいのカタチ 年金保険 | 日本生命 |

| 明治安田の長期運用年金 | 明治安田生命 |

| みらいプラス | フコク生命 |

| たのしみ未来 | 住友生命 |

| こだわり個人年金 | マニュライフ生命 |

これらの保険商品は、高い信頼性を誇る保険会社が提供しており、保険内容の充実度や契約条件などバランスも良いです。

各商品にはそれぞれ異なる特徴や強みがあるので、自身のライフプランや将来設計に合わせて比較検討してください。

どの保険がよいかわからないという方は、無料の保険相談窓口を活用するのもおすすめです。

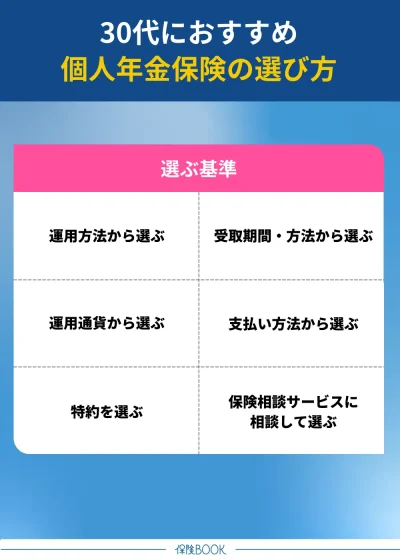

30代が個人年金保険に加入する際の選び方

30代が個人年金保険に加入する際の選び方は、以下のとおりです。

年金の運用方法から選ぶ

30代が個人年金保険を選ぶ際は、年金の運用方法から選ぶのも1つの方法です。

個人年金保険には大きく分けて「定額個人年金保険」と「変額個人年金保険」の2種類があります。

| 概要\種類 | 定額個人年金保険 | 変額個人年金保険 |

|---|---|---|

| 特徴 | 保険会社が運用の責任を持つため、契約時に将来の受取金額が確定している個人年金保険。 | 定められた商品の中から契約者自身で選択をして運用する個人年金保険。 |

| メリット |

|

|

| デメリット | インフレにより年金の価値が目減りする可能性がある | 運用結果によっては、元本割れする可能性がある |

定額個人年金保険は、保険会社が資産運用を行い、契約時に将来の年金受取額があらかじめ確定しているタイプの保険です。メリットは、確実性と安心感でしょう。

将来どれくらいの年金を受け取れるかが明確なので、老後の資金計画が立てやすく、年金以外の貯蓄や資産とのバランスを考慮しながら準備を進めることができます。投資や運用に不安がある人やリスクを避けたい人に向いているでしょう。

ただし、インフレリスクには弱いので注意が必要です。物価が上昇しても受取額は変わらないので、実質的な価値の目減りの可能性があります。

運用が好調なら定額型よりも高いリターンが得られる可能性がありますし、インフレによってお金の価値が下がっている場合でも、ある程度その影響をカバーできる可能性があるのがメリットです。

ただし、相場環境によっては元本割れのリスクもあるので、投資に慣れていない方やリスクを避けたい方には向いていません。

このように、将来の安定性を重視するなら定額型、積極的に資産を増やしたい場合やインフレへの備えを考慮するなら変額型と選ぶのは1つの方法です。

年金の受取期間・方法から選ぶ

年金の受取期間から選ぶのも1つの方法です。個人年金保険には、大きく以下の5つの受取期間があります。

有期年金 | 生きている場合に限り、決められた期間、年金が支払われる |

|---|---|

終身年金 | 生きている場合に限り、一生涯年金が支払われる |

確定年金 | 決められた期間、生死にかかわらず年金が支払われる |

保証期間付有期年金 | 一定期間の年金受取は保障され、そのあとは生きている場合に限り、決められた期間、年金が支払われる |

保証期間付終身年金 | 一定期間の年金受取は保障され、そのあとは生きている場合に限り、一生涯年金が支払われる |

有期年金は10年15年などあらかじめ定められた期間にわたって、被保険者が生存している場合にのみ年金を受け取れるタイプです。

受取期間が確定しているので資金計画が立てやすく、毎月の生活費の目安にもなりやすいのがメリットです。ただし、期間終了後は年金の支給がストップするため、長生きした場合には備えが足りなくなるおそれもあります。

終身年金は被保険者が生きている限り、一生涯にわたって年金を受け取れる仕組みです。

確定年金は、5年・10年・15年など契約時に定めた年数にわたり、生死に関係なく年金が支払われるタイプです。万が一、被保険者が亡くなった場合でも、残りの年金は遺族に支払われるか、一時金として受け取れることが多く、家族への安心材料にもなります。

ただし、終身年金に比べると、トータルで受け取れる年金額が少なくなる傾向があります。

保証期間付有期年金とは、保障期間中は生死に関係なく年金が受け取れ、保障期間終了後は、契約時に定めた年金受取期間中に被保険者が生存しているかぎり年金が受け取れるタイプです。確定年金と終身年金の中間に分類されます。

このように、年金の受取期間にはさまざまな選択肢があり、それぞれに特徴とメリット・デメリットがあります。30代で個人年金保険を検討する際は、退職後の過ごし方をイメージして、自分にとって最適な年金の受取期間を選ぶのも1つの方法です。

年金の運用通貨から選ぶ

個人年金保険を選ぶ際、年金の運用通貨に注目するのも1つの方法です。運用通貨には、主に「円建て」と「外貨建て」の2つの選択肢があります。

円建ての個人年金保険は、日本国内での運用となり、年金の積立から運用まですべてが円で行われます。この場合、為替リスクを避けることができ、外貨の為替変動に左右されることがないのがメリットです。

なお日本円での安定した運用を期待できますが、日本円の金利が低い状態では、運用益が少なくなる可能性があるのはデメリットでしょう。そのため、将来的な金利変動やインフレリスクに備える必要があります。

外貨建ての場合、もし日本円が弱く、運用先の通貨が強くなれば、その分運用成果が高くなる可能性があるので、為替相場の変動をうまく活用できれば、大きな利益を得ることができるでしょう。

ただし円高が進行すると、外貨を円に両替する際に受け取る金額が少なくなることもあります。

このように年金の運用通貨から選ぶのも1つの方法です。

年金の支払い方法から選ぶ

年金の支払い方法から選ぶのも1つの方法です。支払い方法には大きく「一括払い」と「分割払い」の2種類があります。

一括払いでは、保険料を一度に全額支払う方法です。分割払いに比べて総支払額を抑えることができるので、長期的に見ればお得です。しかし、一度に大きな支出が発生するので、資産に余裕がない方には向いていません。

たとえば、手元にまとまった資産がある場合や、将来的に安定した年金を得るために初期投資を一括で支払うことができる方に適しています。

このように年金の支払い方法から選ぶのも1つの方法です。

特約を選ぶ

個人年金保険にはさまざまな特約を付けることができ、特約を付けることで、保険の保障内容を自分のニーズに合わせてより充実させることができます。

保険会社によって提供される特約は異なりますが、以下のような特約があります。

- 個人年金保険料税制適格特約

- 保険料払込免除特約

「個人年金保険料税制適格特約」は、一般的な生命保険料控除とは別に、個人年金保険料控除を受けるために追加することができる特約です。

個人年金保険料税制適格特約を付けることで、確定申告を通じて所得税や住民税の控除を受けることが可能となり、税制面での優遇を受けることができます。

「保険料払込免除特約」は、一定の条件を満たした場合に、それ以降の保険料の支払いが免除される特約です。主に、保険契約者が高度障害状態に陥ったり、不慮の事故により所定の障害状態になった場合に適用されることが一般的です。

このように、個人年金保険に付ける特約によって、保障内容を自分の状況に合ったものにカスタマイズすることができます。どの特約を選ぶかも慎重に選びましょう。

無料の保険相談サービスに相談して選ぶ

また無料の保険相談サービスに相談して選ぶのも良いでしょう。無料の保険相談サービスでは、保険やお金に関する知識を持ったプロのコンサルタントに相談することができます。

コンサルタントには、ファイナンシャルプランナーや保険の専門家など、資格を持ったプロが多く、自分のライフプランや将来設計に基づいて、適した保険商品を提案してくれるので、無駄なく効率的に自分に合った選択肢を見つけることができるでしょう。

また、コンサルタントの中には、同じ30代という年代で悩みやライフステージに共感できる人が多いので、共感を得られる安心感があります。

さらに、忙しい方にはオンライン相談も提供されており、時間や場所を気にせずに相談を進めることができるので便利です。

自分にぴったりの個人年金保険を選ぶために、こうした無料相談サービスを活用し、情報をしっかりと得るのも有効です。

30代の個人年金保険選びにおすすめの無料保険相談サービス

みらいのほけん

- なないろ生命のグループ会社が運営のため安心

- 最短10分であなた合ったFPとマッチング

- 30代の良い口コミが多く寄せられている

- 相談後にはお米など選べるギフトがもらえる

みらいのほけんは、全国に500名以上のファイナンシャルプランナーと提携している無料の保険相談サービス。優秀なFPを最短10分で紹介してもらえるので、すぐに自分に合った専門家と出会うことができます。

事前にしっかりとカウンセリングを受けた上で紹介されるので、自分に適したFPと出会える可能性が高いでしょう。さらに、みらいのほけんはなないろ生命のグループ会社が運営しているため信頼性が高く、安心して相談できるのもポイントです。

取り扱っている相談内容は多岐にわたり、年金保険はもちろん、がん保険・医療保険・終身保険など、さまざまな保険商品について幅広く対応しています。また、保険の見直しを考えているけれど証券の理解が不十分な方にも、適切なアドバイスを提供してくれるでしょう。

実際に30代の利用者からは、「提案された保険料は今よりも手堅くなるのに保険料が下がった」「 出産準備で減るお金の不安が解消しました」といった口コミが寄せられており、利用者から高く評価されています。

また、みらいのほけんは、47都道府県すべてに対応しており、オンライン相談も可能。自宅やカフェなど気軽に相談できる点もメリットです。相談の予約は年中無休、365日受付が可能で、いつでも自分の都合に合わせて相談できるのも便利な点です。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 年金保険・特定疾病、がん保険・医療保険・終身保険・定期保険・外貨建保険・変額保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

ほけんのぜんぶ

- 取扱保険会社数は40社以上※1

- 相談できる保険の種類が豊富

- 30代の相談実績が豊富

- 土日祝日も相談が可能

ほけんのぜんぶは、40社以上※1の保険会社の商品を取り扱っている無料の保険相談サービス。そのため幅広い保険商品の中から、自分に適したプランを見つけることができます。

個人年金保険だけでなく、医療保険やがん保険、さらには子供が生まれた家庭向けの学資保険など、30代の方が直面しやすい様々な保険商品に関する相談を受けることができます。

万が一に備えて損害保険についても相談可能なので、家族を守るための保険選びにも役立つでしょう。またほけんのぜんぶの特徴は、すべての相談をファイナンシャルプランナーの資格を持った専門家※2が担当してくれる点でしょう。

多くの子育て世代に選ばれており※3、30代の方からの利用者が多いのが特徴です。

実際に30代の利用者からは「ずっと悩んでいた保険の話が一段落しそうで安心した」「私にとって良い人と良い情報がいっぺんに出会えた気がします」「なるほどなと思うことがたくさんありました」というポジティブな声が寄せられており、高い評価を得ています。

また、相談は土日祝日も可能で、最短で翌日の相談予約もできるため、仕事や家事で忙しい方にも便利です。自分のスケジュールに合わせて、無理なく相談できるのも大きな魅力です。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(個人年金保険・がん保険・医療保険・入院保険・女性保険・終身保険・死亡保険・学資保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2024年4月時点

※2 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※3 子育て世帯の相談件数40,000組以上(2023年2月時点)

保険見直しラボ

- お客さま満足度が96.8%※1と高評価

- 41の保険会社※2から商品を選べる

- 訪問型代理店として国内最大級の規模※3

- 相談後に豪華プレゼントを用意

保険見直しラボは、41の保険会社※2と提携し、オーダーメイドで相談できる無料の保険相談窓口。お客様満足度は96.8%※1と高い評価を得ており、多くの利用者から信頼されているサービスです。

特に、コンサルタントの業界経験年数が平均17.3年※4と長いため、信頼性が高く、実績のある専門家に相談できるのが魅力でしょう。また、全国に約60拠点※3を持ち、国内最大級※3の訪問型保険相談サービスを展開しています。

これにより、北海道から沖縄までどこに住んでいても気軽に相談を受けることができます。さらに、オンライン相談にも対応しているので、自宅にいながら専門家のアドバイスを受けることができ、忙しい方にも便利です。

またそれだけでなく、新規購入や見直しのタイミングに関するアドバイスも提供しており、特に30代の方が直面しやすい結婚や妊娠・出産、家の購入といったライフイベントに合わせた保険商品の選び方についても相談に乗ってくれます。

実際に30代の利用者からは「相談は始めてでしたが、実際にお会いすると雰囲気・身だしなみなどとても印象が良かったです」「話がとても分かりやすく、最高のコンサルタントに出会いました」といった声が寄せられています。

「保険への不安がなくなり、納得の保険を選ぶことができた」と相談後に安心して保険を選べたという声が多いです。

取扱保険会社数 | 41社※2 |

|---|---|

主な保険商品 | 個人年金保険・がん保険・終身医療保険・定期医療保険・女性保険・学資保険・介護保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※3 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 2025年4月時点

※3 2025年4月時点

※4 2025年4月時点

30代におすすめの個人年金保険に関するよくある質問

令和6年に公益財団法人 生命保険文化センターが行った調査「個人年金保険の世帯年間払込保険料(全生保)」によると、世帯の平均年間払込保険料は204,000円で、月額に換算すると約17,000円となっています。

また、最も多く見られる金額は、年間277,000円で月額約23,083円となっています。

あくまでこのデータは目安ですが、1つの参考にするとよいでしょう。

個人年金保険は受け取り方によって課税区分が変わり、税額の計算方法や控除が変わるので注意が必要です。

一括で受け取る場合は「一時所得」として扱われます。一時所得は控除額が大きいため、税負担が軽くなるというメリットがありますが、その分、受け取れる年金の総額は、年金受け取りの方法よりも少なくなってしまいます。

一方、年金を定期的に受け取る場合は「雑所得」です。雑所得の場合、税負担は一時所得よりも重くなりますが、年金の受取総額は一括受け取りよりも多くなるため、長期的には有利な場合もあります。

なお、個人年金保険以外の所得も合算して計算をするため、どちらが得になるかは契約者によって異なります。

受け取る金額や自分の税負担を総合的に考慮した上で決めるようにしましょう。

出典:

・No.1755 生命保険契約に係る満期保険金等を受け取ったとき -国税庁

・No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金 -国税庁

30代におすすめの個人年金保険まとめ

今回の記事は、「30代における個人年金保険の加入率や必要性」「加入するメリット・デメリット」について詳しく解説しました。30代は、老後の資金準備をスタートさせるには適した時期で、個人年金保険を活用することで、将来への不安を軽減することができます。

また、個人年金保険は、老後資金を積み立てながら「個人年金保険料控除」という税制優遇制度を活用できるので、節税しつつ、将来受け取れる年金額を確保できるのも、家計にとってプラスとなるでしょう。

さらに若い年代で加入することで、支払う保険料が割安になり、返戻率も高くなる可能性があるので、長期的に見ると効率的な資産形成手段といえます。紹介した保険商品は信頼性の高い会社が提供しており、バランスのとれた商品ばかりなので、ぜひ検討してください。