個人年金保険とは?メリット・デメリット、公的年金との違いも解説

※この記事はPRを含みます。

「老後の資金をしっかり準備しておきたいけど、個人年金保険が具体的にどんな保険商品なのか分からない」「個人年金保険と公的年金、iDeCoの違いがよく分からない」とお悩みの方は多いと思います。

この記事では、個人年金保険とはどのような商品なのか、公的年金やiDeCoとの違い、個人年金保険のメリット・デメリットについて詳しく解説。また、どのような人に個人年金保険が適しているのかや、選び方のポイントについても紹介します。

さらに、個人年金保険の選択に迷っている方のために、無料で利用できるおすすめの保険相談窓口をピックアップしたので、ぜひ参考にしてください。

- 個人年金保険は、公的年金に上乗せして老後資金を準備する私的年金の一つ

- 「確定年金」「有期年金」「終身年金」など受け取り方が選べ、ライフプランに応じた設計が可能

- 「定額型」は将来の受取額が確定しやすく、「変額型」は運用成果によって金額が増減する(リスクもリターンもある)

- 「円建て」は安定志向、「外貨建て」は金利差を活かした資産形成ができる一方で、為替リスクに注意が必要

- 個人年金保険選びで迷ったら、「みらいのほけん」の利用がおすすめ。FPに何度でも無料で相談でき、さらにお米をもらえる特典も※!

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

目次

個人年金保険とは何か?基礎知識をわかりやすく簡単に解説

個人年金保険は公的年金だけでは不安を感じる方や、ゆとりのある老後を送りたい方にとって、有効な選択肢の一つです。

ここでは、個人年金保険の概要や受取期間、種類、運用通貨について分かりやすく解説します。

個人年金保険の概要|公的年金に上乗せ補完する私的年金

個人年金保険は、公的年金に上乗せして老後の生活を支える私的年金の一種です。働いている間に保険料を積み立て、定年後や契約で定めた受取開始年齢から年金形式で給付を受ける仕組みになっています。

現在、20歳以上の人は公的年金に加入することが義務付けられていますが、その受給額だけでは十分な老後生活を送るのが難しい場合があるでしょう。

特に、最近では年金制度への不安が話題となっており、公的年金だけに頼らず、自身で備える必要性が高まっています。

また、個人年金保険には死亡保障も付帯されていることが多く、被保険者が年金受取開始日前に死亡した際には、それまでに支払った保険料相当額が死亡保険金として支払われます。この保険金の受取人は、契約時に指定することが可能です。

出典:

・公的年金制度の種類と加入する制度|日本年金機構

・令和5年度 厚生年金保険・国民年金事業の概況 |厚生労働省

個人年金保険の3つの受取期間

個人年金保険には、「確定年金」「有期年金」「終身年金」の3つの受取期間があり、それぞれに特徴があります。

確定年金 | 契約時に定めた一定期間にわたって年金を受け取る方式。受取期間は5年、10年、15年などから選ぶことができ、万が一被保険者が受取期間中に死亡した場合、残りの金額は遺族に支払われる。 |

|---|---|

有期年金 | 被保険者が生存している間のみ一定期間年金を受け取る方式。被保険者が受取期間中に死亡した場合、年金は打ち切られる。 |

終身年金 | 被保険者が生存している限り、一生涯年金を受け取ることができる方式。被保険者が死亡した場合、年金は打ち切られる。ただし保証期間付の場合は、受取人が保証期間の残りの額を受け取ることができる。 |

確定年金は、受取期間中に被保険者が亡くなった場合でも、残りの年金は遺族に支払われるので、家族への保障を重視する方に向いています。

一方、有期年金は受取期間中に被保険者が亡くなった場合、その時点で年金の支払いは打ち切られるので、その分、保険料は確定年金と比較して割安に設定されていることが多いです。コストを抑えつつ一定期間の収入を確保したい方に適しています。

終身年金は被保険者が生存している限り一生涯年金を受け取ることができるので、保険料は確定年金や有期年金よりも高く設定されているのが一般的です。

夫婦どちらか一方が生存している間、年金を受け取ることができる仕組みで、保証期間が設定されている場合には、両者が亡くなった場合でも、その期間の残り分は遺族が受け取ることが可能です。

どれが最適かは個人のライフプランによって異なるので、自分や家族に最もあったプランを選ぶ必要があります。

個人年金保険の2つの種類

個人年金保険には大きく「定額個人年金保険」と「変額個人年金保険」の2種類があります。

定額個人年金保険 | 契約時点で受け取り金額が確定している個人年金のこと。保険会社が運用を行うため、投資成果に左右されないのが特徴。 |

|---|---|

変額個人年金保険 | 決められた商品の中から自分で商品を選んで運用する個人年金のこと。運用成果によって将来受け取る金額が変動するのが特徴。 |

定額個人年金保険は、契約時点で将来受け取る金額が確定しているので老後の生活設計が立てやすいメリットがあります。

契約内容によっては予定利率が一定期間ごとに見直されるタイプもありますが、そのような場合でも最低保証が設定されていることが一般的です。

また、被保険者が亡くなった際には、未払い分の年金を受け取れる点も魅力の1つでしょう。

一方、変額個人年金保険は、運用成果によって将来受け取る金額が変動するので元本保証がなくリスクが伴います。運用成績が悪化すると、払い込んだ保険料よりも受け取る金額が少なくなることがあります。

ただしインフレに強く、物価が上昇した場合、運用資産がインフレに対応して増加する可能性があるので、受取額の実質的な価値を維持しやすいのはメリットでしょう。

また、被保険者が亡くなった際には、定額個人年金保険と同様に未払い分の年金を受け取ることができます。

個人年金保険の2つの運用通貨|円建てと外貨建て

個人年金保険の運用通貨には、円建てと外貨建ての2種類があります。

円建ての個人年金保険は、保険料の支払いも運用も日本円で行われるため、為替リスクを受けない安定性が魅力です。

ただし日本円の金利が低くなってしまうと運用成果は低くなってしまうのはデメリットでしょう。

また円安の場合、受取額が増加する可能性があるので、将来的なリターンを重視する方に向いています。

ただし為替リスクが伴い、受取時に円高が進んでいる場合には、受取額が目減りする可能性があるので注意が必要です。さらに、保険料の支払い時や受取時には為替手数料がかかることもあるので、コスト面にも注意しましょう。

個人年金保険と公的年金・iDeCo(個人型確定拠出年金)との違い

老後の資金を準備する方法として、「個人年金保険」「公的年金」「iDeCo(個人型確定拠出年金)」があります。それぞれ目的や仕組みが異なるため、違いを理解しておくことが大切です。

ここでは、それぞれの特徴や違いについてわかりやすく解説します。

公的年金との違いとは?

公的年金は国が運営する社会保障制度の一環で、日本に住む20歳以上60歳未満の人が対象となる義務的な年金制度。公的年金は「国民年金」と「厚生年金」の2階建て構造で説明されることが一般的です。

まず1階部分に相当するのが「国民年金(基礎年金)」で、日本国内に住む人が加入し、第1号被保険者、第2号被保険者、第3号被保険者に区分されます。

第1号被保険者は自営業者やフリーランスなどの個人事業主、第2号被保険者は会社員や公務員、第3号被保険者は専業主婦(夫)などが該当するのが特徴です。

このように、国民に一定の基礎年金を保障する1階部分と、雇用状態などによって追加で給付がある2階部分から成り立っているのが公的年金です。

一方、3階部分に相当するのが「私的年金」で、個人年金保険や企業年金、iDeCo(個人型確定拠出年金)などが該当します。

公的年金が義務であるのに対し、私的年金は任意で加入するもので、保険料や運用方法などが柔軟に設定できる点が特徴です。

iDeCoとの違いとは?

個人年金保険とiDeCoはどちらも私的年金に分類され、老後の資産不足を補う手段ですが、それぞれに異なる特徴やメリット・デメリットがあります。

iDeCoは、自分で掛け金を設定し、運用する商品を選びながら資産を積み立てる仕組みで、運用の成果によって、60歳以降に掛け金とその運用益を受け取ることが可能です。

| メリット | デメリット | |

| 個人年金保険 |

|

|

| iDeCo |

|

|

たとえば定額個人年金保険を例にすると、主なメリットは、契約時点で受け取れる年金額が決まっており、着実に老後資金を準備できる点でしょう。また運用は保険会社が行うため、契約者自身が運用リスクを負う必要がなく、専門的な知識も不要です。

一方、デメリットとしては、インフレリスクによって年金の実質的な価値が下がる可能性や、運用リターンがiDeCoと比較すると限定的なことでしょう。

iDeCoのメリットは、運用益が非課税なことや、掛け金の全額が所得控除の対象のため、節税効果が高い点です。さらに、商品選定次第では大きな利回りが期待できる可能性があります。

個人年金保険はおすすめ?メリット

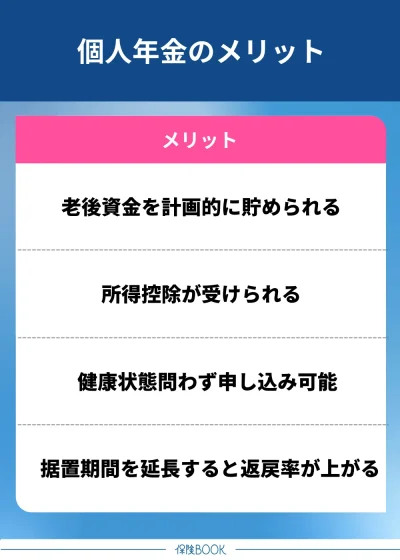

個人年金保険に加入するメリットは、以下のとおりです。

老後資金を計画的に貯められる

個人年金保険に加入するメリットの1つは、老後資金を計画的に貯められる点です。

多くの方が公的年金だけでは老後の生活が不安と感じていると思いますが、自力でコツコツと貯蓄を続けるのは難しいという方は多いでしょう。

その点、個人年金なら保険料を口座引き落としに設定することで、半ば自動的に貯蓄が進む仕組みを作ることができます。このように、計画的かつ強制的に老後資金を積み立てていくことで、貯金が苦手な方でも無理なく将来に備えることが可能です。

所得控除が受けられる

所得控除を受けられるのも、個人年金保険に加入するメリットの1つでしょう。

具体的には、1年間に支払った個人年金の保険料に応じて「個人年金保険料控除」が適用。個人年金保険料控除は、生命保険料控除の一部に分類されるもので、他に「一般の生命保険料控除」や「介護医療保険控除」と合わせて利用可能です。

控除額は年間の支払い保険料に応じて計算され、所得が高い人ほど税負担軽減の効果が大きくなります。

個人年金保険は、老後の生活に備えつつ税金対策にもなるのはメリットでしょう。

健康状態問わず申し込み可能

個人年金保険は、健康状態を問わず申し込みが可能なのもメリットの1つでしょう。

一般的な生命保険では、契約時に健康状態や過去の傷病歴が審査の対象となる場合が多く、これにより契約を断られるケースもあります。

生命保険は、多くの人が保険料を出し合い、互いに保障し合う仕組み。そのため、すでに健康状態が良くない人が契約した場合、保険料と保障のバランスが公平性を欠く可能性があるため、加入が制限されることがあるのです。

過去に傷病歴がある方や現在健康に問題を抱えている方でも利用を望めるのは大きなメリットでしょう。

据置期間を延長すると返戻率が上がる

据置期間を延長すると返戻率が上がることも、個人年金保険の魅力的な特徴の1つです。

据置期間とは、保険料の支払いが完了したあと、年金の受け取りを開始するまでの期間を指します。この期間を延長することで、最終的に受け取る年金額が増える仕組みになっているのです。

たとえば、60歳で保険料の支払いを終えて、65歳から年金を受け取り始める場合、返戻率が上昇し、将来的に受け取る金額をより多くすることができます。

個人年金保険は入らない方がいい?デメリット

個人年金保険に加入することにはさまざまなメリットがある一方で、デメリットも存在します。他の運用方法を選択した方が良いと感じる場合には、「個人年金保険には入らない方がいい」と考えることもあるでしょう。

以下では、個人年金保険に加入する際のデメリットを詳しく解説しますので、しっかりと理解した上で判断してみてください。

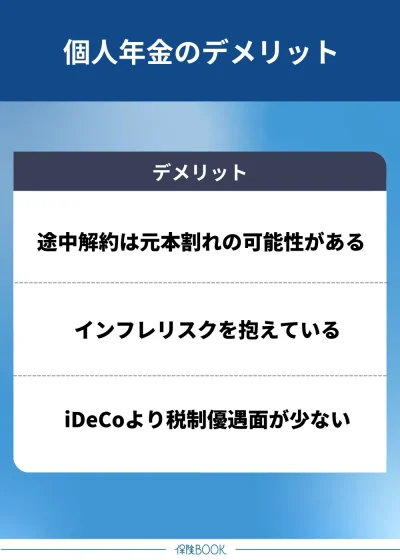

途中解約は元本割れの可能性がある

個人年金保険に加入したあと、経済的な事情で支払いができなくなったり、急な出費で資金が必要になったりした場合、途中で解約することで解約返戻金を受け取ることができます。

ただし個人年金の解約返戻金は契約から経過した年数によって金額が異なり、場合によっては払込保険料の総額を下回る、いわゆる元本割れの恐れがあるのはデメリットでしょう。

もちろん契約期間が長ければ解約返戻金の額は増加しますが、それでも保険会社や商品によって異なるので、加入前に十分な確認をする必要があります。

さらに、解約返戻金が払込保険料総額を上回った場合、その差額が一時所得として所得税の課税対象になる場合がある点にも注意しましょう。

インフレリスクを抱えている

個人年金保険には、インフレリスクがあるのもデメリットでしょう。インフレリスクとは、物価が上昇することで、将来受け取る年金の価値が目減りしてしまう可能性を指します。

たとえば、現在1,000円で購入できるものが、物価上昇により将来的には1,200円必要になる状況になったとしましょう。この場合、固定額で受け取る年金の価値が実質的に低下しているので、当初の生活設計が狂う可能性があります。

なお個人年金保険には、インフレリスクに対応した商品として変額個人年金保険があります。運用成果に応じて将来受け取る年金額が変動するので、インフレの影響を緩和できる可能性があります。

リスク分散として、変額個人年金保険を検討するのも1つの方法です。

iDeCoより税制優遇面が少ない

税制面での優遇で、個人年金保険はiDeCoに劣るのもデメリットの1つです。

個人年金保険では、納めた保険料によって控除額が決まり、所得税で最大4万円、住民税で最大2万8,000円までと上限が設定されています。

一方、iDeCoの場合、掛金が全額所得控除の対象となり、さらに運用益が非課税。そのため掛金が上がるほど、課税所得を抑えられ節税効果が期待できます。

個人年金保険の選び方

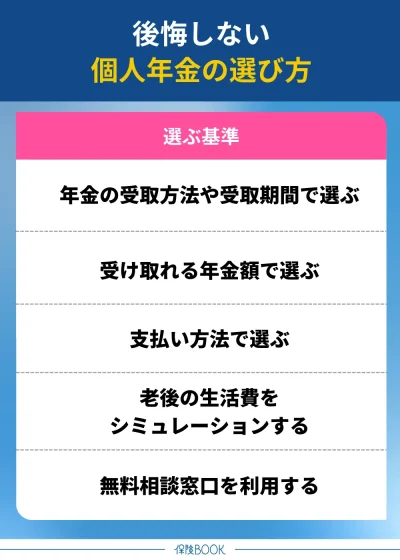

個人年金保険を選ぶときは、以下を基準に選ぶとよいでしょう。

年金の受取方法や受取期間で選ぶ

個人年金を選ぶ際は、年金の受取方法や受取期間で選ぶのも1つのポイントです。自分がいつから年金を受け取りたいのか、またどのような形で受け取りたいのかを明確にすることで、自分に合ったプランを選ぶことができます。

たとえば、定期年金は一定期間年金を受け取るタイプで、被保険者がその期間中に亡くなった場合でも、残りの年金額を遺族が受け取ることが可能です。

終身年金は、生涯にわたって年金を受け取ることができますが、被保険者が亡くなると年金の支払いが終了し、遺族が残額を受け取ることはできません。有期年金は、指定した一定期間内でのみ年金を受け取る仕組みで、遺族への引き継ぎができないのが特徴です。

保証期間中に被保険者が亡くなった場合でも、保証期間の残り分を遺族が受け取れる仕組みで、家族への保障を重視したい場合に適したプランです。

また、年金を受け取り始める時期も重要なポイントでしょう。多くの場合、60歳や65歳から受け取りを開始するプランが一般的ですが、開始時期によって受け取れる金額が変わる場合もあるので、ライフスタイルを考慮して選ぶ必要があります。

受け取れる年金額で選ぶ

受け取れる年金額を基準に個人年金を選ぶのも1つの方法です。自分のライフスタイルに合わせた年金額を設定することで、老後の資金不足を防ぐことができます。

令和3年度の生命保険文化センターの調査によると、夫婦世帯における「個人年金保険の基本年金額」の全体平均は97.1万円です。

基本年金年額は、年金受取開始後の1年間に受け取れる年金の額を指し、生活設計を立てる際の参考になるでしょう。

出典:2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行) -公益財団法人生命保険文化センター

支払い方法で選ぶ

個人年金保険は支払い方法で選ぶのも1つの方法です。保険料の支払い方法には大きく分けて「一括払い」と「分割払い」の2種類があります。

一括払いは保険料を一括で全額支払う方法で、分割払いに比べて総支払額を抑えることが可能。ただし一度にまとまった金額を用意する必要があるので、家計への負担が大きくなる点は注意が必要です。

一方、分割払いは、保険料を一定期間に分けて支払う方法で、毎月の負担を軽減できる点が魅力。なお分割払いは、年払い・半年払い・月払いなど、ライフスタイルに合わせた支払い頻度を選ぶことが可能です。

解約時には未充当の保険料が返金される点や、通常の分割払いより総額が安くなるのがメリットでしょう。ただし預金とは異なり、自由に返金はできないので注意が必要です。

このように、支払い方法で選ぶのも検討するとよいでしょう。

老後にかかる生活費をシミュレーションする

老後にかかる生活費をシミュレーションし、それに基づいて個人年金を選ぶのも1つの方法です。

総務省統計局の調査によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は以下のとおりです。

実収入 | 244,580円 |

|---|---|

消費支出 | 250,959円 |

非消費支出 | 31,538円 |

不足分 | 37,916円 |

この不足分は月額で37,916円、年間にすると454,992円となります。この金額をカバーするためには、公的年金に加えて個人年金や貯蓄が必要となるでしょう。

ただし、生活費は家庭ごとに異なり、ライフスタイルや住居形態なども考慮する必要があります。

そのため、現在の支出状況をもとに将来かかる生活費をシミュレーションし、個人年金を選ぶようにしましょう。

出典:家計調査年報(家計収支編)2023年(令和5年)結果の概要 -総務省統計局

無料相談窓口を利用する

自分に適した個人年金保険の選び方が分からない場合は、無料相談窓口を利用するのも1つの方法です。相談窓口では、保険やお金に関してプロのアドバイザーに相談ができます。

相談窓口は保険会社から手数料を受け取る仕組みになっているため、利用者は費用を負担せずにアドバイスを受けることが可能です。アドバイザーは、さまざまな保険商品を比較し、あなたにぴったりのプランを提案してくれるでしょう。

また、多くのアドバイザーはフィナンシャルプランナーの資格を持っており、保険だけでなく家計管理や資産運用についてもアドバイスをしてくれます。

個人年金保険の相談ができるおすすめ無料相談窓口

将来の年金に不安を感じ、「個人年金保険に加入すべきか迷っている」「どのプランが自分に合っているかわからない」と悩む方も多いでしょう。

個人年金保険は、種類や受取方法によって老後の資金計画に大きく影響します。そこで、専門家に無料で相談できる窓口を活用するのがおすすめです。

以下では、個人年金保険の相談ができるおすすめ無料相談窓口をご紹介します。

みらいのほけん

- 保険の新規加入・保険料の払いすぎ見直しなど無料相談

- 保険スタッフの業界FP経験年数は平均10年以上※1

- 提携FPが500名以上

- 自宅や勤務先など面談可能な場所までお伺い

みらいのほけんは、なないろ生命のグループ会社が運営する保険相談窓口です。

保険の新規加入だけでなく、「月々の保険料が高すぎる」「昔加入した保険を一度も見直していない」といった悩みにも対応。保険料の見直しや、現在のライフスタイルに合ったプランの提案を得意としています。

相談費用は何度でも無料で、疑問点が解消するまで丁寧にサポートしてくれるため、保険相談が初めての方でも気軽に利用できるでしょう。初めての相談でも安心できるのは、スタッフの専門性の高さにあります。

実際の利用者からは「保険の見直しをするきっかけになった」「少額から始められるプランを提案してもらえた」といった高評価の声が多数寄せられており、顧客満足度も88.2%※2と多くの利用者に選ばれていることが分かります。

予約方法もシンプルで、電話またはWebから可能です。特にWeb予約なら24時間受付対応しているため、忙しい方でも都合の良いタイミングで予約ができます。

また、相談場所も柔軟に対応しており、自宅や近隣のカフェなど、自分にとって便利な場所で相談を受けることが可能です。

対面での相談が難しい場合には、オンライン相談も利用可能。PCやスマホさえあれば、どこからでもすぐに専門的なアドバイスを受けられますよ。

取扱保険会社数 | 54社※3 |

|---|---|

主な保険商品 | 定期保険・終身保険・外貨建保険・変額保険・医療保険・特定疫病、がん保険・年金保険・一時払保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※4 |

出典:みらいのほけん

※1 2024年8月30日時点における一部提携先保険代理店の平均業界経験年数です。お客様対応における経験年数には個人差があるため、予めご了承ください。

※2 2023年3月から2024年4月にかけて、提携先代理店をご利用いただいたお客様1286名を対象に実施したアンケートで、『満足』『やや満足』のいずれかをご回答いただいた割合です。

※3 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数。

※4 2024年8月26日時点での提携先保険代理店の拠点数の総数。

ほけんのぜんぶ

- 将来の夢や目標を叶えるために必要なお金を見える化

- 具体的なアクションプランを提案してくれる

- 多彩な専門性を持ったFPが多数在籍

- 土日・夜間でも相談受付が可能

ほけんのぜんぶは、「なくそう未来の不安」をコンセプトに、保険の見直しや新規加入の提案、また家計やお金に関する幅広い相談を無料で受け付けるサービスです。

ほけんのぜんぶの特徴は、これからの生活に必要な保険や将来の夢を実現するための資金計画を「見える化」し、具体的なアクションプランを提案してくれる点。これにより、将来に向けた指針を得ることが可能です。

相談を担当するのは、保険や資産運用の専門知識を持つFPで、それぞれが独自の専門性を有しており、個人年金保険や生命保険、さらには資産形成に特化したFPも在籍しています。

そのため、相談者一人ひとりにぴったりの提案を受けることができるでしょう。

相談受付は土日や夜間にも対応しているため、忙しい方でも安心です。また、面談方法も訪問、電話、オンラインと多様な選択肢が用意されており、さらに、LINEを活用した相談も可能なので、手軽に利用できるでしょう。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(個人年金保険・終身保険・死亡保険・医療保険・入院保険・がん保険・女性保険・学資保険・介護保険)

損害保険(火災保険・自動車保険・バイク保険・自転車保険・海外旅行保険・傷害保険・レジャー保険・ペット保険・ゴルフ保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

出典:保険相談キャンペーン情報

※1 2024年4月時点

※2 株式会社ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

保険見直しラボ

- 保険会社を比較してオーダーメイドができる

- ベテランFP資格を持ったコンサルタントが担当

- 相談は何時間でも無料

- イエローカード制度を利用できる

保険見直しラボは、全国に約60拠点※1を構える無料保険相談サービスです。

保険見直しラボでは、40社以上の保険会社が取り扱う商品を比較し、個人年金保険や生命保険、医療保険、がん保険などを組み合わせて、顧客一人ひとりに合ったオーダーメイドの保険プランを提案してくれます。

担当するコンサルタントは、平均17.3年※2の業界経験を持つベテラン揃い。保険だけでなく、お金に関する知識や老後資産形成のノウハウも豊富なため、安心して相談を任せることができるでしょう。

実際に寄せられた口コミの中には、「保険の仕組みについて初歩的な質問にも丁寧に答えてもらい、不安がなくなった」「自分に合った保険に納得して加入できた」といった高評価の声も多いです。

さらに、保険見直しラボでは「イエローカード制度」を導入。顧客目線での丁寧な保険相談を行うことを徹底しており、もし失礼な態度や過剰な営業行為があった場合には、即座にコンサルタントを変更できる仕組みを用意しています。

相談方法も柔軟で、自宅や勤務先の近くなど、訪問による対面相談が可能です。また、対面が苦手な方にはオンライン相談も提供されているため、自分のライフスタイルに合わせて選択できます。

取扱保険会社数 | 41社 |

|---|---|

主な保険商品 | 個人年金保険・終身医療保険・定期医療保険・学資保険・がん保険・女性保険・介護保険など |

相談料 | 何度でも無料 |

相談方法 | 来店 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 62店舗※1 |

出典:保険見直しラボ

※1 2025年4月時点

※2 2025年4月時点

個人年金保険がおすすめの人

個人年金保険がおすすめの人は、以下のとおりです。

金融知識がない人

金融に関する知識があまりない人に、個人年金保険はおすすめです。

個人年金では、契約者自身が資産を運用する必要がないので、安心して利用できる仕組みになっています。たとえば、株式や投資信託などの運用商品を選んで投資を行う場合、金融知識がないと運用に失敗して、損失を被るリスクが高まるでしょう。

また個人年金保険は契約時に予定利率が固定されている場合が多く、将来受け取れる年金額が計算しやすいのもメリットです。リスクを抑えながら、計画的に貯蓄を進めたい人に個人年金保険は適しているでしょう。

控除枠を有効に使いたい人

控除額を有効に使いたい人にも個人年金保険はおすすめです。

個人年金保険は「個人年金保険料控除」の対象となる場合があります。この制度を利用することで、支払った保険料の一部が所得控除として適用され、結果的に税金の負担を軽減することが可能です。

毎年一定額を貯蓄しながら節税効果も得たいと考えている人にとって、個人年金保険は有効な資産形成手段と言えるでしょう。

健康状態に不安がある人

健康状態に不安があり、将来の老後資金を準備したい人にも個人年金保険はおすすめです。

一般的な生命保険では、加入時に健康診断を求められ、場合によっては健康状態が原因で加入を断られることがあります。

しかし、個人年金保険の場合、健康診断や医師の診断書が不要であることがほとんどです。

個人年金保険がおすすめでない人

個人年金保険がおすすめでない人は、以下のとおりです。

金銭的な余裕がない人

現在の生活で金銭的な余裕がない人には、個人年金保険の利用はおすすめできません。

個人年金保険に加入する場合、保険料の支払いが必要となりますが、それによって日々の生活が苦しくなるようでは本末転倒です。

特に、保険料の支払いが困難になって途中で解約してしまった場合、元本割れのリスクが高いのは個人年金保険の特徴の一つでしょう。

自身で運用方針を決めたい人

資産運用の方針を自分で決めたい人にも、個人年金保険はおすすめではありません。

個人年金保険では、保険料を支払うことで、保険会社が資産を運用し、将来の年金額があらかじめ決められる仕組みになっています。そのため、受け取る年金額が安定している一方で、自分の運用次第でリターンを大きくするような柔軟性はありません。

投資信託や株式などを自分で選んで運用して、資産を最大限に増やしたいと考えている方には、個人年金保険は適していないでしょう。

個人年金保険加入前にチェックしておくべきポイント

個人年金保険に加入する前に以下をチェックしておきましょう。

個人年金保険には保証期間があるものとないものがある

個人年金保険には、「保証期間があるもの」と「保証期間がないもの」が存在します。

保証期間がある個人年金保険は、被保険者の生死にかかわらず、指定された保証期間中は年金を受け取ることが可能です。

たとえば、被保険者が保証期間内に亡くなった場合でも、残りの期間分の年金や一時金を遺族が受け取ることができます。

ただし、確定年金の場合は、被保険者の生死に関係なく、契約期間中は年金や一時金を受け取ることができます。

このように、個人年金保険の保証期間の有無によって受け取り条件や仕組みが異なるので注意しましょう。

個人年金保険の受取は課税対象

個人年金保険で受け取る年金には、税金が課されるので、契約時からその仕組みを把握しておくことが大切です。

税金の種類や金額は、契約形態や受取方法によって異なります。主に関係する税金は、所得税、贈与税、相続税の3種類です。

契約者と受取人が同じ | 所得税 |

|---|---|

契約者と受取人が異なる | 初年度:贈与税 |

年金受取開始後に受取人が亡くなっている | 相続税と贈与税に分かれる |

契約者と受取人が同一人物の場合、受け取る年金は所得税と住民税の課税対象となります。受取方法によって課税の扱いが変わる点に注意が必要です。

年金形式で受け取る場合、毎年の受取額が雑所得として扱われ、所得税と住民税が課税されます。一方、一括受取を選択した場合は、受取金額が一時所得として計算され、所得税と住民税の課税です。

契約者と受取人が異なる場合は、初年度は贈与税がかかり、2年目以降に受け取る年金は、雑所得として扱われ、所得税と住民税が課されます。

契約者と受取人が同一人物で、受取人が遺族となる場合は、相続税の課税対象となります。ただし契約者と受取人が異なる場合で、受取人の死亡後に遺族が受け取る場合は、贈与税が適用されるので注意が必要です。

このように、個人年金保険の受取時には受取方法に応じて税金が異なります。

出典:個人年金保険の年金を受け取って所得税がかかるときの計算方法は? -公益財団法人 生命保険文化センター

生命保険契約者保護機構で一定の契約者保護がある

個人年金保険を提供する保険会社が万が一倒産した場合は、「生命保険契約者保護機構」で一定の契約者保護があります。

生命保険契約者保護機構とは、保険情報に基づいて設立されている法人で、万が一会員が生命保険会社を破綻になった場合、破綻保険会社の保険契約の移転の資金援助や補償対象保険金の支払いにかかる資金援助などが実施されるのです。

ただし、契約内容が完全に保護されるわけではなく、責任準備金の削減や、予定利率の引き下げなどの変更が行われることもあります。

個人年金以外で老後に備える方法

老後に備える方法は、個人年金保険だけではありません。ここでは、個人年金以外で老後に備える3つの選択肢について解説します。

終身保険

終身保険は、死亡保障が一生涯続く生命保険の一種です。契約者が亡くなった際に、指定した受取人が保険金を受け取ることができます。遺族が保険金を葬儀費用や生活費に充てられるため、家族の経済的な安心を確保できる点がメリットです。

さらに、終身保険には解約返戻金が設定されています。契約期間中に保険を解約した場合、契約期間や保険料の支払額に応じた解約返戻金を受け取ることが可能です。

一方、個人年金保険は生存中に年金を受け取ることを目的としており、契約者が亡くなった場合には、支払った保険料相当額が返還されるにとどまります。

iDeCo

iDeCoは運用商品を自分で選び、掛金を積み立てていく仕組み。60歳以降に受け取れる年金として資産を形成することができます。

月の掛金は全額が所得控除の対象となり、課税所得を減らせる点、運用益が非課税である点などがメリットでしょう。

運用する際にはリスクを考慮しながら商品を選ぶことが必要になります。

つみたてNISA

つみたてNISAは少額から始められる長期投資制度で老後資金の形成にも適しています。

NISA口座で購入した投資信託や株式などの売却益や配当金、分配金などが非課税となるので資産を効率よく増やすことが期待できますし、資金が必要になった場合、いつでも解約して現金化することが可能です。

そのため毎月一定額を積み立てて運用することで、長期的な視点で資産を増やしたい人に適しているでしょう。

個人年金でよくある質問

「個人年金保険はやめとけ」と言われる理由の1つが、短期で解約した場合に元本割れする可能性です。保険の仕組み上、早期解約すると解約返戻金が支払った保険料を下回るため、損失を被るリスクがあります。

また長期間にわたって積み立てたお金を受け取る時期にインフレが進行していると、価値が減少してしまうためです。

一方で、個人年金保険には金融知識が少ない人でも手軽に運用を始められる点や、個人年金保険料控除を活用することで所得税や住民税の節税ができる点などメリットも多く、老後の生活資金を計画的に準備したいと考える人にとっては魅力的な選択肢と言えるでしょう。

一定の条件を満たした場合、個人年金保険料控除を受けることが可能です。個人年金保険の契約に個人年金保険料税制適格特約を付加することで、「一般生命保険料控除」と別枠の「個人年金保険料控除」を受けることができます。

個人年金保険料税制適格特約を付加する条件は、以下のとおりです。

- 年金受取人が契約者、またはその配偶者

- 年金受取人が被保険者と同一人

- 保険料の払込期間が10年以上

- 確定年金・有期年金の場合、年金受取開始が60歳以降で受取期間が10年以上

なお変額個人年金保険については控除の対象外となるので注意が必要です。

被保険者が年金受取開始日前に死亡した際には、それまでに支払った保険料相当額が死亡保険金として支払われます。

ただし保証期間付でない場合、被保険者が亡くなると年金の支払いが終了し、遺族が残額を受け取ることはできません。

個人年金保険のまとめ

今回の記事は、個人年金保険の仕組みをはじめ、公的年金やiDeCoとの違い、メリット・デメリットまで詳しく解説しました。

個人年金保険とは、老後の生活を経済的に安定させるための有効な選択肢の一つです。計画的に貯蓄ができる点や、所得控除を活用した節税効果、金融知識がなくても安心して利用できるなどのメリットがあります。

さらに、健康状態に関係なく加入できる商品も多く、持病がある方や年齢的に他の保険に加入しづらい方でも申し込めるのが特徴です。

もし個人年金保険の選び方がわからない、自分に本当に必要かどうかを確認したいという場合には、無料の保険相談窓口を利用してみるとよいでしょう。