学資保険の代わりに生命保険・NISAはおすすめ?それぞれの特徴

※この記事はPRを含みます。

「子どもの将来の教育費をどのように準備すればよいのか」「学資保険の代わりになる効率的な貯蓄方法はないか」と、お悩みの方は多いと思います。

そこでこの記事では、学資保険に代わる選択肢として他の金融商品や制度について詳しく解説します。生命保険やNISA、さらには教育資金に利用できる公的支援制度など、さまざまな方法を紹介しているので、ぜひご活用ください。

また、子どもの教育資金についてプロに相談できるおすすめの保険相談窓口を3つ厳選して紹介しているので、こちらもぜひ参考にしてみてください。

学資保険は、教育費を計画的に準備できる安心な方法だが、リターンは控えめ

NISAや外貨建て保険など、より柔軟で高い利回りを目指せる選択肢もある

家庭の方針やリスク許容度により、最適な方法は人それぞれ異なる

制度や商品を正しく比較することが、将来の不安を減らす第一歩

教育資金の準備に迷っている方には、「みらいのほけん」がおすすめ。何度でも無料でファイナンシャルプランナー(FP)に相談でき、さらにお米がもらえる特典も※!

※プレゼント内容は時期により変更となる場合があります。詳細は公式サイトをご確認ください。

※本サイトの制作は、不正景品類及び不当表示防止法(景品表示法)を初めとする広告に関連する法規制やガイドラインを遵守して行われております。

※本メディアは株式会社ZNPマーケティングが運営しています。

子供の教育費はいくら必要?

将来を見据えて計画的に資金を準備するためには、幼稚園から大学卒業までに、どれくらいの費用がかかるのかを把握しておくことが重要です。

以下のデータは、公立並びに私立の幼稚園、小学校、中学校及び高等学校(全日制)の幼児・児童・生徒の保護者を対象とした調査で、各学校段階での年間平均費用をもとに、通学期間を掛け合わせた合計を算出したものです。

また、大学については、令和3年度の授業料と入学料の平均額を基にしています。

| 教育施設と合計/種類 | 公立(年) | 私立(年) |

|---|---|---|

| 幼稚園 | 約18万円×3年 | 約35万円×3年 |

| 小学校 | 約34万円×6年 | 約183万円×6年 |

| 中学校 | 約54万円×3年 | 約156万円×3年 |

| 高等学校 | 約60万円×3年 | 約103万円×3年 |

| 大学 | 約54万円×4年+入学料約39万円 | 約93万円×4年+入学料約25万円 |

| 合計 | 約855万円 | 約2,377万円 |

出典:令和5年度子供の学習費調査の結果について -文部科学省

出典: 国公私立大学の授業料等の推移 -文部科学省

子どもがすべて公立の学校に通った場合は、約855万円、一方ですべて私立に通った場合は約2,377万円の教育費がかかる計算になります。

なおこの幼稚園〜高校までは、1年間にかかる子供一人当たりの経費には、学校教育費や学校給食費、学校外活動費なども含まれています。

学資保険の代わりになる子どもの教育資金の準備|生命保険

学資保険以外の方法で、子どもの教育資金を計画的に準備したいと考える方もいるでしょう。その1つの手段として、生命保険の活用があります。

学資保険の代わりとして利用可能な生命保険には、以下のような種類があります。

外貨建て終身保険

子どもの教育資金を準備する手段として、学資保険の代わりとなるのが「外貨建て終身保険」。終身保険とは、契約者が死亡または高度障害となった場合に保険金が支払われる生命保険で、一生涯にわたって保障が続くのが特徴です。

本来は死亡保障を目的とした商品ですが、一般的に契約を中途で解約すれば「解約返戻金」が支払われるので、この返戻金を教育資金に充てることが可能です。

学資保険と同様に、保険料を計画的に積み立てていく形式であることに加え、万一の際には家族の生活保障にもなるので、教育費以外の用途にも備えられます。保障機能と貯蓄機能の双方を兼ね備えており、柔軟性のある資金準備方法と言えるでしょう。

なお、終身保険には「円建て」と「外貨建て」の2種類がありますが、外貨建ての方が一般的に高金利で運用される傾向があり、より多くの解約返戻金を得られる可能性があるのです。

ただし、外貨建て保険には為替リスクがあります。米ドルや豪ドルを円に換金する際、契約時よりも円高になっていると、円ベースで見た場合に損失が発生する可能性があるので注意が必要です。

外貨建て終身保険と学資保険の違いは以下のとおりです。

| 特徴/種類 | 外貨建て終身保険 | 学資保険 |

|---|---|---|

| 主な目的 | 死亡保障と外貨による資産形成・運用(教育資金は目標の1つ) | 子どもの教育資金の確実な準備 |

| 運用方法 | 保険料を外貨(米ドル、豪ドルなど)で運用 | 予定利率に基づき安定的に運用 |

| リターン | 高金利による増加が期待できる | 控えめ |

| リスク | 金利変動・為替リスク | インフレ・途中解約のリスク |

| 税制優遇 | 生命保険料控除の対象 | 生命保険料控除の対象 |

変額保険

変額保険も、学資保険の代わりとして教育資金を準備する方法の1つです。変額保険は、保険料が投資信託などで運用され、その運用実績によって保険金や解約返戻金の金額が変動する保険商品です。

運用が好調であれば、大きなリターンを得られる可能性があるので、資産を積極的に増やしたい方にとっては魅力的な選択肢と言えるでしょう。一方で、運用が不調な場合には元本割れのリスクもあるので注意が必要です。

変額保険と学資保険の違いは以下のとおりです。

| 特徴/種類 | 変額保険 | 学資保険 |

|---|---|---|

| 主な目的 | 死亡保障と積極的な資産形成や運用(教育資金は目標の1つ) | 子どもの教育資金の確実な準備 |

| 運用方法 | 投資信託などで運用 | 予定利率に基づき安定的に運用 |

| リターン | 高いリターンが期待できる | 控えめ |

| リスク | 元本割れリスク | インフレ・途中解約のリスク |

| 税制優遇 | 生命保険料控除の対象 | 生命保険料控除の対象 |

このような特徴から、リスクを取ってでも資産を増やしたいと考える人に変額保険は向いています。逆に、安定性や保証を重視する方は、学資保険の方が安心して利用できる選択肢となるでしょう。

低解約返戻金型終身保険

低解約返戻金型終身保険も学資保険の代替手段として活用できる生命保険です。

低解約返戻金型終身保険は保険料払込期間中の解約返戻金が通常の終身保険より低く設定されている終身保険。払込期間中に解約した場合の返戻率が、一般的な終身保険のおおよそ7割程度に抑えられています。

その分、保険料は割安に設定されており、毎月の家計への負担を軽減できるのがメリットです。また、保険料の払込が完了すると、返戻率が上昇し、支払った保険料を上回る解約返戻金を受け取れる可能性があります。

低解約返戻金型終身保険と学資保険の違いは、以下のとおりです。

| 特徴/種類 | 低解約返戻金型終身保険 | 学資保険 |

|---|---|---|

| 主な目的 | 死亡保障の確保と教育資金などの特定の時期にまとまった資金を準備 | 子どもの教育資金の確実な準備 |

| 運用方法 | 予定利率に基づき安定的に運用 | 予定利率に基づき安定的に運用 |

| リターン | 払い込み満了後は返戻率が上昇するが、全体的には控えめ | 控えめ |

| リスク | インフレ・途中解約のリスク | インフレ・途中解約のリスク |

| 税制優遇 | 生命保険料控除の対象 | 生命保険料控除の対象 |

学資保険と比較すると、加入時期に柔軟性があり、返戻率がより高くなる可能性があるのは魅力です。ただし、自由に使えるお金として解約返戻金が手元に入るので、教育資金以外に使用してしまうリスクもあります。

個人年金保険

個人年金保険も学資保険の代わりとして利用可能です。本来は老後の生活資金を、公的年金に上乗せする形で補完することを目的とした保険ですが、その性質を活かして教育資金として使うことも可能です。

なお個人年金保険には大きく分けて、あらかじめ決まった金額を受け取る「定額タイプ」と、運用実績により受取額が変動する「変動タイプ」の2種類があります。

| 特徴/種類 | 個人年金保険 | 学資保険 |

|---|---|---|

| 主な目的 | 老後資金の準備がメインだが、教育資金など特定の目的の資金準備にも活用可能 | 子どもの教育資金の確実な準備 |

| 運用方法 | 定額型:安定運用 変動型:投資信託などで運用 | 予定利率に基づき安定的に運用 |

| リターン | 定額型:控えめ 変動型:高いリターンが期待 | 控えめ |

| リスク | インフレ・途中解約・運用のリスク(変動型) | インフレ・途中解約のリスク |

| 税制優遇 | 個人年金保険料控除の対象 | 生命保険料控除の対象 |

老後資金と合わせて教育資金も準備したい人や、リスクを許容しリターンを目指したい人は個人年金保険を選ぶのも1つの方法です。

その他に学資保険の代わりになるもの|預貯金・投資信託・NISA

生命保険以外で学資保険の代わりになるものは、以下のとおりです。

預貯金

生命保険以外で学資保険の代わりになるものの1つが預貯金です。銀行口座にお金を預けるだけというシンプルな仕組みのため、契約条件や特約など複雑な内容を理解する必要がなく、誰でもすぐに始められるのがメリットです。

預貯金は元本が保証されており、運用における損失リスクがないのも安心材料の1つ。また、預けた資金は必要に応じて自由に引き出すことができるので、急な出費や教育プランの変更といったライフスタイルの変化にも柔軟に対応できます。

ただし、現在の日本では長期にわたり低金利が続いており、預貯金では資産がほとんど増えない※というのが現状です。また学資保険と同様、インフレが進行した場合には預金の実質的な価値が目減りしてしまう恐れもあります。

投資信託

投資信託も、学資保険の代わりとして子どもの教育資金を準備するための有効な方法の1つです。投資信託とは、多くの投資家から集めた資金を運用の専門家である運用会社がまとめて管理し、株式や債券などの金融商品に分散投資する仕組みのことです。

運用によって得られた成果に応じて、投資家は利益の分配を受け取ることができます。学資保険は元本保証と安定性を重視しているのでリターンは控えめになりがちですが、投資信託であればそれよりも高いリターンを期待できる可能性があります。

また企業の成長や物価の上昇に連動して資産価値が高まる場合もあるので、インフレ対策としても一定の効果が期待できるでしょう。

また、学資保険のように、契約者に万が一のことがあった場合でも積立が継続されたり、将来の教育資金が保証されたりするような仕組みも備わっていません。

そのため、投資信託は「高いリターンを目指したい人」「インフレへの備えを意識している人」「ある程度の投資知識やリスク許容度を持っている人」に適した選択肢と言えるでしょう。

NISA

学資保険の代替手段として、「NISA(少額投資非課税制度)」も選択肢の1つです。

NISAとは、投資で得られた利益に通常かかる約20%の税金が非課税になる制度で、効率的に資産を増やすことを目的とした仕組みです。運用益や配当金などが非課税になるので、長期的な資産形成を考える上では魅力的な制度と言えるでしょう。

NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。つみたて投資枠は、毎月最大10万円を積立形式で投資できる枠で、主に長期的な積立分散投資に適した投資信託およびETFが対象です。

また、NISAを活用することで、インフレによってお金の価値が目減りするリスクにもある程度対応できます。ただし、投資である以上、元本保証はなく、価格の変動によっては投資額を下回る可能性もあります。

学資保険とNISAはどちらがいい?

学資保険がおすすめの人

学資保険がおすすめの人は、以下のとおりです。

- 貯蓄が苦手な人

- 元本割れを避けたい人

- 万が一の事態に備えたい人

- 計画性の高い人

「毎月貯金しようと思っても、気づいたら使ってしまう」「給料が入ったらつい財布のひもが緩んでしまう」というように、自分ひとりではなかなか貯蓄が続かない人には、学資保険のような強制的に積み立てられる仕組みがおすすめです。

保険料は自動で引き落とされるので、意識しなくても着実に教育資金が貯まっていきます。

また、「投資は怖い」「資産が減るのは精神的にきつい」と感じる方にも学資保険は安心です。満期まで契約を継続することで元本割れを避けやすく、確実性を重視したい方に向いています。

また「何歳までに◯万円貯めたい」といった明確な目標がある人や、「子どもが高校を卒業するまでに教育費を一括で準備しておきたい」と計画的に貯蓄を進めたい人にも、学資保険はおすすめです。

NISAがおすすめの人

NISAがおすすめの人は、以下のとおりです。

- 積極的に資産を増やしたい人

- 投資リスクも許容できる人

- 自身で学習して商品選定ができる人

- インフレ対策をしたい人

「銀行に預けていてもお金が増えないし、どうせなら将来に向けて積極的にお金を増やしたい」、あるいは「多少のリスクがあっても運用益を狙いたい」と思える人には、NISAはおすすめです。

また、ある程度は投資リスクを許容できる人にもNISAはおすすめです。たとえば「今は多少減っても、10年後には増えていればいい」といった考え方ができる人であれば、NISAは向いているでしょう。

加えて「自分で金融商品を選びたい」「投資信託や株式についてある程度勉強するのも苦ではない」という人にもNISAはおすすめです。

学資保険で教育費を準備するメリット

学資保険で教育費を準備するメリットは、以下のとおりです。

手間なく着実に学費を確保できる

子どもの教育費を準備する上で学資保険を利用するメリットの1つは、手間なく着実に確保できる点です。保険料は契約時に設定した金額が、毎月決まった口座から自動で引き落とされるので、貯金のように自分で都度振り込みの手続きをする必要がありません。

その結果、自然と積み立てが進み、「気づいたら教育資金がしっかり貯まっていた」ということも珍しくありません。また、自分の意思だけで積立を続けるのが苦手という方にとっても、強制的に引き落とされる仕組みはメリットでしょう。

「うっかり使いすぎて教育費が足りなくなった」といった事態を簡単に防ぐことができます。

計画的な資金管理をサポートする仕組みとしては、むしろメリットと捉えることもできるでしょう。また、学資保険は契約時に受け取る祝金や満期金の金額、受取時期などがあらかじめ明確に設定されており、将来の資金計画を立てやすいのも特徴です。

自分で投資や運用を行う場合は、市場の動向や商品を選ぶための専門知識が必要ですが、学資保険なら、そうした運用はすべて保険会社に任せられるので、金融リテラシーに不安がある方でも安心して利用できるでしょう。

親の不測の事態でも安心

契約者である親に万が一のことがあっても、子どもの教育資金が確保されるのは学資保険のメリットでしょう。

多くの学資保険には「保険料払込免除特約」と呼ばれる仕組みが用意されており、契約者が死亡したり、病気や事故により高度障害状態になった場合には、以降の保険料支払いが不要になります。

つまり、親が予期せぬ病気や事故に見舞われた場合でも、契約時に定めた祝金や満期保険金は予定通り支払われるので、子どもの進学や学費に支障が出る心配が軽減されるのです。

しかし学資保険であれば、保護者に何かあったとしても契約は継続され、子どもの将来を守る仕組みが機能します。

なお、「保険料払込免除特約」が適用される条件は保険会社によって若干異なることもありますが、一般的には以下のようなケースが対象となっています。

- 契約者が死亡したとき

- 契約者が高度障害状態に該当したとき

- 契約者が不慮の事故日から180日以内に所定の身体障害の状態に該当したとき

このように、学資保険は教育資金の積立という機能だけでなく、「もしものときの安心」も同時に備えているのがメリットです。

節税効果が期待できる

節税効果が期待できるのも学資保険のメリットでしょう。学資保険に支払った保険料は、「一般生命保険料控除」の対象となっており、毎年の確定申告や年末調整で一定額の所得控除を受けることが可能です。

これにより、所得税や住民税の負担が軽減されるので、長期的に見れば家計の節約にもつながるでしょう。

なお所得税・住民税では控除額の計算方法が異なり、それぞれの控除額は以下のとおりです。

| 年間の払込保険料/税 | 所得税 | 住民税 |

|---|---|---|

| 20,000円以下 | 払込保険料等の全額 | 払込保険料等の全額 |

| 20,000円超 40,000円以下 | 払込保険料等×1/2+10,000円 | 払込保険料等×1/2+6,000円 |

| 40,000円超 80,000円以下 | 払込保険料等×1/4+20,000円 | 払込保険料等×1/4+14,000円 |

| 80,000円超 | 一律40,000円 | 一律28,000円 |

出典:税金の負担が軽くなる「生命保険料控除」 -公益財団法人生命保険文化センター

なお控除の対象はその年に払い込んだ保険料です。未払い分は控除の対象にならないので注意が必要です。

学資保険で教育費を準備するデメリット

学資保険で教育費を準備するデメリットは、以下のとおりです。

加入期間・受取時期が限定される

学資保険のデメリットの1つは、加入できる期間や保険金を受け取る時期があらかじめ決まっている点です。多くの学資保険は、子どもの年齢によって加入可能な時期が限られており、保険料の払込期間や祝金・満期保険金の受取時期も契約時に細かく設定されます。

たとえば、祝金は小学校・中学校・高校・大学への入学時など、特定のタイミングにあわせて支払われるケースが一般的です。

資金の受取時期が固定されているため、もし子どもの教育とは関係のない急な出費が発生した場合に、柔軟に対応するのは難しいでしょう。途中で解約したり、契約内容と異なる時期に引き出したりすると、解約返戻金は払い込んだ保険料を下回ることが多いからです。

受け取る教育資金は課税対象になる

受け取る教育資金が課税対象になるのもデメリットの1つでしょう。学資保険による給付金は、契約者や受取人の関係、受取方法によって適用される税の種類が異なり、ケースによっては税負担が発生するのです。

契約者と受取人が同じ場合

たとえば、契約者と受取人が同一人物であり、保険金を一括で受け取る場合、その金額は「一時所得」として扱われます。この場合、以下の計算式で課税対象額が求められます。

受け取った学資金総額 - 払い込んだ保険料総額 - 特別控除額(最大50万円)=一時所得額

この計算式で利益を計算し、その利益の2分の1が課税対象となります。

一方で、学資金を年金形式で分割して受け取る場合には「雑所得」として課税されます。この場合、特別控除が適用されないので注意が必要です。課税対象額の計算式は以下のとおりです。

その年に受け取った学資金 - その年に対応する払込保険料 =雑所得額

契約者と受取人が異なる場合

さらに注意すべきなのが、契約者と受取人が異なる場合の税の扱いです。たとえば、契約者が親で受取人が子どものケースでは、受け取った保険金が贈与と見なされ、「贈与税」の対象になります。贈与税の課税額は以下のとおりです。

(受け取った保険金 − 基礎控除110万円)× 税率 − 控除額 =贈与税

払込免除特約などにより保険金が支払われた場合

また契約者が万一の際に、払込免除特約などにより保険金が支払われるケースでは、受取金は「相続税」の課税対象となることがあります。相続税には基礎控除があり、以下のように算出されます。

3,000万円 + 600万円 × 法定相続人の数 =相続税の基礎控除額

このように、学資保険によって受け取る教育資金は受取方法によって所得税、住民税、贈与税、相続税などのいずれかの対象になる可能性があるのはデメリットでしょう。

元本割れのリスクがある

元本割れのリスクがあるのは学資保険のデメリットの1つでしょう。

学資保険は、子どもの将来の教育資金を計画的に準備するために、長期間にわたって保険料を積み立て、満期や進学時に給付金を受け取ることを前提とした商品です。

そのため加入してから間もないうちに解約してしまうと、保険会社が十分な運用成果を上げる前に契約が終了してしまうので、解約返戻金が払込保険料の総額を下回る、つまり元本割れのリスクがあります。

さらに、緊急時に使える資金を別に確保しておくのも重要です。病気、失業、災害など、予期せぬ出費が発生した際に、学資保険を解約せざるを得なくなることを防ぐためにも、学資保険とは別に準備しておくと安心です。

インフレで価値が目減りすることも

インフレで価値が目減りすることがあるのも、学資保険のデメリットの1つでしょう。

多くの学資保険では、契約時点で将来受け取る保険金額が固定されており、その金額は物価の変動とは連動していません。つまりインフレが進行した場合には、実質的な価値が低下する可能性があります。

たとえば、現在100万円で支払える学費が、物価上昇によって将来は120万円必要になると、固定された100万円では教育費を十分にまかなえないのです。

分散させておくと、教育費の準備に対する不安をより軽減できます。

投資と比べるとリターンは控えめ

投資と比べるとリターンが控えめなのも学資保険のデメリットの1つでしょう。

学資保険は、保障と積立を重視した金融商品のため、投資信託や株式投資のように高い運用益を狙うものではありません。そのため、運用によって大きな利益を得ることを期待する人にとっては、物足りなさを感じる可能性があります。

ただし、このリターンが控えめという特徴は、裏を返せば安定した運用が可能というメリットにもなります。特に教育資金のように、確実な時期に必要となる資金を準備する目的なら、価格変動のリスクが低い学資保険は有効です。

一方、学資保険は基本的に契約時に受け取れる金額が決まっており、満期まで解約せずに保有し続ければ、受取額が契約時の予定通りに支払われるという安心感があります。

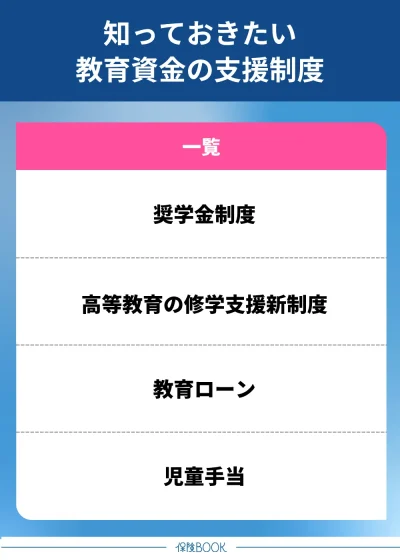

知っておきたい教育資金の支援制度

奨学金制度

奨学金制度は、教育資金を支援する重要な制度の1つです。この制度は、経済的な事情により進学が困難な学生に対し、学費や生活費などを支援することを目的としています。

家庭の収入状況や本人の成績などによって利用条件は異なりますが、一般的には銀行などの民間ローンよりも低い金利、もしくは無利子で借りられる場合が多く、負担を軽減しながら進学の機会を得ることができます。

なお奨学金は大きく分けて「貸与型」と「給付型」の2種類があり、それぞれに特徴とメリット・デメリットがあります。

| 概要/種類 | 貸与型 | 給付型 |

|---|---|---|

| 特徴 | 大学卒業後に返済 | 返済なし |

| メリット | 給付型と比較して採用基準が低い | 返済しなくてよい |

| デメリット | 返済義務がある | 採用基準が高い |

| 例 | 第一種/第二種奨学金(日本学生支援機構) | 給付奨学金制度(日本学生支援機構) |

「貸与型」は卒業後に返済義務が生じるタイプで、日本学生支援機構(JASSO)の「第一種(無利子)」「第二種(有利子)」の奨学金が代表例です。このタイプは給付型に比べて採用基準が緩やかな傾向にあるので、幅広い学生が利用しやすいでしょう。

一方、給付型は返済不要なので、経済的な負担が軽く済みますが、その分、要件が厳しく、選考がよりシビアになります。代表的な制度として、日本学生支援機構(JASSO)による「給付奨学金制度」があります。

これらの奨学金は、使い道に細かな制限がないのも特徴の1つ。授業料や教科書代に充てるのはもちろん、下宿や一人暮らしをしている学生にとっては家賃や生活費にも利用できます。

民間奨学金はそれぞれ募集条件や支給金額、返済要件が異なります。

このような奨学金制度の活用により、経済的な理由から進学を断念せざるを得ないという状況を回避できます。

高等教育の修学支援新制度

高等教育の修学支援新制度は、意欲ある若者が経済的理由に関係なく進学できるよう後押しする、国の新しい取り組みです。

この制度では、大学や短期大学、高等専門学校、専門学校に通う学生を対象に、「授業料・入学金の減免または免除」と「返済不要の給付型奨学金」がセットで提供され、実質的に無償で進学できる環境が整えられています。

支援を受けるためには、世帯収入や資産が一定の基準を満たしていることに加え、進学後にしっかりと学ぶ意志があることが条件として必要です。

制度は年々柔軟に見直され、より多くの世帯が恩恵を受けられるようになっています。

教育ローン

学資保険や奨学金で教育資金が十分にまかなえない場合、あるいは急な出費で一時的に資金が不足した場合に検討したいのが教育ローンです。

奨学金は子ども自身が借り入れ、卒業後に返済していく制度であるのに対し、教育ローンは主に保護者が契約し、返済も保護者が行うという違いがあります。そのため子どもに経済的な負担をかけずに教育費を準備できる点が大きなメリットです。

奨学金は申請時期が限られており、年度の特定時期を逃すと利用が難しくなる場合がありますが、教育ローンは年間を通じて随時申し込み可能なので、急な出費や突発的な資金不足にも柔軟に対応できます。

また、教育ローンの審査では、子どもの学力や成績などが問われることは基本的にありません。奨学金を利用できなかった家庭にとっても、代替手段として活用しやすい制度といえるでしょう。

児童手当

またその他にも児童手当があります。児童手当とは児童を養育する過程に手当を支給する制度のことで、養育する児童年齢ごとに、以下のように決められています。

| 年齢 | 支給額 |

| 0歳〜3歳未満 | 一律15,000円/月 (第3子以降は30,000円/月) |

| 3歳〜高校生年代まで | 10,000円/月 (第3子以降は30,000円/月 |

支給は毎年6回、4月・6月・8月・10月・12月・翌年2月に、各期の前月分までがまとめて支払われます。この手当は申請後、所得制限の条件を満たしていれば高校卒業まで継続的に受け取ることができ、合計でおよそ200万円前後になる場合もあります。

この児童手当を毎月の生活費に組み込むのではなく、学資保険の保険料や教育費の積立に充てるなど、計画的に使うこともできるでしょう。

学資保険の代わりを相談するなら|おすすめの保険相談窓口3選

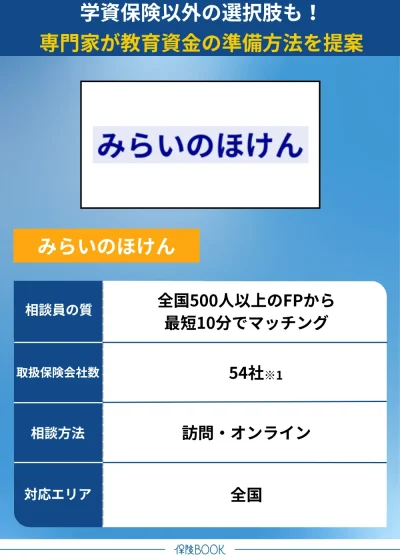

みらいのほけん

- 優秀なFPを最短10分で紹介

- 学資保険に加入すべきかも相談できる

- 一人ひとりの状況に合わせて疑問を解決

- 無理な勧誘なしで何度でも相談は無料

みらいのほけんは、学資保険の検討や見直しを考えている方にとって頼りになる無料の保険相談窓口。

「学資保険に加入すべきか迷っている」「今の保険で十分かどうか不安」「学資保険以外の教育資金の準備方法も知りたい」といった悩みに対しても、単なる商品紹介だけでなく、家庭ごとのライフプランに合わせて提案を受けることができます。

また相談では、将来の進学費用や教育資金の貯め方、さらには子どもが独立したあとの家計設計についても幅広くアドバイスを受けられるので、長期的な視点で安心できる資金計画が立てやすくなるでしょう。

相談スタイルも柔軟で、訪問相談やオンライン相談に対応しています。自宅や指定した場所にFPが来てくれるので、小さな子どもがいる家庭や、日中忙しい方でも無理なく利用できるのがポイントでしょう。

さらに、保険の新規加入だけでなく、現在加入中の保険内容の確認や見直しにも対応。家計全体の診断、老後資金や医療保障、万一の備えまで含めた総合的な資産形成の相談にも応じてくれるので、保険やお金に関する幅広い悩みを一か所で解決できるでしょう。

なお、みらいのほけんでは強引な勧誘は一切行わないと明言しており、相談だけしたいという方でも気兼ねなく利用できます。何度でも無料で相談できるので、気軽に相談できるでしょう。

取扱保険会社数 | 54社※1 |

|---|---|

主な保険商品 | 学資保険・医療保険・終身保険・外貨建保険・変額保険・一時払保険・定期保険・年金保険・特定疾病、がん保険など |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 106拠点※2 |

出典:みらいのほけん

※1 2024年8月26日時点での提携先保険代理店の取扱保険会社の総数

※2 2024年8月26日時点での提携先保険代理店の拠点数の総数。

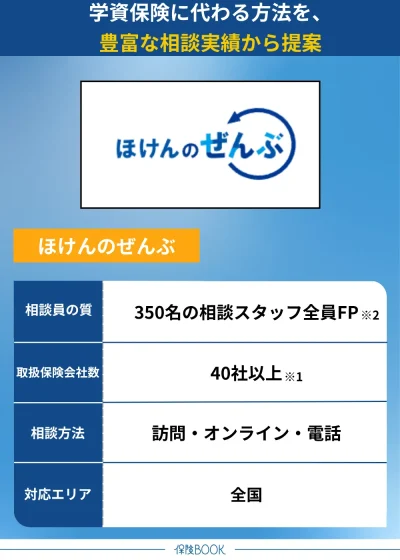

ほけんのぜんぶ

- 保険の取り扱いは40社以上※1

- 相談スタッフは全員がFP※2

- 教育資金の試算や適した貯蓄プランがわかる

- 納得のいくまで何度でも無料相談できる

ほけんのぜんぶは、取扱保険会社数が40社以上※1にのぼる無料の保険相談窓口。保険は100人いれば100通りの選択肢があるとされるため、ほけんのぜんぶでは、そうした一人ひとりの事情を丁寧にヒアリングし、適した商品やプランを提案してもらえるのが特徴です。

国家資格を持つFPが在籍しており、相談者の現在のライフステージや家計の状況、将来の教育資金の必要額まで、細かく確認したうえで具体的な提案をしてくれます。

特に学資保険の相談では、子どもの進学予定や家族の希望に合わせて、どのように資金を準備していくべきか、試算を交えて明確なプランを提示してくれるので安心感があります。相談を通して「見える化」されることで、将来に対する備えが現実的になるでしょう。

もちろん、学資保険に限らず、医療保険や生命保険、老後資金の準備など、家計や資産形成全般に関する幅広い相談にも対応しています。

保険についてあまり詳しくない方でも安心して利用できるよう、わかりやすく丁寧な説明が受けられることに加え、何度相談しても無料で利用可能です。

さらに、しつこい勧誘や営業は一切行わないと明言されており、「強引に契約させられるのでは?」といった不安を抱える必要もありません。初心者でも気軽に相談できる環境が整っています。

取扱保険会社数 | 40社以上※1 |

|---|---|

主な保険商品 | 生命保険(学資保険・終身保険・医療保険・入院保険・女性保険・個人年金保険・がん保険・死亡保険・介護保険) 損害保険(火災保険・自動車保険・バイク保険・ペット保険・ゴルフ保険・自転車保険・海外旅行保険・傷害保険・レジャー保険) |

相談料 | 何度でも無料 |

相談方法 | 訪問 |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | ー |

出典:ほけんのぜんぶ

※1 2025年4月時点

※2 ほけんのぜんぶから訪問する入社1年以上のプランナーが対象

※3 子育て世代の相談件数70,000組以上 2025年2月時点

※4 2025年4月時点

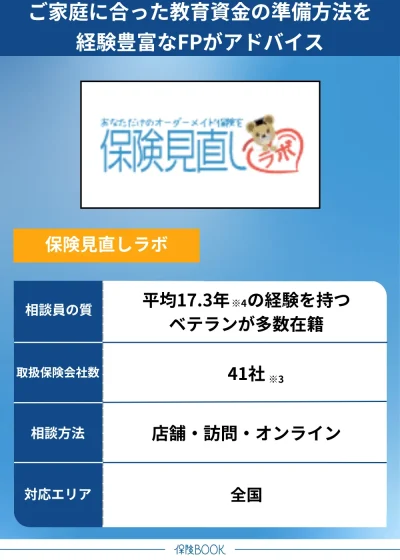

保険見直しラボ

- 相談の満足度は96.8%※1

- 全員がFP資格を保有※2

- 経験豊富なベテランコンサルタントが対応

- 業界最多クラスの取扱保険会社数※3

保険見直しラボは、相談満足度96.8%※1という高い評価を誇る、信頼性のある無料の保険相談窓口。すべてのコンサルタントがFP資格を保有※2しており、確かな知識と経験をもとに質の高いアドバイスが受けられるのが魅力です。

コンサルタントの業界平均経験年数は17.3年※4と長く、豊富な実績を持つベテラン揃い。コンプライアンスを徹底し、丁寧かつ親身な姿勢で対応してくれるので、保険の仕組みがよくわからない方も、納得感のある説明を受けながら安心して相談を進められるでしょう。

取り扱い保険会社は生命保険27社、損害保険14社の合計41社※3と豊富で、幅広い選択肢の中からそれぞれの家庭の将来設計や子どもの進学計画に合った学資保険を提案してもらえます。

また、子育て世代にとって重要な死亡保険・医療保険・がん保険・女性向け保険などについても相談が可能で、子どもの成長によって変化する家族のニーズにも柔軟に対応してもらえます。

全国に60ヶ所以上※5の拠点を展開しており、対面での訪問相談に加え、PCやスマホを使ったオンライン相談にも対応しています。外出が難しい方や忙しい方でも、自宅にいながら専門的なアドバイスを受けることができるのは嬉しいポイントといえるでしょう。

相談は何度でも完全無料。時間制限もなく、じっくりと納得のいくまで話ができる体制が整っているため、初めての方でも安心して利用できます。

取扱保険会社数 | 41社※3 |

|---|---|

主な保険商品 | 学資保険・定期医療保険・女性保険・終身医療保険・介護保険・個人年金保険・がん保険など |

相談料 | 何度でも無料 |

相談方法 | 店舗(オフィス) |

対応エリア | 全国 |

予約方法 | Web |

受付時間 | 24時間 |

店舗数 | 60拠点以上※5 |

出典:保険見直しラボ

※1 2024年10月のお客さまアンケートデータより

※2 FP資格保有率は入社1年後から計測しています。

※3 2025年4月時点

※4 2025年4月時点

※5 2025年4月時点

学資保険の代わりに関するよくある質問

シングルマザーであっても、必ずしも学資保険に加入しなければならないわけではありません。学資保険は計画的に教育資金を準備できる選択肢の1つです。ただし、それがすべての家庭にとって適しているとは限りません。

少額からでも始められるNISAを活用し、資産運用を通じて教育費を積み立てる方法もありますし、児童手当や児童扶養手当などの公的支援を活用し、毎月一定額を貯蓄に回すという方法も効果的です。

さらに、シングルマザー世帯を対象とした奨学金制度や学費免除制度も多数存在しているので、進学時の負担を大きく軽減することができます。

大切なのは、学資保険に入るかどうかではなく、どの手段が自分の家庭環境と目的に合っているかを見極めることです。

学資保険の代わりのまとめ

今回の記事は、学資保険を利用した教育費の準備方法のメリット・デメリットや代わりとなる金融商品や制度について解説してきました。

学資保険は計画的に積立ができるうえ、契約者に万が一のことがあった場合でも教育資金をカバーできるメリットがありますが、一方で、受取時期や加入期間に制限があるため柔軟性に欠けることや、運用益が少なくインフレリスクに弱いといったデメリットもあります。

代替手段としては、「外貨建て終身保険」「低解約返戻金型終身保険」「個人年金保険」などが。また、より積極的に資産を増やしたい方には「つみたてNISA」や「投資信託」などもあります。それぞれの特徴を比較し自分にあった方法を選ぶとよいでしょう。

「自分ではどの方法が合っているのかわからない」「複数の選択肢を比較したい」という形は、無料の保険相談窓口を利用するのもおすすめです。